意見領(lǐng)袖 | 溫彬 王靜文

摘要

5月服務(wù)業(yè)商務(wù)活動指數(shù)為50.5%,環(huán)比回升0.2個百分點,符合季節(jié)性,其中生活性服務(wù)業(yè)好于生產(chǎn)性。

5月建筑業(yè)商務(wù)活動指數(shù)為54.4%,環(huán)比回落1.9個百分點,弱于季節(jié)性。基建資金來源有所改善,但尚未轉(zhuǎn)化為實物工作量,房地產(chǎn)政策效應(yīng)待釋放。

5月制造業(yè)PMI為49.5%,回落0.9個百分點,弱于季節(jié)性。五大指標(biāo)表現(xiàn)為四降一升。其中生產(chǎn)指數(shù)和新訂單指數(shù)同步回落,且外需降幅更大,導(dǎo)致中小企業(yè)景氣度明顯下降。

今年以來,出口增速回升是經(jīng)濟(jì)好于預(yù)期的關(guān)鍵因素。但從最新情況來看,外需有放緩跡象,顯示全球制造業(yè)補(bǔ)庫存強(qiáng)度不及預(yù)期,加上基建投資、房地產(chǎn)市場以及居民消費仍然較弱,5月經(jīng)濟(jì)表現(xiàn)為內(nèi)外需同步走弱。

近期,IMF上調(diào)中國經(jīng)濟(jì)增速預(yù)期,源于中國一季度GDP的強(qiáng)勁增長,以及近期推出的有關(guān)政策舉措。但從5月份情況來看,外需存在逆風(fēng)風(fēng)險,內(nèi)需仍然相對偏弱,如果要確保實現(xiàn)年度增長目標(biāo),政策力度無疑還需進(jìn)一步加大。

一、服務(wù)業(yè):季節(jié)性回升

5月服務(wù)業(yè)商務(wù)活動指數(shù)為50.5%,較上月回升0.2個百分點,疫前同期平均環(huán)比上漲0.2%個百分點。5月服務(wù)業(yè)表現(xiàn)符合季節(jié)性,延續(xù)恢復(fù)發(fā)展態(tài)勢。

從分項指數(shù)看,服務(wù)業(yè)新訂單指數(shù)較上月回升0.9個百分點至47.4%,從年內(nèi)低點反彈。不過,業(yè)務(wù)活動預(yù)期指數(shù)較上月回落0.4個百分點至57.0%,刷新2023年1月以來最低水平。從業(yè)人員指數(shù)回落0.7個百分點至46.7%,為今年2月以來最低水平。

從行業(yè)看,郵政、電信廣播電視及衛(wèi)星傳輸服務(wù)、互聯(lián)網(wǎng)軟件及信息技術(shù)服務(wù)、文化體育娛樂等行業(yè)商務(wù)活動指數(shù)位于55.0%以上較高景氣區(qū)間,業(yè)務(wù)總量較快增長;不過,資本市場服務(wù)、房地產(chǎn)等行業(yè)商務(wù)活動指數(shù)繼續(xù)低位運行,市場活躍度偏弱。整體表現(xiàn)為生活性服務(wù)業(yè)強(qiáng)于生產(chǎn)性服務(wù)業(yè)。

從佐證指標(biāo)看,五一假期全國國內(nèi)旅游出游人次較2019年同期增長28.2%,出游平均花費較2019年同期增長13.5%,但客單價恢復(fù)率跌至88.5%,自清明節(jié)的疫情以來高點下滑,居民消費意愿持續(xù)回升,但消費能力恢復(fù)仍然偏弱。四大一線城市地鐵客運量月均規(guī)模環(huán)比回落,但高于近3年同期水平;國內(nèi)航班執(zhí)行率環(huán)比回落,電影票房環(huán)比回升,但均低于2021和2023年同期。

二、建筑業(yè):整體偏弱

2024年5月建筑業(yè)商務(wù)活動指數(shù)為54.4%,較上月下降1.9個百分點,而疫前同期平均環(huán)比下滑0.6個百分點。5月建筑業(yè)弱于季節(jié)性。

從分項指數(shù)看,業(yè)務(wù)活動預(yù)期指數(shù)較上月回升0.2個百分點至56.3%,小幅好轉(zhuǎn)。不過,新訂單指數(shù)較上月回落1.2個百分點至44.1%,近10余年來僅高于2020年2月;從業(yè)人員指數(shù)較上月回落2.8個百分點至43.3%,僅高于2020年2月和2022年4月,為歷史第三低水平。

基建方面,5月瀝青裝置開工率較上月小幅回升,但仍低于2021年和2023年同期,僅略高于2022年同期。5月城投債凈融資額為-464.2億元,略好于上月;專項債凈融資規(guī)模約為5333億元,達(dá)到年內(nèi)最高水平,5月超長期特別國債20年期、30年期第一批次也已順利發(fā)行。資金來源狀況有所好轉(zhuǎn),但尚缺乏項目對接,影響訂單轉(zhuǎn)化。

房地產(chǎn)方面,5月30大中城市商品房成交面積環(huán)比下降3%,100大中城市土地成交面積環(huán)比上漲4.6%,同比降幅仍超過40%,成交規(guī)模仍處于近幾年低點。5?17新政之后,市場活躍度有所提升,但更多集中在二手房交易上,居民購買新房意愿與房企拿地意愿尚未好轉(zhuǎn),房地產(chǎn)市場仍在等待政策效果顯現(xiàn)。

三、制造業(yè):有效需求不足

5月制造業(yè)PMI為49.5%,較上月回落0.9個百分點,疫前同期平均環(huán)比上升0.1個百分點,制造業(yè)整體表現(xiàn)弱于季節(jié)性。統(tǒng)計局認(rèn)為主要受前期制造業(yè)增長較快形成較高基數(shù)和有效需求不足等因素影響。

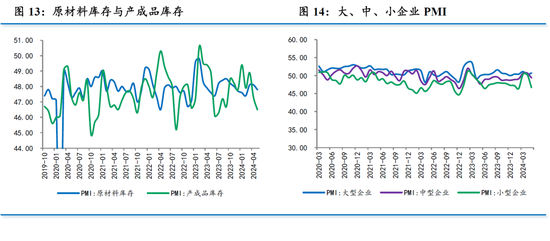

五大分項指數(shù)四降一升。其中,生產(chǎn)指數(shù)為50.8%,較上月下降2.1個百分點;新訂單指數(shù)為49.6%,較上月下降1.5個百分點;原材料庫存指數(shù)為47.8%,較上月下降0.3個百分點;供應(yīng)商配送時間指數(shù)為50.1%,較上月下降0.3個百分點。從業(yè)人員指數(shù)為48.1%,較上月微升0.1個百分點。

5月制造業(yè)動能指標(biāo)(制造業(yè)新訂單-產(chǎn)成品庫存)降至3.1%,低于上月的3.8%,連續(xù)第二個月回落。具體來看,5月制造業(yè)運行表現(xiàn)出四個方面特征:

一是需求轉(zhuǎn)向收縮。5月新訂單指數(shù)下降1.5個百分點至49.6%,疫前同期平均環(huán)比上升0.1個百分點,需求弱于季節(jié)性,且近3個月來首次降至榮枯線以下。新出口訂單指數(shù)下降2.3個百分點至48.3%,疫前同期平均環(huán)比下降0.1個百分點,外需同樣弱于季節(jié)性。

今年以來,出口增速回升是經(jīng)濟(jì)好于預(yù)期的關(guān)鍵因素。但從最新情況來看,外需有放緩跡象。如韓國5月前20天出口同比增長1.5%,較上月的11%明顯放緩。4月全球制造業(yè)PMI回落至50.3%。外需回落,疊加內(nèi)需仍然相對不足,將會影響下一階段經(jīng)濟(jì)表現(xiàn)。

二是生產(chǎn)端擴(kuò)張放緩。5月生產(chǎn)指數(shù)回落2.1個百分點至50.8%,而疫前同期平均環(huán)比上漲0.2個百分點。生產(chǎn)擴(kuò)張速度有所放緩,且表現(xiàn)弱于季節(jié)性,但與需求端相比仍處于擴(kuò)張狀態(tài)。

統(tǒng)計局指出,通用設(shè)備、鐵路船舶航空航天設(shè)備、計算機(jī)通信電子設(shè)備等行業(yè)生產(chǎn)指數(shù)連續(xù)三個月位于擴(kuò)張區(qū)間,企業(yè)產(chǎn)能釋放較快。但紡織、化學(xué)纖維及橡膠塑料制品等行業(yè)生產(chǎn)指數(shù)降至收縮區(qū)間,企業(yè)生產(chǎn)有所放緩。

從高頻指標(biāo)來看,5月汽車半鋼胎開工率小幅回落0.5個百分點,仍處于歷史高位區(qū)間,全鋼胎開工率連續(xù)第二個月回落,高爐開工率回升至81.5%,達(dá)到去年11月以來最高水平。但甲醇、PTA、PX等化工產(chǎn)品開工率則連續(xù)回落。

三是企業(yè)補(bǔ)庫存意愿偏弱。5月原材料庫存指數(shù)回落0.3個百分點47.8%,產(chǎn)成品庫存指數(shù)回落0.8個點至46.5%,原材料庫存表現(xiàn)連續(xù)第二個月好于產(chǎn)成品庫存。5月生產(chǎn)經(jīng)營活動預(yù)期回落0.9個百分點至54.3%,疫前同期平均環(huán)比下降1.5個百分點,制造業(yè)企業(yè)信心大體平穩(wěn)。

四是大企業(yè)景氣度好于中小企業(yè)。5月大型企業(yè)PMI回升0.4個百分點至50.7%,今年以來始終保持在擴(kuò)張區(qū)間。但中型企業(yè)PMI回落1.3個百分點至49.4%,小型企業(yè)PMI下降3.6個百分點至46.7%,近3個月來首次降至榮枯線以下。外需轉(zhuǎn)弱影響中小企業(yè)表現(xiàn),上游原材料價格回升拉動大企業(yè)景氣,兩者分化加劇。

四、價格:出廠價轉(zhuǎn)向擴(kuò)張

5月主要原材料購進(jìn)價格指數(shù)回升2.9個百分點至56.9%,出廠價格回升1.3個百分點至50.4%,后者8個月以來首次升至擴(kuò)張區(qū)間,有利于企業(yè)改善生產(chǎn)經(jīng)營水平。

從國際來看,5月以來,CRB指數(shù)觸頂回落,月度均值較上月下降2.0%,今年以來首次出現(xiàn)環(huán)比下降。但金屬價格環(huán)比上漲3.9%,金銀銅均保持上漲,其中金價和銅價迭創(chuàng)歷史新高,白銀價格也觸及近10年來新高,反映全球工業(yè)需求仍有韌性。布倫特原油期貨價格月度均值環(huán)比下降6.6%,年內(nèi)首次環(huán)比下降,美聯(lián)儲加息預(yù)期延后導(dǎo)致可能導(dǎo)致需求下降,以及中東地緣政治溢價回落,導(dǎo)致原油價格出現(xiàn)疲態(tài)。

從國內(nèi)來看,南華工業(yè)品指數(shù)5月均值環(huán)比上漲2.6%,連續(xù)第3個月環(huán)比上漲,不斷再度刷新歷史高點。其中金屬指數(shù)月均環(huán)比上漲5.8%,能化指數(shù)月均環(huán)比上漲0.4%。螺紋鋼和水泥價格連續(xù)第2個月環(huán)比上升,且漲幅有所加快,平板玻璃價格仍在下跌,但跌幅有所放緩。截至5月30日,商務(wù)部按周公布的生產(chǎn)資料價格指數(shù)月度均值環(huán)比上漲1.3%,為去年10月以來最快增速。

基于PMI指標(biāo)和高頻數(shù)據(jù)判斷,預(yù)計5月PPI環(huán)比上升,同比降幅為-1.5%,較上月的-2.3%降幅收窄。

五、政策:乘勢而上,加快落實

從PMI指標(biāo)來看,5月經(jīng)濟(jì)表現(xiàn)為內(nèi)外需同步走弱。外需方面,全球制造業(yè)庫存周期觸底回升,但強(qiáng)度整體偏弱。內(nèi)需方面,消費表現(xiàn)為假期時點的集中釋放,但消費能力和消費信心有待進(jìn)一步鞏固;基建資金來源有所改善,尚未轉(zhuǎn)化為實物工作量;地產(chǎn)放松力度較大,但效果尚未顯現(xiàn)。因此,5月景氣度整體有所回落。

從政策角度看,5月份以來,按照政治局會議“堅持乘勢而上,避免前緊后松,切實鞏固和增強(qiáng)經(jīng)濟(jì)回升向好態(tài)勢”的要求,各項政策積極落地實施。

財政政策方面,第一批次的30年期和20年期超長期特別國債已分別于5月17日和24日成功發(fā)行,市場認(rèn)購踴躍,上市交投活躍。發(fā)改委表示,正在做第一批項目下達(dá)準(zhǔn)備。在前期開展工作基礎(chǔ)上,梳理出一批符合“兩重”建設(shè)要求、可立即下達(dá)投資的重大項目,待國債資金到位后即可加快建設(shè)。此外,5月專項債發(fā)行速度也明顯加快,財政政策力度持續(xù)增強(qiáng)。

貨幣政策方面,由于超長期國債發(fā)行節(jié)奏均勻,市場擔(dān)憂有所緩解,短期內(nèi)降準(zhǔn)概率有所降低,央行主要通過逆回購凈投放來平抑資金面波動。近期央行通過叫停手工補(bǔ)息等方式降低銀行負(fù)債成本,為降息創(chuàng)造條件。一旦美國降息預(yù)期明確,我國貨幣政策寬松的空間將會打開。

擴(kuò)大內(nèi)需方面,4月底政治局會議將這一工作上提至重點工作首位,多地已發(fā)布設(shè)備更新和消費品以舊換新方案。5月下旬的政治局會議通過了《新時代推動中部地區(qū)加快崛起的若干政策措施》,重申中部地區(qū)“三基地一樞紐”定位,推動中部地區(qū)崛起取得新的重大突破。

房地產(chǎn)政策是近期各方關(guān)注的重點。5月17日全國切實做好保交房工作視頻會議提出,商品房庫存較多城市,政府可以需定購,酌情以合理價格收購部分商品房用作保障性住房。當(dāng)日央行推出了3000億元的保障性住房再貸款,支持地方政府收儲。同日宣布下調(diào)首付比例、取消房貸利率下限以及降低公積金貸款利率,多數(shù)城市已經(jīng)開始落實。這些舉措目的是去庫存和保交房,但居民加杠桿意愿可能會受到收入和房價預(yù)期限制。

近期,IMF結(jié)束了與中國的第四條款磋商,將今年增速預(yù)期上調(diào)0.4個百分點至5.0%,上調(diào)原因在于中國一季度GDP的強(qiáng)勁增長,以及近期推出的有關(guān)政策舉措。除了IMF之外,近期不少外資機(jī)構(gòu)也相繼上調(diào)中國增速預(yù)期。不過,從5月份情況來看,外需存在逆風(fēng)風(fēng)險,內(nèi)需仍然相對偏弱,如果要確保實現(xiàn)年度增長目標(biāo),政策力度還需進(jìn)一步加大。

(本文作者介紹:民生銀行首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:劉天行

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼