文/意見領袖專欄作家 蔣飛、仝垚煒

核心觀點

結論

8月份出口、進口同比降幅均收窄,但剔除基數因素從金額上看,出口沒有出現超季節性的回升,進口近兩個月波動較大,趨勢上也未擺脫下降特征。表明當前內需相對較弱,外需壓力較大。往后看四季度,出口可能依然在負增區間,穩增長政策抓手重點在擴內需。寬貨幣、松地產、地方政府化債等多線推進一定程度可以為經濟“托底”,我們認為四季度國內貨幣、財政政策發力仍然不可缺位。

數據

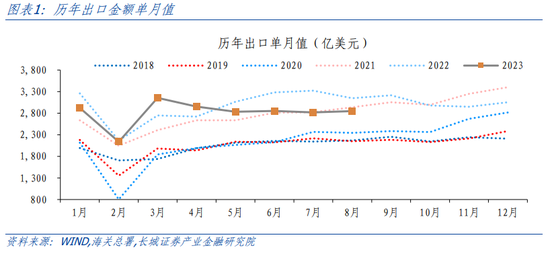

8月我國出口金額2848.7億美元,同比-8.8%,前值-14.5%;進口2165.1億美元,同比-7.3%,前值-12.4%;8月貿易順差683.6億美元,同比-13.1%,前值分別為806億美元和-19.4%。

要點

今年5月以來出口金額在2800億美元的水平小幅波動,環比上看并未有超過季節性的回升,而同比讀數的跌宕主要是由于去年基數問題。從結構看,量價齊跌的現象已經出現,最新的7月份出口數量指數和價格指數分別同比下降4%和5.5%。按出口商品結構拆分,汽車、船舶增速在兩位數以上,合計拉動出口增長0.8個百分點,是出口商品中的亮點。但由于去年基數抬升,實際上汽車出口增速已經初步放緩。按出口國家拆分,5月份以來,我國對歐美國家等傳統貿易伙伴的出口下滑是主線,穩外貿、拓市場效果難以彌補整體出口弱勢。

往后看,我們認為9月份乃至四季度出口金額可能仍然整體不會明顯回升,相應的出口同比也仍然可能無法擺脫負增的壓力,不過從降幅上看四季度會有所收窄。盡管歐美制造業有小幅回升,但仍處于收縮區間,全球商品貿易需求支撐不強,疊加中美貿易摩擦的延續,我國出口市場不旺。

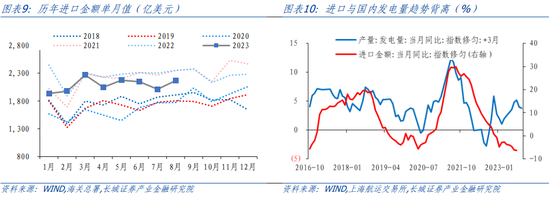

對于進口,8月,我國進口環比回升,同比降幅收窄,但7月、8月進口額發生了較大的上下波動,因此8月盡管進口金額回彈,也無法表明中國生產、需求端有所改善。實際上從趨勢上看,進口增速下行與國內發電量增速回升還在背離。分產品看,部分大宗商品(成品油、銅礦砂及其精礦)和紡織品支撐進口;而機電、高新技術產品持續對進口拖累,體現出“經濟冷、能源熱”現象。

貿易順差在去年末、今年初見頂后,直到現在整體還是回落趨勢中。印證了我們在《5月外貿數據點評》的提示:我國貿易差額上升趨勢已經見頂回落。

對于匯率,近期人民幣匯率波動幅度加大,進入9月份,匯率進一步波動至7.19。往后看四季度,美聯儲繼續加息的概率較大,我國可能維持貨幣寬松,在中美息差可能繼續加大的宏觀背景下,匯率也可能仍有一定貶值壓力。我們預計年底前美元兌人民幣或至7.5左右。

1

出口金額環比基本持穩,

同比降幅收窄

1.1 高基數因素減弱,同比降幅收窄

今年5月以來出口金額在2800億美元的水平小幅波動,環比上看并未有超過季節性的回升。而同比讀數的跌宕主要是由于去年基數問題,經過了6月、7月的高基數期,8月份出口金額完成2848億美元,同比-8.8%降幅明顯收窄,但環比改善幅度較弱。

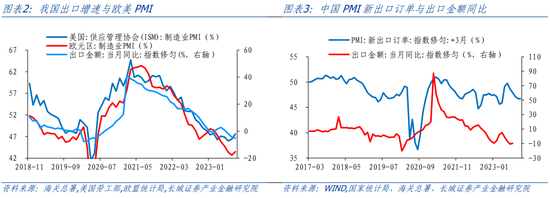

往后看,我們認為9月份乃至四季度出口金額可能仍然整體不會明顯回升,相應的出口同比也仍然可能無法擺脫負增的壓力。盡管歐美制造業有小幅回升,但仍處于收縮區間,全球商品貿易需求支撐不強,疊加中美貿易摩擦的延續,我國出口市場不旺。8月份歐元區制造業和美國制造業PMI分別小幅回升至43.5%和47.6%,仍在較低位收縮區間;主要出口國外貿增速放緩趨勢還沒有明顯轉向,韓國、越南8月出口同比分別為-8.4%和-3.0%。另外,作為出口的一個領先指標,我國PMI新出口訂單指數已經連續三個月在47%以下,也預示著未來出口量可能不會明顯抬升。

1.2 汽車出口增速初步放緩,支撐作用下降

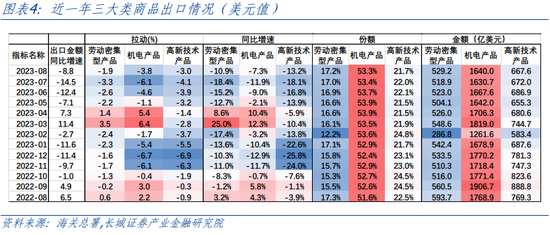

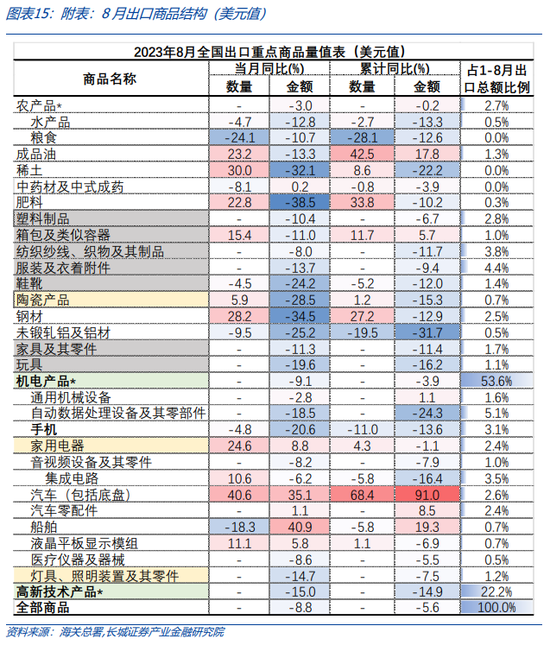

按出口商品結構拆分,從大類看,8月份勞動密集型商品、機電產品、高新技術產品出口金額分別同比下降10.9%、7.3%和13.2%,分別拖累全部出口下降約1.9、3.8和3.0個百分點。從具體商品看,汽車、船舶增速在兩位數以上,合計拉動出口增長0.8個百分點,是出口商品中的亮點。但由于去年基數抬升,實際上汽車出口增速已經初步放緩。

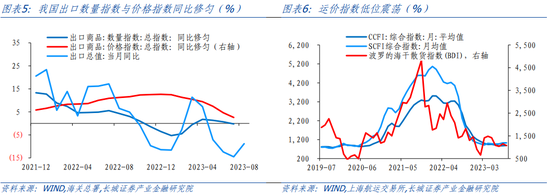

按量價拆分,從最新公布的數據看,量價齊跌的現象已經出現。5-7月份這一現象逐漸明晰,其中7月份出口數量指數和價格指數分別同比下降4%和5.5%。8月份,從已公布的商品出口量值表來看,出口價格同比下降的趨勢仍在延續,部分商品出口數量也在下降。當前國際運價也在低位運行,也不會對出口價格形成抬升動力。

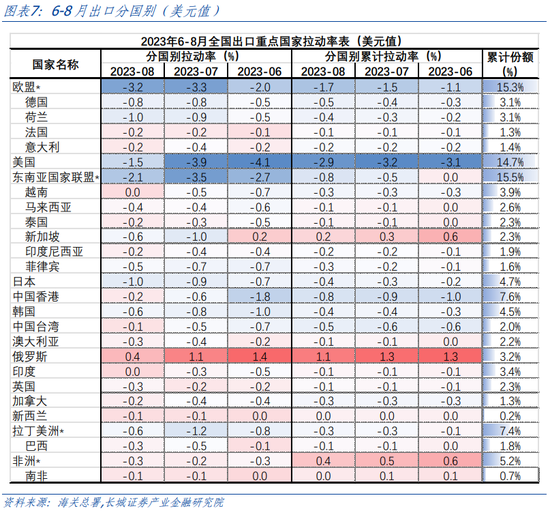

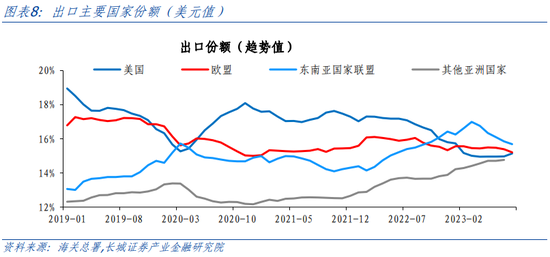

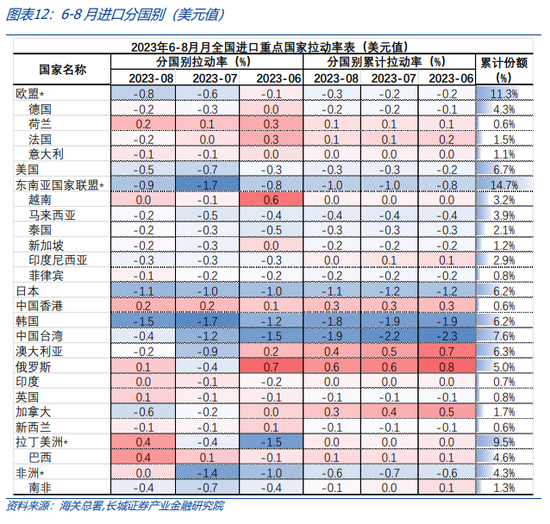

按出口國家拆分,5月份以來,我國對歐美國家等傳統貿易伙伴的出口下滑是主線,穩外貿、拓市場效果難以彌補整體出口弱勢。8月我國傳統的貿易三大伙伴東盟、歐盟、美國對我國出口拉動仍為負值。我國對東盟、歐盟、美國出口同比分別為-13.3%、-19.6%和-9.5%,分別拖累出口下降2.1、3.2和1.5個百分點。8月份俄羅斯對我國出口拉動0.4個百分點,拉動作用在重點出口對象國家里最為突出。我們以亞洲剔除日本、韓國、東盟等國剩余的國家表示“其他亞洲國家”,從已經公布的數據來看,截至7月份其他亞洲國家占我國出口份額仍是在上升的。

2

進口金額環比小幅回升,

同比降幅收窄

8月,我國進口金額2,165.1億美元,環比上升7.7%,有所回升,同比降幅較上月收窄至-7.3%,但7月、8月進口額發生了較大波動,7月出現了超季節性的下跌,因此8月盡管進口金額回彈力度超過季節性,也無法表明中國生產、需求端有所改善。實際上從趨勢上看,進口增速下行與國內發電量增速回升還在背離。我們參考8月份的PPI、PMI數據、30城地產成交等實體經濟高頻指標等的表現,可以看到當前我國國內生產、需求恢復較慢,可能與國內工業消費品需求偏弱、地產周期調整,整體內生動力不足有關。

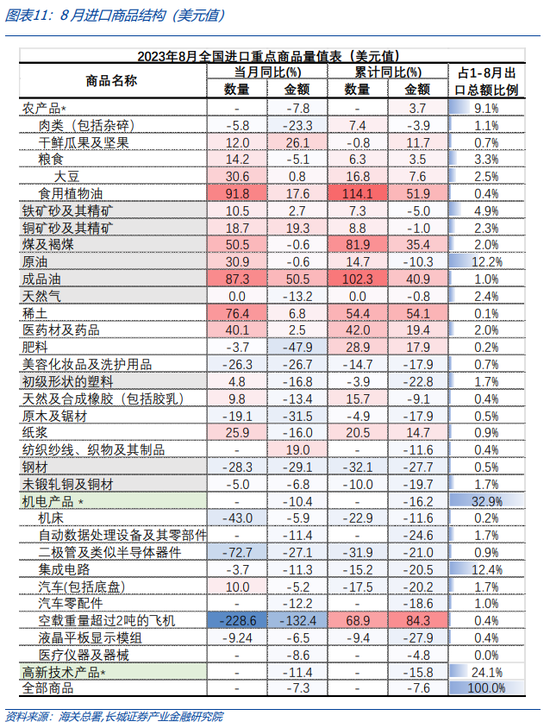

分產品拆分來看,部分大宗商品和紡織品支撐進口,機電、高新技術產品持續對進口拖累。成品油、銅礦砂及其精礦進口同比金額分別為50.5%和19.3%,對進口起到一定支撐作用,體現出“宏觀冷、能源熱”現象。而機電產品和高新技術產品進口額今年以來已持續在-10%以下低位負增。8月18日,路透社發文稱美國加強了對華出口核電站相關原料和組件的管制,中美分歧不斷加劇,機電和高新產品等相關產品進口可能會持續受到影響。

分國家看,8月我國從美、歐、日、韓、東盟進口的拉動率仍為負值,拉美對我國進口拉動貢獻突出。8月份中國從日、韓進口額同比分別下降16.9%和21.9%,分別拖累我國進口1.1和1.5個百分點,從歐盟、美國進口額同比分別下降5.7%和7.9%,分別拖累我國進口0.8和0.5個百分點。8月我國從俄羅斯、拉美進口金額由負轉正,同比上升2.7%和4.6%,分別拉動我國進口0.1和0.4個百分點。

3

四季度匯率波動可能延續

8月份我國出口與進口金額均小幅回升,進口回升力度更大,貿易順差收窄至683.6億美元,同比下降7.3%。貿易順差在去年末、今年初見頂后,直到現在整體還是回落趨勢中。印證了我們在《5月外貿數據點評》的提示:我國貿易差額上升趨勢已經見頂回落。

面對出口壓力、內需壓力,穩增長政策已經從8月開始不斷加碼,寬貨幣、松地產、地方政府化債等多線推進一定程度可以為經濟“托底”,但在就業與收入預期較弱、儲蓄傾向偏高的情況下,經濟增長的內生動力不強,價格中樞下移的趨勢可能也難以止住。我們認為四季度國內貨幣、財政政策發力仍然不可缺位:一則貨幣政策可能還有至少10BP的降息空間,二則一線城市可能進一步放松地產政策地產銷售回穩,三則財政政策也可能擴大赤字、盤活債務結存限額。

對于匯率,近期人民幣匯率波動幅度加大,從1月份的平均6.79到8月份的7.17,進入9月份,匯率進一步波動至7.19。往后看四季度,美聯儲繼續加息的概率較大,我國可能維持貨幣寬松,在中美息差可能繼續加大的宏觀背景下,匯率也可能仍有一定貶值壓力。我們預計年底前美元兌人民幣或至7.5左右。

風險提示

國內宏觀經濟政策不及預期;地緣政治風險超預期;海外衰退不確定性;信用事件集中爆發。

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產配置)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。