文/意見領(lǐng)袖專欄作家 蔣飛、賀昕煜

核心觀點

結(jié)論:美聯(lián)儲7月加息25bp,后續(xù)仍可能繼續(xù)加息。自2022年3月開啟加息周期,美聯(lián)儲在過去的12次會議中加息11次,累計加息525bp,利率提升至2001年1月以來新高。2023年5月開始,美聯(lián)儲轉(zhuǎn)入到相機抉擇調(diào)整利率的階段。一方面,美國經(jīng)濟韌性較強,二季度經(jīng)濟增速可能強于預(yù)期。另一方面,在CPI高基數(shù)向低基數(shù)切換的影響下,下半年美國通脹可能出現(xiàn)反彈。因此,我們認為,美聯(lián)儲9月份或?qū)⒗^續(xù)加息。

數(shù)據(jù):7月27日凌晨,美聯(lián)儲加息25bp,聯(lián)邦基金利率提升至5.25%-5.50%。

要點:美聯(lián)儲會議聲明幾乎沒有變化,唯一變化在于對經(jīng)濟的描述更顯樂觀。美聯(lián)儲會議聲明對經(jīng)濟的描述從modest升級為moderate,顯示出對經(jīng)濟的信心增強。鮑威爾也在新聞發(fā)布會上表示“美聯(lián)儲不再預(yù)測經(jīng)濟衰退”。同時,他還表示“可能在9月份再次提高利率”。

美聯(lián)儲6月縮表變慢,7月重新提速。美聯(lián)儲資產(chǎn)在4月和5月分別縮減1432億和1769億美元,6月份,美聯(lián)儲資產(chǎn)減少了449億美元,這不僅較四、五月份大幅降低,而且也處在自2022年5月開啟縮表周期以來的中下游水平。截止7月19日,7月份美聯(lián)儲資產(chǎn)已經(jīng)減少了664億美元,縮表速度重新加快。

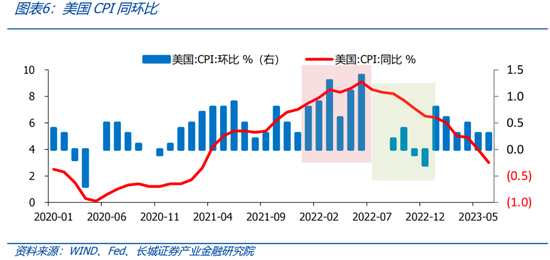

我們認為,美聯(lián)儲9月份可能繼續(xù)加息25bp。第一,高基數(shù)向低基數(shù)切換,美國通脹可能出現(xiàn)反彈。2022年上半年美國CPI環(huán)比均值為1.02%,下半年環(huán)比均值為0.03%,7月份正好是分界線。以2023年6月CPI環(huán)比增速0.3%來看,當(dāng)高基數(shù)進入到低基數(shù)之后,美國通脹可能出現(xiàn)反彈。

第二,美國財政支出較高,經(jīng)濟韌性較強,也支持繼續(xù)加息。7月27日晚上,美國將公布二季度GDP環(huán)比折年率初值,市場預(yù)期為1.8%,雖然略低于一季度環(huán)比折年率2.0%。但換算成同比來看,美國二季度GDP同比預(yù)估為2.4%,強于一季度同比1.8%。

第三,美聯(lián)儲6月份利率點陣圖顯示利率終點在5.50-5.75%。在6月份的利率點陣圖中,美聯(lián)儲2023年終點利率在5.50-5.75%,因此還有25bp的加息空間。在下半年美國經(jīng)濟展望報告中,我們認為美國經(jīng)濟或?qū)⒔?jīng)歷一段高赤字、高通脹、高利率的狀態(tài)。

1

美聯(lián)儲加息難言結(jié)束

北京時間7月27日凌晨,美聯(lián)儲繼續(xù)加息25bp,聯(lián)邦基金利率提高至5.25%-5.50%,符合我們預(yù)期。自2022年3月開啟加息周期,美聯(lián)儲在過去的12次會議中加息11次,累計加息525bp,利率提升至2001年1月以來新高。2023年5月開始,美聯(lián)儲轉(zhuǎn)入到相機抉擇調(diào)整利率的階段。一方面,美國經(jīng)濟韌性較強,二季度經(jīng)濟增速可能強于預(yù)期。另一方面,在CPI高基數(shù)向低基數(shù)切換的影響下,下半年美國通脹可能出現(xiàn)反彈。因此,我們認為,美聯(lián)儲9月份或?qū)⒗^續(xù)加息。

美聯(lián)儲會議聲明幾乎沒有變化,唯一變化在于對經(jīng)濟的描述更顯樂觀。6月份會議聲明表示“經(jīng)濟活動以適度(modest)的速度擴張”,7月份會議聲明表示“經(jīng)濟活動以溫和(moderate)的速度擴張”。雖然moderate和modest在中文釋義上非常相似,但是從程度而言,moderate更加樂觀。美聯(lián)儲主席鮑威爾也表示“美聯(lián)儲的工作人員現(xiàn)在預(yù)測,從今年晚些時候開始,經(jīng)濟增長將明顯放緩,但考慮到最近經(jīng)濟的韌性,他們不再預(yù)測經(jīng)濟衰退”。

鮑威爾講話表明9月份加息將視情況而定,今年不會降息。在新聞發(fā)布會上,鮑威爾表示“如果數(shù)據(jù)證明有必要,我們可能在9月份的會議上再次提高利率,當(dāng)然保持不變也是可能的,正如我所說,我們將在每次會議上進行仔細評估”。這就是現(xiàn)在美聯(lián)儲相機決策調(diào)整利率的方式,經(jīng)濟數(shù)據(jù)的變化決定利率。對于降息,鮑威爾表示“當(dāng)我們看到可以降息的時候,我們會放心降息,但我認為今年不會降息”。

2

美聯(lián)儲縮表6月減慢,7月提速

美聯(lián)儲6月縮表變慢,7月重新提速。美聯(lián)儲資產(chǎn)在4月和5月分別縮減1432億和1769億美元,回吐了3月份因銀行業(yè)危機增加的3238億美元資產(chǎn)。6月份,美聯(lián)儲資產(chǎn)減少了449億美元,這不僅較四、五月份大幅降低,而且也處在自2022年5月開啟縮表周期以來的中下游水平。截止7月19日,7月份美聯(lián)儲資產(chǎn)已經(jīng)減少了664億美元,縮表速度重新加快。7月19日,美聯(lián)儲總資產(chǎn)8.27萬億美元,大約回到了2021年7月的水平,但仍是2020年疫情前的兩倍多。

6月份縮表減慢的主要原因是美聯(lián)儲拋售國債放緩。2023年5月,美聯(lián)儲拋售美國國債1015億美元,超過2008年3月的1011億美元,創(chuàng)造新的歷史記錄。6月份,美聯(lián)儲僅減持國債192億美元,是2023年以來最少的一個月。為了平衡國債縮減放緩的影響,6月份美聯(lián)儲減持MBS證券201億美元,是本輪縮表周期的第二高。截止7月19日,7月份減持國債620億美元,重回常態(tài)化,而幾乎沒有減持MBS證券。

美聯(lián)儲放緩拋售國債可能是為了配合美國財政部發(fā)行新債。6月2日至7月24日,美國財政部新增國債1.23萬億美元,其中6月份就新增了8652億美元。如果美國財政部發(fā)行新債和美聯(lián)儲拋售國債同時進行,就導(dǎo)致國債供給量大幅增加,美債利率快速上行,美財政部的發(fā)債成本就會提高。因此,美聯(lián)儲暫時在6月份減慢了拋售國債的規(guī)模。等到美國財政部大幅發(fā)債的時期過去,美聯(lián)儲就會重新提高拋售國債的速度。

3

或?qū)⒅辽龠€有一次加息

第一,高基數(shù)向低基數(shù)切換,美國通脹可能出現(xiàn)反彈。雖然6月份美國CPI同比降至3.0%,是2021年3月以來新低,但是需要注意的是2022年上半年美國CPI環(huán)比均值為1.02%,下半年環(huán)比均值為0.03%,7月份正好是分界線。以2023年6月CPI環(huán)比增速0.3%來看,當(dāng)高基數(shù)進入到低基數(shù)之后,美國通脹可能出現(xiàn)反彈。作為利率決定最重要最直接的參考指標(biāo),如果通脹回升,美聯(lián)儲有必要繼續(xù)加息。

第二,美國財政支出較高,經(jīng)濟韌性較強,也支持繼續(xù)加息。美聯(lián)儲會議聲明和鮑威爾講話都表現(xiàn)出對經(jīng)濟的信心。7月27日晚上,美國將公布二季度GDP環(huán)比折年率初值,市場預(yù)期為1.8%,雖然略低于一季度環(huán)比折年率2.0%。但換算成同比來看,美國二季度GDP同比預(yù)估為2.4%,強于一季度同比1.8%。6月份,美國聯(lián)邦政府財政支出6461億美元,同比增長17.6%,在高額財政的支撐下,美國經(jīng)濟維持韌性。

第三,美聯(lián)儲6月份利率點陣圖顯示利率終點在5.50-5.75%。在6月份的利率點陣圖中,美聯(lián)儲2023年終點利率在5.50-5.75%,因此還有25bp的加息空間。在下半年美國經(jīng)濟展望報告中,我們認為美國經(jīng)濟或?qū)⒔?jīng)歷一段高赤字、高通脹、高利率的狀態(tài)。經(jīng)濟強韌性就意味著通脹回落緩慢,甚至可能出現(xiàn)反彈,美聯(lián)儲就有必要繼續(xù)加息并維持高利率。

風(fēng)險提示

金融風(fēng)險集中爆發(fā);美聯(lián)儲加息超預(yù)期;國際局勢惡化;美國通脹反彈

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產(chǎn)配置)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼