意見領袖丨任澤平團隊

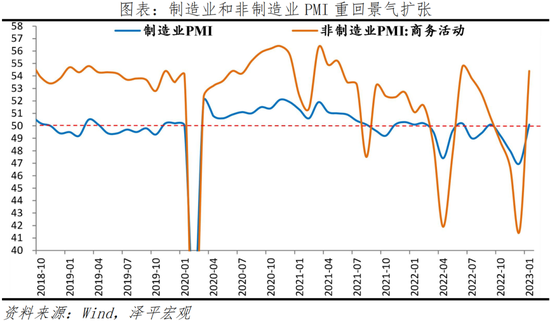

1月制造業PMI為50.1%,前值47.0%;非制造業PMI為54.4%,前值41.6%。

一、各地全力拼經濟,奮戰開門紅,經濟快速恢復,但出口、房地產和市場信心仍需政策持續支持

總的來看,1月PMI和高頻數據顯示經濟困境反轉,走出低谷,景氣擴張。生產和內需訂單回升,線下服務業快速恢復。

但對當前形勢仍然不宜盲目樂觀,需要政策持續發力:出口低迷,外需收縮;房地產銷售疲軟,居民購房信心和能力尚未恢復;市場主體信心雖有所好轉,但觀望情緒仍然濃厚。

具體來看:

1、生產和內需回升。1月生產指數和新訂單指數分別為49.8%和50.9%,較上年12月明顯回升5.2和7.0個百分點,重回景氣擴張。

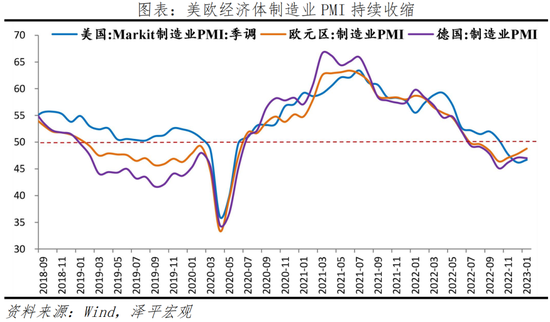

2、出口仍然低迷,外需疲軟。1月新出口訂單指數為46.1%,仍在顯著收縮區間。1月美國、歐元區制造業PMI分別為46.7%和48.8%。全球貿易下滑,1月韓國前20日出口同比-2.7%,越南出口同比-13.5%。

3、線下活動加快恢復,消費溫和復蘇,服務消費反彈快于商品消費,必需品、家居類商品、旅游娛樂消費成為亮點。1月服務業商務活動指數為54.0%,比12月大幅上升14.6個百分點,重回景氣擴張。其中,零售、住宿、餐飲等行業商務活動指數均高于上月24.0個百分點以上,重返擴張區間。

1)國家稅務總局數據顯示,春節假期(1月21日至27日),消費相關行業銷售收入同比增長12.2%;商品消費和服務消費同比分別增長10%和13.5%。其中,糧油食品等生活必需品、家具、文體用品銷售收入同比分別增長31.5%、15.2%和20.9%。

2)旅游恢復至疫情前八成左右,跨境游、跨省游熱度增加。文旅部數據顯示,春節假期,全國國內旅游出游3.08億人次,同比增長23.1%,恢復至2019年的88.6%;跨境游方面,攜程數據顯示,春節期間,境外酒店預定訂單同比增長超4倍,跨境機票訂單增長4倍以上。

3)電影票房基本恢復至疫情前。貓眼專業版數據顯示,春節檔票房為67.58億元,同比增長11.91%,恢復至2019年的114.5%;春節期間觀影人次為1.29億,同比增長13.2%,恢復至2019年的97.7%。

4)自駕出行恢復加快。交通運輸部數據顯示,春節期間,全國鐵路、公路、水路、民航累計發送旅客2.26億人次,同比增長71.2%,恢復至2019年的53.6%;其中,高速公路小客車流量3.06億輛次,同比增長33%,恢復至2019年的115.6%。

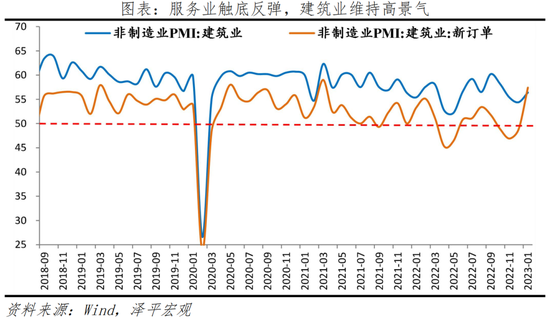

3、建筑業維持景氣擴張,1月建筑業商務活動指數為56.4%,業務預期為68.2%,主要靠基建,房地產相關投資仍然低迷。

4、政策全力拼經濟,各省市奮戰開門紅。1月28日國常會強調,“推動經濟運行在年初穩步回升”、“乘勢推動消費加快恢復成為經濟主拉動力”、“堅定不移擴大對外開放、促進外貿外資保穩提質”。近期,上海召開2023年全市優化營商環境建設大會、廣東省召開全省高質量發展大會,江蘇、山東、浙江、重慶、江西等多省份部署新一年經濟工作重點,確保一季度經濟加快回升。

二、否極泰來,“全力拼經濟”成為各界共識

宏觀經濟和各行業“困境反轉”,對上半年經濟形勢可以適當樂觀些,同時機遇與挑戰并存,不可盲目樂觀,當務之急是把發展放在首要任務,全力拼經濟。

六大困境反轉信號顯現:一是經濟活動困境反轉,消費溫和復蘇,服務消費反彈快于商品消費,必需品、家居類商品、旅游娛樂消費成為亮點;但也受制于居民收入和就業。二是房地產困境反轉,政策拐點出現,重回支柱行業地位,保交樓、救三好生、放松限購,但大開發時代落幕,區域分化明顯,不可能重回普漲大漲時代。三是平臺經濟困境反轉,完成整改再出發、開綠燈,在創新和就業中大顯身手,但信心有待提振。四是民營經濟困境反轉,中央要求堅持“兩個毫不動搖”,提振市場主體信心,但實質性措施有待落地,深層次認識問題有待解決。五是人民幣升值困境反轉,美國通脹和經濟放緩,美聯儲加息放緩,美元走弱,人民幣走強,資金回流A股和港股,這是重大方向性利好,但匯率長期取決于經濟增長率和宏觀穩定性預期,背后是市場化和法治。六是政策友好困境反轉,明確2023年全力拼經濟,財政貨幣房地產政策整體取向放松,收緊政策將謹慎出臺,但政策力度決定經濟復蘇的高度。

同時,當前經濟形勢也面臨六大挑戰:一是警惕地緣政治的風險。二是世界經濟正陷入新一輪深度衰退,將明顯拖累我國出口。三是提振民營經濟和企業家信心需要看到實際政策落地。四是房地產銷售仍疲軟疊加長周期拐點已至,1月前29日,30大中城市商品房成交套數和面積月均同比分別為-42.7%和-43.3%,環比為-34.7%和-36.8%,反映短期居民購房信心和能力還未明顯恢復。五是消費恢復仍受到就業和居民收入下降的抑制,1月制造業和非制造業從業人員指數分別為47.7%和46.7%,仍低于臨界點。大、中、小型企業PMI分別為52.3%、48.6%和47.2%,中小型企業仍景氣收縮。六是地方財政吃緊,在沒有較大政策彈藥補充的情況下,不宜對2023年的地方投資恢復預期過高。

可考慮出臺一攬子以新基建、新能源領銜的大規模擴大內需的經濟復蘇計劃:上調赤字率、降準降息、發放消費券、發力新基建新能源等;出臺實質性措施大力提振民營經濟信心,對民營經濟實施“法無禁止即可為”的產權保護和法治;盡快取消全國范圍內的限購限貸等收緊政策;對內釋放以經濟建設為中心、對外釋放加大市場化開放的重大信號,等等。

如果把發展放在首要任務,全力拼經濟,預計2023年中國經濟有望重新引領全球。

2022年10月以來看多中國經濟和資本市場,“全力拼經濟”成為各界共識,先后發布文章《事情正在起變化》《否極泰來》《當務之急是把發展放在首要任務,是該全力拼經濟了》。

以科學家的精神,建設性的態度,推動社會進步,做有溫度、有情懷、有專業的研究,以不負幾千年來讀書人的士大夫精神。

三、生產和內需回升,出口仍然低迷

1月制造業PMI為50.1%,比上年12月回升3.1個百分點,重回景氣擴張。

第一,生產和內需回升。生產指數和新訂單指數分別為49.8%和50.9%,比上年12月明顯回升5.2和7.0個百分點,反映生產活動和需求加快恢復。企業庫存去化、采購量上升,采購量指數50.4%,比12月上升5.5個百分點;產成品庫存指數為47.6%,比12月小幅回升0.6個百分點;上年12月工業企業產成品存貨同比9.9%,比11月下滑1.5個百分點。

從行業情況看,農副食品加工、醫藥、通用設備、鐵路船舶航空航天設備等9個行業的生產指數和新訂單指數均位于擴張區間,其中醫藥制造業產需均升至65.0%以上。

第二,出口仍然低迷,外需疲軟。1月新出口訂單指數為46.1%,較上月上升1.9個百分點。1月美國Markit制造業PMI為46.8%,比上月回升0.6個百分點;歐元區制造業PMI為48.8%,德國制造業PMI為47.0%,連續七個月位于收縮區間。受此影響,全球貿易下滑,1月韓國前20出口同比-2.7%,越南出口同比-13.5%。截至1月27日,中國出口集裝箱運價指數、上海出口集裝箱運價指數月均環比-11.2%和-7.9%。

第三,經營預期明顯回升,但就業形勢仍需政策關注。1月生產經營活動指數為55.6%,升至較高景氣區間。1月從業人員指數為47.7%,比12月回升2.9個百分點;供應商配送時間指數為47.6%,較上月擴張7.5個百分點。

第四,高技術制造業、裝備制造業、消費品行業和高耗能行業PMI分別為52.5%、50.7%、50.9%和48.6%,較上月提高5.1、4.7、4.0和1.2個百分點。其中,高技術制造業、裝備制造業、消費品行業新訂單指數重回榮枯線上。

四、原材料價格略回升,出廠價格略下滑

1月主要原材料購進價格指數和出廠價格指數分別為52.2%和48.7%,比12月變動0.6和-0.3個百分點。出廠價格和原材料價格指數差值升至3.5%,出廠價格仍位于臨界點以下,改善下游企業經營狀況更多應從刺激需求著手。

大宗商品價格整體環比略有上升。截至1月30日,CRB商品價格指數環比為1.1%;油價環比上升,英國布倫特Dtd、OPEC一攬子原油價格環比分別為2.0%,1.5%;銅、鋁價格環比上升,LME銅、LME鋁環比分別為7.5%、3.8%;鋼價環比上升,HRB40020mm螺紋鋼市場價、Myspic綜合鋼價指數環比分別為4.6%和3.1%。

五、企業景氣度均有所回升,中小微企業仍需政策支持

1月大、中、小型企業PMI分別為52.3%、48.6%和47.2%,比12月回升4.0、2.2和2.5個百分點,且主要經營指標均大幅回升。但中小型企業經營尚處于景氣收縮區間,仍需政策支持。

第一,大型企業生產指數53.1%,較上月變動6.5個百分點,新訂單指數55.1%,大幅上升8.7個百分點。新出口訂單48.3%,較上月上升1.8個百分點。

第二,中型企業生產指數47.2%,較上月回升3.1個百分點,新訂單指數上升5.3個百分點至48.2%。新出口訂單指數變動1.1個百分點至42.8%。

第三,小型企業生產指數、新訂單指數回暖,為46.2%、45.5%,分別較上月大幅回升5.4和5.7個百分點,繼續位于收縮期間。新出口訂單指數反彈4.7個百分點至43.3%,但恢復基礎不穩固,仍需政策支持。

調查結果顯示,大、中、小型企業中反映勞動力供應不足的比重均低于11.0%,較上月明顯下降,就業形勢有所緩解但仍然低迷。

六、服務業底部回升,建筑業維持高景氣

1月非制造業商務活動指數為54.4%,觸底反彈12.8個百分點。其中,非制造業新訂單指數為52.5%,為2022年6月以來首次重回榮枯線上;從業人員為46.7%,收縮明顯放緩。從經營預期看,業務活動預期升至64.9%的高景氣區間

服務業商務活動指數為54.0%,較上月反彈14.6個百分點,創2022年6月以來新高,居民消費活動恢復有所加快。具體來看,新訂單、業務活動預期分別51.6%、64.3%,分別較上月反彈14.2和12.0個百分點。在調查的21個行業中,鐵路運輸、航空運輸、郵政、貨幣金融服務、保險等行業商務活動指數位于60.0%以上高位景氣區間;同時前期受疫情影響較大的零售、住宿、餐飲等行業商務活動指數均高于上月24.0個百分點以上,重返擴張區間。

建筑業商務活動指數為56.4%,較上月上升2.0個百分點。分行業看,業務預期指數為68.2%,高于上月6.7個百分點,仍在高景氣區間。從市場需求和勞動力需求看,建筑業新訂單指數和從業人員指數分別為57.4%和53.1%,較上月變動8.6和7.4個百分點,加速擴張。從價格看,建筑業投入品價格指數、銷售價格指數分別為55.3%和52.8%。

(本文作者介紹:經濟學家)

責任編輯:王婉瑩

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。