意見領袖 | 李迅雷

上周我的一篇演講稿《從全球經(jīng)濟走勢看中國的風險與機遇》受到了不少讀者關注。其中有些人提出質(zhì)疑:既然經(jīng)濟下行壓力及風險都較大,為何還認為資本市場充滿機會呢?凡是做投資的人都對“股市是經(jīng)濟的晴雨表”這句話耳熟能詳。如果經(jīng)濟不樂觀,股市能好嗎?對此,我從分析方法論的角度作一些解釋。

股市只是經(jīng)濟的晴雨表嗎?

從事宏觀經(jīng)濟與資本市場研究那么多年來,我經(jīng)常聽到的一句話是“經(jīng)濟增長那么快,為何股市一直不漲?”關于這個問題,可以從三個層面來解釋。

首先,股市究竟?jié)q還沒有漲,漲多少或者跌多少,都需要有一個觀察樣本和觀察的時段。比如,從2007年年末至今,上證綜合指數(shù)是大幅下跌的,但從2000年至今則是上漲的。當然,過去兩年多來,股市表現(xiàn)不好是不爭的事實。

此外,關于觀察樣本問題則需要討論。上漲綜合指數(shù)是全樣本指數(shù),目前全球大部分股市的都沒有公布全樣本指數(shù)了,絕大部分只公布成分股指數(shù),如美國的三大股指都是成分股指數(shù),其中標普500對應著500個股票樣本。而印度的SENSEX30指數(shù)過去十年漲幅巨大,但只對應30個股票樣本。成分股指數(shù)有一個好處就是可以不斷更新,也就是優(yōu)勝劣汰,這就使得指數(shù)長期上漲的概率顯著提高。因為企業(yè)都是有生命周期的,如道瓊斯工業(yè)30指數(shù)中,最初確定的30個樣本股如今均已不在樣本里面了。

其次,A股市場作為新興市場,其在發(fā)展初期存在估值水平過高問題,隨著機構投資者規(guī)模的增加,估值水平不斷下移成為趨勢。從歷史上看,估值對A股長期回報率的貢獻為負值,主要是因為A股早期的估值水平較高導致。而企業(yè)盈利增速才是A股收益率的最大來源。這就可以解釋為何在經(jīng)濟高增長階段A股市場表現(xiàn)往往不佳的原因。

此外,A股市場存在不少公司在上市后業(yè)績持續(xù)下滑的現(xiàn)象,這反映了A股上市公司的整體質(zhì)量和公司治理水平還需要提高。但這種上市后即“變臉”現(xiàn)象,也使得上市公司業(yè)績與宏觀基本面經(jīng)常脫節(jié)。

第三,實際上股市對政策的敏感度更高,股市往往會預期政策的變化,故股市作為政策的晴雨表功能比經(jīng)濟晴雨表的功能更強些。不僅A股市場如此,美股也是如此。例如,美股對利率變化非常敏感,故一旦市場預期美聯(lián)儲將會結束加息周期,則美股就有望見底回升。

因此,投資分析切勿刻舟求劍,實際上影響股市或估值的因素很多,經(jīng)濟好壞并不是影響股市的唯一變量。此外,經(jīng)濟不好往往是政策寬松的原因,政策是影響股市估值的重要變量。政策能否改變經(jīng)濟走勢其實并不能馬上見分曉,但在還沒有見分曉之前,可以先來一波上漲行情,只要市場有一批投資人士賦予“樂觀”預期。

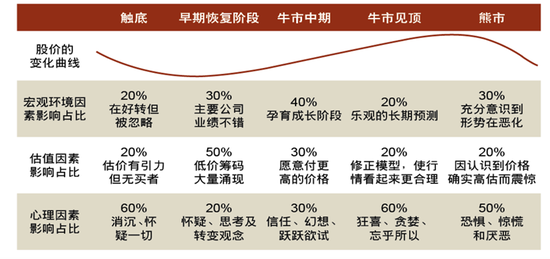

此外,估值水平的所處的歷史分位也會對股市波動產(chǎn)生影響,還是更重要但比較難量化的是心理因素對股市波動的影響。因為人性往往是貪婪和恐懼并存的,就短期波動而言,心理因素所占的權重或許更大些。下圖就是基于經(jīng)驗的一種假設,即宏觀基本面、估值因素和心理因素的三大權重占比在股市周期中不同階段的占比。

影響股市三大權重的階段性變化

來源:中泰證券研究所

來源:中泰證券研究所從上圖中發(fā)現(xiàn),心理因素在市場的觸底或見頂階段,都占有很大權重。

我曾寫過一篇文章,叫《你買的只是你想象中的未來》,主要觀點是,由于資本市場存在太多的不確定性,投資者基于對未來公司的預期而買入的股票,有多少符合預期呢?結論是基本都不會符合預期的。但由于某些公司從事令人產(chǎn)生無限遐想的業(yè)務,則股價的彈性非常好,盡管最終結果可能大大低于樂觀的預期,但股價可能已經(jīng)漲了很多倍。

鐘擺理論似乎更適合新興市場

如前所述,影響股市的因素很多,經(jīng)濟基本面并不是唯一的決定股市熊牛因素。因此,我們應該盡量避免用“股市是經(jīng)濟晴雨表”來判斷股市的走勢,事實上政策對股市的波動影響更大。

同時,A股作為新興市場,必然會在較長時間內(nèi)存在估值體系存在結構不合理的問題,這也是為何監(jiān)管部門領導呼吁要“探索建立中國特色的估值體系”。故盡量避免帶著強烈的“估值糾偏”使命感去做投資。例如,同一個上市公司,A股與H股或B股之間長期存在驚人的價差,即同股同權不同價,即便陸港通已經(jīng)開通那么多年了,彼此的價差卻并未明顯縮小。

假如投資者都具有價值投資的理念,當A股的價格超過同股的H股、B股價格1倍以上時,那就應該賣出A股,買入B股或H股,但事實上大部分投資者并不是這么去做的,所謂水至清則無魚。

若按照鐘擺理論,一只股票的價格就像鐘擺一樣左右擺動,在股市中,股價有時長期在左,有時長期在右,不是低估就是高估,而作為平衡點的0點,也就是左右擺動的一瞬間狀態(tài)。股票市場的鐘擺理論可能有兩個特點:首先,市場的周期往往是陡峭曲線波動的,所謂一波三折,并不會很平滑;其次,周期不是簡單的重復,只會與歷史相似,故沒有必要去計算每次的周期的時間有多長。

鐘擺理論并不是專門為資本市場而設,不少哲學、心理學等的理論其實都可以用鐘擺現(xiàn)象來演繹。例如,叔本華認為,人生注定痛苦,不僅因為人生最終都要面對死亡,還因為人生有很多欲望,實現(xiàn)不了欲望很痛苦,欲望得到滿足之后又很無聊。所以,叔本華的鐘擺理論就是“人生在痛苦和無聊之間擺動”。

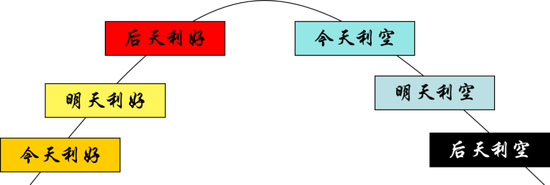

我曾在十多年前寫過一篇文章,《中國投資者為何愛講故事不愛算估值》,發(fā)現(xiàn)市場在周期上行的初期,通常傳播的是“今天利好”消息,如監(jiān)管部門將出臺穩(wěn)市場政策了;到了周期上行的中期,通常傳播的是“明天利好”消息,如國家將在擴內(nèi)需方面投入多少萬億;到了周期上行的后期,通常傳播的往往是“后天利好”消息,如中國將迎來“黃金十年”諸如此類的美好未來,這往往是周期見頂信號,即市場傳播的所謂利好變得越來越虛無縹緲了。

當股市周期步入下行階段后,投資者之間流傳的“故事”也與上行階段類似。當年我在畫這張圖的時候,恰好當時有一部熱門電影叫《后天》,后天代表未來,但未來一定會出現(xiàn)電影中所描述的可怕景象嗎?

當對未來恐懼在市場盛傳時,這往往是熊市見底的信號。大家不妨回顧一下三個多月前上證綜指跌破3000點后的市場所盛傳的“后天利空”,為何現(xiàn)在就不再流傳了呢?因為人心思漲了。

能否找到鐘擺所處的位置?

既然用鐘擺理論可以來判斷投資方向和投資時點,那投資獲利豈不是很容易了嗎?首先,我們必須有一個理念,就是市場永遠是不確定的,不存在所謂百分之百確定性的機會。我們看一下2022年全球投資大師的業(yè)績,其中巴菲特的收益率為-19.76%,索羅斯為-41.91%,在持股規(guī)模超過20億美元的投資大師中,只有霍華德·馬克斯管理的橡樹資本是唯一盈利的,年度收益率達到18.36%。

說明當全球股市出現(xiàn)普遍下行的時候,即便過往業(yè)績再好的投資大師,在擇時和選股方面都很難做到技高一籌。決定市場走勢的因素太多,幾乎無法用一個模型來推導出買入或賣出的準確時間。

我曾有幸在2019年的5月初與橡樹資本創(chuàng)始人馬克斯對話。我問馬克斯:您在《周期》這本書中提到了投資必須關注的八個周期,如商業(yè)周期、信貸周期、企業(yè)盈利周期、投資人心理周期、市場周期等,這些周期之間彼此似有矛盾或交叉現(xiàn)象,究竟如何按照您的周期理論來進行投資決策呢?

他回答說:我覺得變化最大的周期就是心理周期,和人類的表現(xiàn)有關,主導短期市場波動最重要的因素就是情緒和心理。當然,馬克斯看來,一般一個大周期10年左右才能等到。等待的時間,投資人能充分研究投資標的或者學習周期知識。

對話霍華德·馬克斯:

情緒是導致短期市場波動最重要因素

盡管馬克斯對周期的研究非常深入,但他骨子里還是一位價值投資者,與格雷厄姆投、巴菲特的投資理念一致,即要用便宜的價格買好東西,而不是用更便宜的價格買一般的東西。

A股市場相比其他成熟市場,應該更容易確認鐘擺的兩個極端位置,這是因為監(jiān)管方對資本市場的管控能力強于成熟市場。如我國在對經(jīng)濟和金融層面,堅守穩(wěn)增長和不發(fā)生系統(tǒng)性金融風險的底線,也就是說,在政策層面會發(fā)出強烈的底部信號。

例如,2018年年末,在上證指數(shù)跌破2500點之時,一行兩會領導集體亮相央視并接受記者采訪;同時最高層還召開了民營企業(yè)家座談會,并發(fā)表“非常重要”的講話。2022年10月,在市場再度跌破3000點之際,20大報告明確提出要“發(fā)展壯大”民營經(jīng)濟(之前都是“支持”民營經(jīng)濟);之后的重要會議上又強調(diào)“要從制度和法律上把對國企民企平等對待的要求落下來,從政策和輿論上鼓勵支持民營經(jīng)濟和民營企業(yè)發(fā)展壯大。”

因此,A股市場的政策底是容易判斷的,而且從以往看,政策底與市場底也比較接近,即在市場低迷的時候,鐘擺所處的位置和方向應該是容易判斷的。當然這是就大盤而言,板塊或個股的表現(xiàn)則差異較大,恐怕要從各自板塊的諸多周期因素來運用鐘擺理論,發(fā)現(xiàn)不同行業(yè)所處的周期低點或高點。

目前A股市場的股票總數(shù)已經(jīng)超過5000家,盤子變大后,鐘擺的擺動幅度也隨之降低。如2006-08年,可以從1000點漲到6124點,又可以從6000多點最低跌至1664點。但在最近三年中,指數(shù)從最高到最低點的波動幅度卻只有700多點。盡管如此,A股市場的活躍度仍保持在全球前列,與歷史上的估值水平相比,目前處在比較低的階段。

如果說從2018年至2022年是上一輪完整政策周期的話,那么,新一輪政策周期已經(jīng)開啟,經(jīng)歷了三年疫情考驗之后,經(jīng)濟步入休養(yǎng)生息階段。個人認為,目前鐘擺還沒有回到平衡的中點;當鐘擺越過中點后,還會經(jīng)歷樂觀、興奮、貪婪幾個過程,最終或會在狂熱中達到擺幅的極限。但也可能提前遭遇政策的逆周期反制而下行,為此,我們必須得經(jīng)常關注政策信號。

(本文作者介紹:中泰證券首席經(jīng)濟學家。)

責任編輯:李琳琳

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。