文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 張明、 薛威、陳驍 、魏偉

通過比較受貿易戰影響較大的A股板塊(申萬二級)市值占比可以發現化工(含塑料橡膠)、機械、有色金屬與非金屬礦制品、電氣設備、家電、鋼鐵及紡織服裝(含鞋類與皮革制品)等板塊市值占比均超過1%。

哪些A股板塊受貿易戰影響大

哪些A股板塊受貿易戰影響大由于貿易戰通常由逆差國占據先手,順差國則處于較被動的防御反制地位。所以在貿易戰開打后,順差國短期往往會受到相對更大的損失。中美貿易戰若顯著升級,中國的凈出口及部分制造業或將受到較大沖擊,這可能會對中國經濟產生一定的短期影響,相關板塊的震蕩也可能加劇金融市場的波動。

兩國開打貿易戰后,順差國往往在短期受損更大

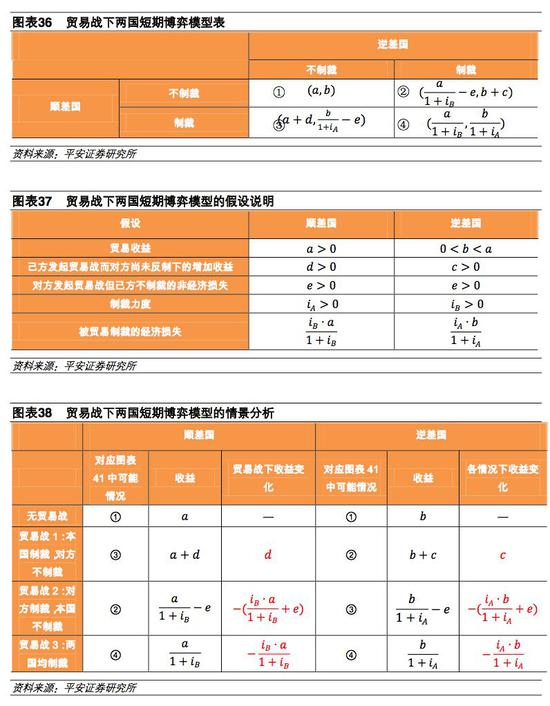

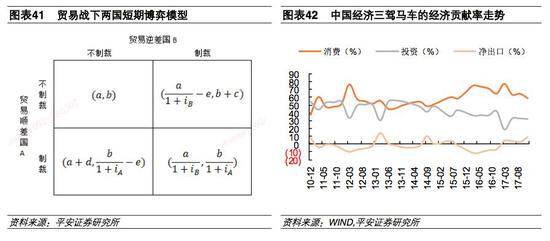

我們構建一個簡單的貿易戰下二元短期博弈模型(如圖表21),來對貿易戰雙方的短期博弈行為及收益進行分析。

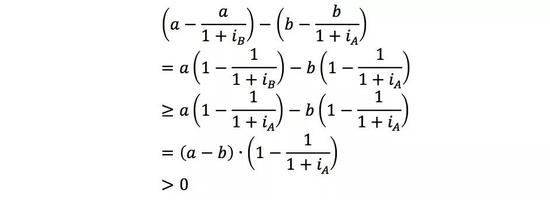

字母含義及前提假設如下:貿易正常狀態下,a為順差國A的總體收益,b為貿易逆差國的總體收益。c為貿易逆差國進行制裁而對方不進行制裁的額外收益,d為貿易順差國進行制裁而對方不進行制裁的額外收益。e為某方接受對方制裁而無反制行動的某種非經濟損失(主要是指因此遭受國內抗議與國際輕視),可以假設順差國A與逆差國B的e是相當的。顯然有,a>b>0,c>0,d>0,e>0, 為貿易逆差國A的制裁力度, 為貿易逆差國B的制裁力度。

經過分析,該博弈模型存在兩個納什均衡。當某一方選擇制裁后,另一方也將選擇制裁。通過比較兩個納什均衡的雙方收益變化,可以發現兩者進行貿易戰損失的相對大小與的大小a,b, 的大小有關。考慮到一般貿易戰多由逆差國發起,且順差國多采取跟隨戰略,其制裁空間及力度通常不及逆差國或與逆差國相當,故我們可假設 ,在該前提下,我們可以得出順差國受損將顯著大于逆差國的結論。具體分析如下:

于是有即可得順差國A受損將顯著大于逆差國B。

直觀來看,我們采用圖示的方式做一個簡單說明:

經圖表分析及賦值后,可見雙方貿易戰下順差過損失短期將顯著大于逆差國損失。

4.2 凈出口短期或受明顯壓制,板塊震蕩恐加劇市場波動

具體到中美貿易上來看,美國一旦對中國加大貿易制裁力度,考慮到凈出口是2017年中國經濟復蘇的主要驅動力之一,且2017年三季度以來凈出口的經濟貢獻率一直在回升,目前已達8年來高位,中國的凈出口或將受到顯著影響。

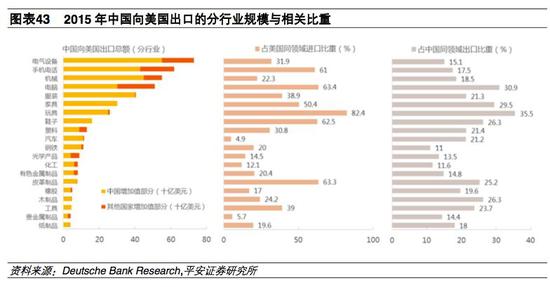

結合中國在電氣設備、機械、鋼鐵、有色金屬加工、塑料橡膠、化工、家電、紡織服裝、家具、鞋類、皮革制品、非金屬礦制品等領域的對美出口額占各領域出口總額比重大多為20%左右,且規模較大,我們認為若美國對中國的貿易制裁顯著升級,中國的凈出口短期將受到一定的影響。這也將給中國經濟帶來短期擾動。但鑒于中國擁有大規模的內需市場及眾多貿易伙伴,加上消費與服務業對經濟的貢獻率在中長期將大概率上行,貿易戰在中長期料將難以通過壓制凈出口來對中國經濟產生顯著影響。

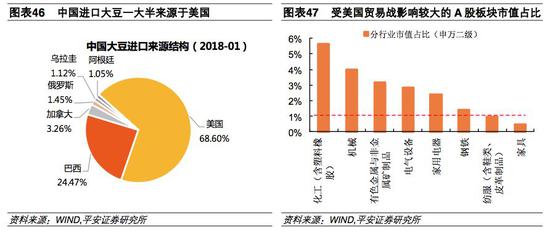

另外,中美貿易戰一旦升級,由于中國可采取的貿易反制手段多分布于農產品及油氣、礦產、林木等原材料領域,且中國在大豆等農產品領域進口比例較高且主要依賴美國的進口,所以這些反制手段或造成上述領域產品價格的顯著上漲,考慮到農產品價格對通脹的影響,貿易戰升級或將顯著抬升中國的通脹水平。

中美貿易戰升級還會對中國金融市場帶來波動。通過比較受貿易戰影響較大的A股板塊(申萬二級)市值占比可以發現化工(含塑料橡膠)、機械、有色金屬與非金屬礦制品、電氣設備、家電、鋼鐵及紡織服裝(含鞋類與皮革制品)等板塊市值占比均超過1%,家具板塊市值占比為0.5%,各行業總市值占比為21.1%。

若以市值來衡量板塊對整個市場的影響系數,則美國在化工(含塑料橡膠)、機械、有色金屬與非金屬礦制品、電氣設備、家電、鋼鐵及紡織服裝(含鞋類與皮革制品)等領域開打貿易戰除了會給相關板塊帶來利空外,還會對中國的整個股票市場產生顯著影響。

(本文作者介紹:平安證券首席經濟學家,中國社科院世界經濟與政治研究所研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。