意見領袖 | 王劍

核心觀點

■ 總體回顧:營收小幅減少,利潤略微增加

2024年上半年上市銀行合計營業收入2.89萬億元,同比下降2.0%;合計歸母凈利潤1.09萬億元,同比增長0.4%。整體來看較一季報變化不大,符合我們此前的預期。

■ 驅動因素詳解:息差拖累業績,撥備反哺利潤

對凈利潤增長關鍵驅動因素分析總結如下:(1)凈息差持續拖累凈利潤增長。受LPR下行、存量按揭利率調整、存款成本相對剛性等因素影響,銀行凈息差持續回落,拖累營收及凈利潤增速,是當前銀行最大的壓力來源。(2)不良生成穩定,資產減值損失對凈利潤增長仍產生正貢獻。但需要注意兩點,一是部分銀行可能存在撥備“余糧”逐步消耗的情況,二是行業整體逾期率反彈,后續資產質量走勢需待觀察。(3)生息資產規模的貢獻有所回落。今年以來在高基數及政策取向微調的情況下資產增速有所回落。

■ 行業展望:2024全年表現或與中報接近,2025年有望迎業績拐點

基于前述分析,我們認為當前銀行基本面仍然承壓,邊際變化不大,2024年全年表現或與中報接近。我們估計2025年行業整體業績迎來拐點,主要是受益于凈息差降幅收窄。我們預計2025年行業營收和凈利潤都將保持正增長。

■ 單家銀行:資產質量和撥備計提是銀行業績分化的首要原因

在凈息差、手續費收入等指標趨同的情況下,資產質量和撥備計提仍是不同銀行歸母凈利潤增速差異的首要原因,其次為資產擴張速度。

■ 其他事項

一是新增貸款投向上,上半年上市銀行新增貸款以對公為主,行業分布上以城投基建、工業和批發零售業為主,房地產開發貸也有一定新增。二是金融投資的第三方結構化主體和信用債方面,上半年上市銀行進一步壓降非標投資規模,公募基金、ABS占比則保持穩定,信用債占比也穩定。三是分類型銀行來看,各類型銀行關鍵驅動因素表現大同小異,其中股份行、農商行撥備計提少于不良生成,未來撥備計提壓力相對較大,需要持續關注。

■ 投資建議(略)

■ 風險提示

若宏觀經濟大幅下行,可能從多方面影響銀行業,如凈息差、資產質量等。

目錄

一、總體回顧:營收小幅減少,利潤略微增加

二、驅動因素詳解:息差拖累業績,撥備反哺利潤

2.1 凈息差:凈息差持續下降,后續壓力有望減輕

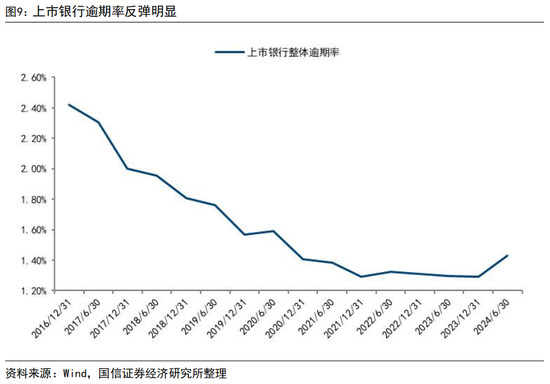

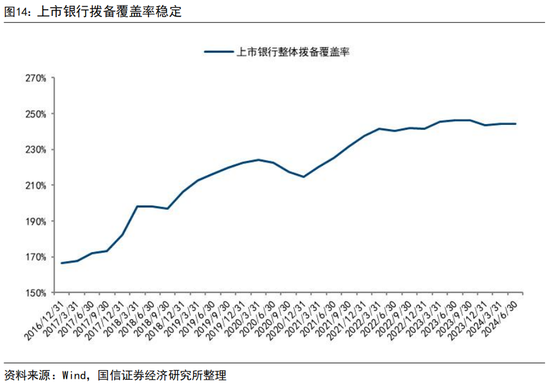

2.2 資產質量:不良生成穩定但逾期率上升,撥備反哺利潤

2.3 資產規模:增速回落

2.4 手續費凈收入:持續減少

三、行業展望:2024全年表現或與中報接近,2025年有望迎業績拐點

四、單家銀行:資產質量和撥備計提是銀行業績分化的首要原因

五、專欄一:新增貸款主要投向工業批零和城投基建,非標資產持續壓降

六、專欄二:不同類型銀行表現大同小異

七、投資建議(略)

八、風險提示

01

總體回顧:營收小幅減少,利潤略微增加

42家A股上市銀行的2024年中報已披露完畢。數據顯示,全行業的營業收入同比減少,歸母凈利潤同比小幅增加。2024年上半年上市銀行合計營業收入2.89萬億元,同比下降2.0%;合計歸母凈利潤1.09萬億元,同比增長0.4%。整體來看,收入與歸母凈利潤增速較一季報變化不大,符合我們此前的預期。

我們對凈利潤增長進行歸因分析,觀察主要指標的邊際變化對凈利潤增速的貢獻。具體來看:

(1)凈息差持續拖累凈利潤增長。受LPR下行、存量按揭利率調整、存款成本相對剛性等因素影響,銀行凈息差持續回落,拖累營收及凈利潤增速,是當前銀行最大的壓力來源。

(2)資產減值損失對凈利潤增長仍產生正貢獻。上市銀行整體資產減值損失同比下降,對凈利潤增長仍產生正貢獻。但需要注意部分銀行可能存在撥備“余糧”逐步消耗的情況。

(3)生息資產規模的貢獻有所回落。2023年銀行生息資產增速較快,但今年以來在高基數及政策取向微調的情況下增速有所回落。

(4)手續費凈收入對凈利潤增長產生小幅不利影響。其他因素的波動性則較大,不再贅述。

02

驅動因素詳解:息差拖累業績,撥備反哺利潤

2.1 凈息差:凈息差持續下降,后續壓力有望減輕

受LPR下降、存量按揭利率調整等影響,銀行貸款收益率持續下行,而盡管掛牌利率下調、禁止手工補息等降低了存款成本,但存款利率相對貸款而言降幅要小很多,這導致凈息差持續降低。今年上半年上市銀行整體凈息差同比下降23bps,降幅與去年的26bps接近。展望全年,我們認為受2月份、7月份兩次LPR下調影響,銀行凈息差后續仍將走低,但隨著同比基數降低,凈息差對營收增長的不利影響或減輕。尤其是到2025年,凈息差同比降幅有望明顯收窄,銀行收入增速或轉為正增長。

2.2 資產質量:不良生成穩定但逾期率上升,撥備反哺利潤

上市銀行不良生成率變化不大,資產質量整體較為穩定。銀行資產質量表現看上去與宏觀經濟表現不太相符,主要是因為前幾年供給側結構性改革降低了傳統產業的負債水平以及近幾年銀行業加大存量不良的處置核銷,使得借款人杠桿水平降低,房地產等部分領域風險暴露但整體占比不高,再加上銀行的信貸投放風險偏好下降,導致銀行資產質量整體保持穩定。

不過我們也需要注意到今年上半年上市銀行逾期率反彈較為明顯,不排除下半年不良生成率回升的可能,因此后續資產質量走勢需待觀察。

上市銀行的撥備計提力度(以“新提貸款損失準備/不良生成”來衡量)則繼續降低,反哺利潤增長,因而撥貸比有所下降。

具體來看:

不良率、關注率平穩,逾期率上升。(1)上市銀行不良貸款率持續降低到較低水平,2024年二季末上市銀行合計不良貸款率約1.25%;(2)關注類貸款率保持穩定,近幾年保持在1.7%上下;(3)不過上市銀行逾期率上升較多,后續資產質量走勢需待觀察。(4)此外,我們還通過樣本銀行數據觀察不同領域的貸款不良情況,其中房地產開發貸的不良率有所回落,個人按揭貸款不良率自2022年下半年以來持續上升但與其他貸款相比仍然很低。

上市銀行整體不良生成率保持穩定。

撥備反哺利潤增長。近幾年銀行資產減值損失同比持續下降,反哺利潤增長,這導致上市銀行整體撥貸比持續降低。受不良處置影響,撥備覆蓋率則維持穩定。

2.3 資產規模:增速回落

2024年二季度末上市銀行合計總資產為293萬億元,同比增長7.2%。2022-2023年政策當局推動銀行業加大資產投放以支持經濟復蘇,目前隨著經濟溫和復蘇,政策取向也微調,同時在高基數影響下,資產增速回歸正常水平。

2.4 手續費凈收入:持續減少

2022年以來資本市場波動、政策因素等影響理財和代銷業務收入,上市銀行手續費凈收入持續減少。但因為其在總收入中的占比不高,因此對銀行凈利潤增長的影響并不大。

03

行業展望:2024全年表現或與中報接近,2025年有望迎業績拐點

基于前述分析,我們認為當前銀行基本面仍然承壓,邊際變化不大,2024年全年來看表現或與中報接近。就關鍵驅動因素來看:

(1)受2月份和7月份LPR下降影響,銀行凈息差仍有下行壓力,但隨著基數降低,若后續LPR不再大幅下降,則全年凈息差對收入和凈利潤增長的不利影響或減弱,尤其是四季度。

(2)隨著宏觀經濟走向復蘇,預計全年不良生成率將保持穩定。銀行當前撥備覆蓋率、撥貸比處于較高水平,依然有能力通過撥備反哺利潤,預計凈利潤增速將保持穩定,估計行業整體在0%左右。

(3)隨著基數降低和政策取向微調,資產增速或將保持較為穩定的水平。

我們估計2025年行業整體業績迎來拐點。受益于凈息差降幅收窄,我們預計明年行業營收和凈利潤都將保持正增長。關于凈息差的詳細測算請參考我們前期報告《2024年或是此輪業績下行周期尾聲》相關內容。

04

單家銀行:資產質量和撥備計提是銀行業績分化的首要原因

從單家銀行來看,銀行內部分化仍大。在凈息差、手續費收入等指標趨同的情況下,資產質量和撥備計提仍是不同銀行歸母凈利潤增速差異的首要原因,其次為資產擴張速度。

05

專欄一:新增貸款主要投向工業批零和城投基建,非標資產持續壓降

我們對上市銀行資產結構變化也感興趣,主要關注兩大類資產的結構變化:一是貸款投向,二是金融投資的第三方結構化主體和信用債情況。

貸款方面,目前零售信貸需求仍然疲弱,2024上半年上市銀行新增貸款以對公為主。對公貸款的行業分布上,以城投基建、工業和批發零售業為主,房地產開發貸也有一定新增。從存量結構變化來看,近幾年個人住房貸款占比下降,工業批零和城投基建類貸款占比則持續上升。

金融投資方面,我們主要關注銀行投資的第三方結構化主體和信用債情況。2024年上半年,上市銀行進一步壓降非標投資規模,信托及資管計劃投資總額減少,占總資產的比重也降低,公募基金、信用債和ABS占比則保持穩定。

06

專欄二:不同類型銀行表現大同小異

分類型銀行來看,各類型銀行關鍵驅動因素表現大同小異,其中股份行、農商行撥備計提少于不良生成,未來撥備計提壓力相對較大,需要持續關注。

一是凈息差方面,從測算的單季度凈息差、累計凈息差以及銀行披露的存貸款利差走勢來看,各類型銀行短期內凈息差走勢略有波動,但整體趨勢基本接近。

二是資產增速方面,除城商行資產增速較為穩定外,其他類型銀行資產增速均回落,這自然也是基數較高、政策微調的正常結果。

三是資產質量方面,各類型銀行的不良生成率同比均保持穩定。從撥備計提力度來看,各類型銀行均有所下降,其中股份行撥備計提冗余不足、貸款減值損失少于不良生成額,未來撥備計提壓力相對較大。

07

投資建議(略)

08

風險提示

若宏觀經濟大幅下行,可能從多方面影響銀行業,比如經濟下行時期貨幣政策寬松對凈息差可能產生負面影響,宏觀經濟下行時期借款人償債能力下降可能會對銀行資產質量產生不利影響等。

(本文作者介紹:中國人民大學金融學碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔任金融行業分析師,2018年加盟國信證券,任金融業首席分析師。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。