我們認(rèn)為,4月以來同業(yè)存單表現(xiàn)強(qiáng)勢的主要原因有三:①農(nóng)商行信貸需求仍偏弱,在央行提示“關(guān)注長期收益率變化”的背景下,農(nóng)商行將配置力量更多轉(zhuǎn)向短端。②跨季后理財(cái)規(guī)模季節(jié)性增長,對短債的配置力量增加。③4月份政府債務(wù)供給偏低,側(cè)面增強(qiáng)了同業(yè)存單需求。

我們認(rèn)為,當(dāng)前同業(yè)存單利率已經(jīng)與銀行間資金利率中樞基本持平,資金利率構(gòu)成了同業(yè)存單利率的“底”。在另一方面,央行對于資金面有較強(qiáng)的調(diào)控能力。我們認(rèn)為,出于“穩(wěn)匯率”與“防空轉(zhuǎn)”的需要,近期資金利率大幅下行的可能性不大。

我們認(rèn)為央行或?qū)⒃诙径炔扇 按婵罾?LPR”聯(lián)動降息,但“MLF、OMO不調(diào)整”的操作,既滿足“防空轉(zhuǎn)”與“穩(wěn)匯率”的要求,又實(shí)現(xiàn)促進(jìn)資金流通、支持經(jīng)濟(jì)、穩(wěn)定通脹的目標(biāo)。若出現(xiàn)此情景,在LPR比價(jià)效應(yīng)的推動下,中長債或仍有進(jìn)一步下行的空間。

4月以來,在資金利率整體走平的背景下,以同業(yè)存單為代表的短端利率快速下行(圖1)。截至4與19日,1YAAA同業(yè)存單收益率下行至2.04%,較3月最后一個交易日下行19BP。

為何資金面尚未明顯寬松,但同業(yè)存單利率卻能大幅下行,其強(qiáng)勢行情又能持續(xù)多久?若本輪同業(yè)存單的行情接近尾聲,下一輪債市的做多機(jī)會又在哪里?

1、同業(yè)存單為何強(qiáng)勢?

我們認(rèn)為,4月以來同業(yè)存單表現(xiàn)強(qiáng)勢的主要原因有三:

①農(nóng)商行信貸需求仍偏弱,在央行提示“關(guān)注長期收益率變化”的背景下,農(nóng)商行將配置力量更多轉(zhuǎn)向短端。

②跨季后理財(cái)規(guī)模季節(jié)性增長,對短債的配置力量增加。

③4月份政府債務(wù)供給偏低,側(cè)面增強(qiáng)了同業(yè)存單需求。

在3月31日報(bào)告《4月資金面怎么看?》中我們指出,截至3月最后一個交易日,短債利率相較于資金利率DR007的利差已經(jīng)位于偏低位置(圖2)。在此情況下,杠桿資金購入短債進(jìn)行套息的收益較低、情緒不高。從銀行間杠桿率數(shù)據(jù)來看,4月上旬銀行間杠桿率確實(shí)總體下行(圖3)。本輪同業(yè)存單的做多行情,或更多來源于機(jī)構(gòu)自有資金,以配置盤為主。

從二級市場凈買入數(shù)據(jù)來看,4月上旬同業(yè)存單凈買入力量,主要來源于農(nóng)金社與理財(cái)產(chǎn)品(圖4)。

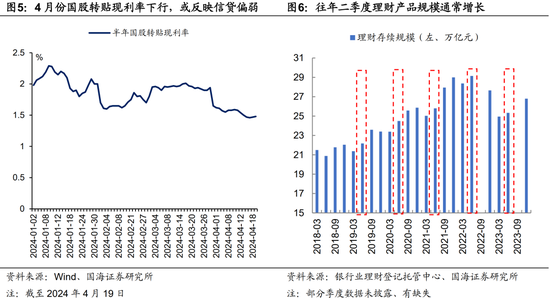

我們認(rèn)為,農(nóng)金社買入同業(yè)存單較多,一方面或是由于當(dāng)前經(jīng)濟(jì)形勢下信貸需求仍弱(4月以來票據(jù)轉(zhuǎn)貼利率總體下行,圖5),對債券的配置訴求較高。另一方面或是因?yàn)榻谘胄刑崾尽瓣P(guān)注長期收益率變化”,對農(nóng)金社買入中長債形成約束,導(dǎo)致其配置需求轉(zhuǎn)向短債。

理財(cái)產(chǎn)品方面,從往年季節(jié)性來看,一季度“信貸開門紅”結(jié)束之后,商業(yè)銀行攬儲壓力降低,通常會引導(dǎo)資金回流理財(cái)產(chǎn)品,推動后者規(guī)模增加(圖6)。而理財(cái)規(guī)模增長的同時(shí),也增強(qiáng)了同業(yè)存單購買力量。

此外,在4月7日報(bào)告《利率債供給高峰來臨?》中我們也指出,主要受國債集中到期的影響,4月份政府債凈融資規(guī)模偏低(圖7),也側(cè)面推動債市資金涌入同業(yè)存單市場。

2、強(qiáng)勢行情還能持續(xù)么?

我們認(rèn)為,當(dāng)前同業(yè)存單利率已經(jīng)與銀行間資金利率中樞基本持平,資金利率構(gòu)成了同業(yè)存單利率的“底”。截至4月19日,1YAAA同業(yè)存單相較于R007月平均利差已經(jīng)轉(zhuǎn)負(fù)(圖8)。后續(xù)即使農(nóng)金社、理財(cái)產(chǎn)品配置需求繼續(xù)增長,基于收益比價(jià)的角度,繼續(xù)增配同業(yè)存單,或不如直接參與銀行間資金融出交易。

但是在另一方面,央行對于資金面有較強(qiáng)的調(diào)控能力。我們認(rèn)為,出于“穩(wěn)匯率”與“防空轉(zhuǎn)”的需要,近期資金利率大幅下行的可能性不大。

穩(wěn)匯率方面,受強(qiáng)勢美元的影響,3月中下旬以來人民幣兌美元小幅走貶。為了穩(wěn)定人民幣匯率,我們認(rèn)為央行仍需要維持偏高的資金利率與短債利率,使得“人民幣遠(yuǎn)期貼水收益+境內(nèi)短債收益”要高于“短期美債收益”,從而抹去外匯市場無風(fēng)險(xiǎn)套利的空間。從外資持債數(shù)據(jù)來看,2024年2、3月外資再度減持境內(nèi)債券,我們認(rèn)為這與2024年1月降準(zhǔn)消息公布后,短債利率總體下行,外資持境內(nèi)債券收益降低有關(guān)。

防空轉(zhuǎn)方面,在3月31日報(bào)告《4月資金面怎么看?》中我們指出,從逆回購操作觀察,央行傾向于維持資金利率在逆回購政策利率以上,以保持對于資金面的控制和壓縮資金空轉(zhuǎn)套利空間。

后續(xù),我們認(rèn)為央行可能采取“MLF縮量+國庫現(xiàn)金定存到期不續(xù)作”的方法,繼續(xù)維持資金利率略高于政策利率的態(tài)勢。在此背景下,資金利率將構(gòu)成同業(yè)存單利率的“底”,減緩其下行速度。

3、下一個債市機(jī)會在哪里?

2023年中央經(jīng)濟(jì)工作會議和2024年政府工作報(bào)告均強(qiáng)調(diào)“保持社會融資規(guī)模、貨幣供應(yīng)量同經(jīng)濟(jì)增長和價(jià)格水平預(yù)期目標(biāo)相匹配”。我們認(rèn)為,盡管央行承擔(dān)著“防空轉(zhuǎn)”與“穩(wěn)匯率”的要求,但是“穩(wěn)定價(jià)格預(yù)期”的任務(wù)仍是重點(diǎn)。

而從3月份通脹數(shù)據(jù)來看,近期核心CPI同比增速回落至2023年末的偏低位置,或意味著央行的貨幣政策仍要加碼。

在此背景下,我們認(rèn)為央行或?qū)⒃诙径炔扇 按婵罾?LPR”聯(lián)動降息,但“MLF、OMO不調(diào)整”的操作,既滿足“防空轉(zhuǎn)”與“穩(wěn)匯率”的要求,又實(shí)現(xiàn)促進(jìn)資金流通、支持經(jīng)濟(jì)、穩(wěn)定通脹的目標(biāo)。

若出現(xiàn)此情景,在LPR比價(jià)效應(yīng)的推動下(圖11),中長債或仍有進(jìn)一步下行的空間(具體邏輯請參考2024年3月24日報(bào)告《尋找債市的“錨”》)。新一輪行情的催化劑,或?qū)碓从趪写笮小⒐煞菪写婵罾氏抡{(diào)消息公布后,債市做多情緒的再度升溫。

風(fēng)險(xiǎn)提示:貨幣政策不及預(yù)期,匯率波動超預(yù)期,通脹超預(yù)期,流動性波動超預(yù)期,地產(chǎn)銷售超預(yù)期。

(本文作者介紹:國海證券研究所固定收益研究團(tuán)隊(duì)負(fù)責(zé)人。)

責(zé)任編輯:劉天行

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼