每經記者 李玉雯 每經編輯 廖丹

每經記者注意到,近期部分銀行理財子公司下調了理財產品的業績比較基準,例如,中銀理財的“中銀理財-穩富(季增益)007”產品業績比較基準由2.70%-4.00%(年化)調整至2.50%-3.80%(年化);招銀理財的“招睿頤養豐潤十四月定開8號增強型固定收益類理財計劃”,業績比較基準也將下調至3.7%。

在每經記者近日走訪上海地區銀行網點的過程中,多位理財經理強調,理財產品業績比較基準是根據產品歷史表現及市場波動情況測算的參考數值或區間,并不代表未來表現和實際收益。隨著市場利率下行,理財收益率整體呈現下降趨勢,業績比較基準下調也是貼合利率的走勢。

值得一提的是,在理財產品全面凈值化轉型的背景下,凸顯“保本”性質的理財保險愈發受到廣大低風險偏好者的青睞。有理財經理對記者表示,由于今年市場波動加劇,很多客戶轉向保本類產品,即存款、國債、保險,“很多客戶會把這種保險產品當成存款去做,中長期收益比存款要高。今年保本類產品大家搶得挺厲害的,躉交型產品都有額度限制。”

這一說法在多家銀行的理財經理處也得以證實。記者咨詢了解到,目前增額終身壽險等產品復利基本在3.5%。“兩年前大概是4.125%,雖然目前復利水平較以往有所下降,但在利率下行的背景下仍然可以鎖定未來長期收益。”有理財經理表示。

另外,從記者咨詢多家銀行了解的情況來看,無論是銀行理財產品還是保本的存款、銀保類產品,理財經理普遍建議資產分散配置,且可以適當拉長時間線,以時間換收益。

理財產品業績比較基準下調,理財經理:貼合利率走勢

近期,部分銀行理財子公司下調理財產品業績比較基準。例如,中銀理財公告稱,本月9日起對“中銀理財-穩富(季增益)007”產品的業績比較基準進行調整,由2.7%至4%(年化)調整至2.5%至3.8%(年化),即在原業績比較基準基礎上下調了0.2個百分點。

記者注意到,年內中銀理財旗下的智富、穩富等系列數款產品的業績比較基準均有所下調。

招銀理財近期也公告調整了數款理財產品的業績比較基準。例如,招銀理財招睿頤養豐潤十四月定開8號增強型固定收益類理財計劃,本月23日起將第2個投資周期業績比較基準調整為3.7%,而目前招行官網顯示該產品的業績比較基準為4.05%。

融360數字科技研究院分析師劉銀平對每經記者表示,近期部分理財產品業績比較基準略有下調,主要是因為市場流動性寬松,利率整體呈下降趨勢;此外,今年前幾個月股市波動較大,導致大批理財產品凈值階段性下跌,產品達不到業績比較基準,部分投資者難以接受,對銀行及理財公司的投訴量增多。

“5月份以來理財公司產品平均業績比較基準相較于前幾個月小幅下降,不過從過去兩年來看,沒有明顯的下降趨勢。未來或有更多理財公司跟進下調產品業績比較基準,但主要還是要根據產品的資產配置情況來調整。”劉銀平表示。

在記者走訪上海地區銀行網點的過程中,多位理財經理強調,理財產品業績比較基準不代表未來表現和實際收益,并且隨著市場利率下行,業績比較基準下調也是貼合利率的走勢。

“業績比較基準只是一個參考,實際還是要看產品的運作情況。購買理財產品時,一般關注風險等級,看產品具體投資方向,然后看歷史收益和業績比較基準。我們會根據客戶的風險等級和偏好做推薦的。”浦發銀行某支行理財經理對記者表示,“資管新規的目的在于讓客戶知道買理財是有風險的,不再像以前那樣說好一個收益率就能實際到手。特別是今年行情比較差,一些理財產品出現了虧損,客戶之前都沒有碰到過這種情況的。”

興業銀行某支行理財經理對記者表示:“整體大環境的利率呈現下行趨勢,我們投資端的收益降低了,肯定也會下調理財產品業績比較基準。之前R2產品基本都能達到業績比較基準的,R3產品因為去年市場行情不好,還是有部分沒有達到業績比較基準,甚至有虧本的情況。”

此外,多家銀行理財經理告訴記者,理財產品的業績比較基準較此前有所下調。

上海銀行某支行理財經理對記者表示,目前短期的中低風險理財產品的業績比較基準大致在年化2.5%~3.5%。“我們按照市場利率走的,市場利率在下行,我們也會下調業績比較基準。去年理財產品業績比較基準在4%左右,實際到手收益也大概有4%。今年有所降低,在利率下行趨勢下可能還會更低。”

農業銀行某支行理財經理對記者表示,業績比較基準是根據以往測算所得,但是不保證未來到期收益。“我們內部有測算,產品實際運營中的短期波動對其歷史基本面影響不大,所以我們業績比較基準下調的幅度不是很大。”

“下調業績比較基準是考慮到一些消費者的情緒,所以部分銀行會進行下調動作,這跟整個市場以及理財產品凈值化都有關系,一方面整體利率下行,另一方面理財產品的運作情況不一樣了,不再保本保息。”上述農行理財經理表示。

普益標準統計數據顯示,2022年上半年到期的封閉式產品中12380只產品披露了業績比較基準,其中10367只產品能夠計算得到期收益率。雖然凈值化轉型后,理財產品不再保本保息,但仍有近9成的產品到期收益率可以達到銀行設定的業績比較基準線,甚至超4成的產品到期收益率超過了業績比較基準線(業績比較基準中樞),實現了超額兌付。

理財保險受到追捧,躉交型產品額度緊俏

值得一提的是,在理財產品全面凈值化轉型的背景下,凸顯“保本”性質的理財保險愈發受到廣大低風險偏好者的青睞。記者在走訪銀行網點的過程中了解到,目前躉交型產品的額度均頗為緊俏。

在上海農商行某支行,工作人員告訴記者該行目前銷售的躉交型理財保險是10年期的,期滿單利5.5%,之前有5年期的“一出來就被搶空了”。

浦發銀行某支行理財經理對記者表示,由于今年市場波動加劇,很多客戶轉向保本類產品,即存款、國債、保險,“很多客戶會把這種保險產品當成存款去做,中長期收益比存款要高。今年保本類產品大家搶得挺厲害的,躉交型產品都有額度限制。”理財經理進一步補充道,如果有額度,銀保會更劃算一些,3年或5年躉交,期滿單利在4.2%~4.4%。

類似的,興業銀行某支行理財經理也對記者表示,躉交型保險產品“現在資源比較稀缺”,“它是類似于一個定期,一次性交費,5年之后到期就結束了。這類產品最低收益(單利)在2.5%~3%左右,預期收益大概在4%。”

“(躉交型理財保險)確實是比較緊俏的,很多客戶覺得合同上寫明了各年現金價值,到期后就能一分不少拿到手,所以我們賣得很好,有客戶幾百萬地來買。”農業銀行某支行理財經理對記者表示,前幾年這類躉交型產品比較多,現在慢慢往期交型調整,但期交型是一個前期投入、后期回收比較高的一種產品,“您可以選擇這款躉交型產品,當作一個6年期的定期存款,但是收益又會比定期存款高一些。”

需要注意的是,盡管在多位理財經理的推薦中,理財保險相較存款更有收益優勢,但前提是時間線要拉長,基本在三年以上,如果在前一、兩年退保,則可能出現本金虧損的情況。

記者從上述農業銀行理財經理提供的資料看到,該行銷售的6年期躉交型理財保險,以40歲女性100萬保費為例,6年期間每年末現金價值分別為931200元、982100元、1035900元、1092600元、1152500元、1215700元。第三年末可“回本”,此時單利為1.2%,6年期滿后單利則為3.6%。

除了躉交型產品,期交型增額終身壽險、增額護理險、年金險等也是各家銀行理財經理力薦的產品,在營銷過程中,不少理財經理會以定期存款利率一降再降的現狀作對比,來強調此類產品能夠“鎖定長期收益”的優勢。從記者咨詢的情況來看,此類產品利率水平基本在3.5%左右。

“年金險利率3.5%,復利計息,剛開始幾年收益比不上存款,但它可以一直復利滾動下去,后面收益會更高。你可能覺得3.5%也不是很高,但它的優勢就在于可以固定這一利率水平。對比之下,我們的存款利率,基本上每年都會降0.2到0.3個百分點,三年前我們三年期的定存利率有4點多,現在只有3.4%了。”上述浦發銀行理財經理對記者表示。

興業銀行理財經理也表示:“大額存單利率現在已經出現倒掛了,我們三年期大額存單是3.45%,五年期的是3.25%,因為預測未來利率還會下行。”

圖片來源:每經記者 李玉雯 攝

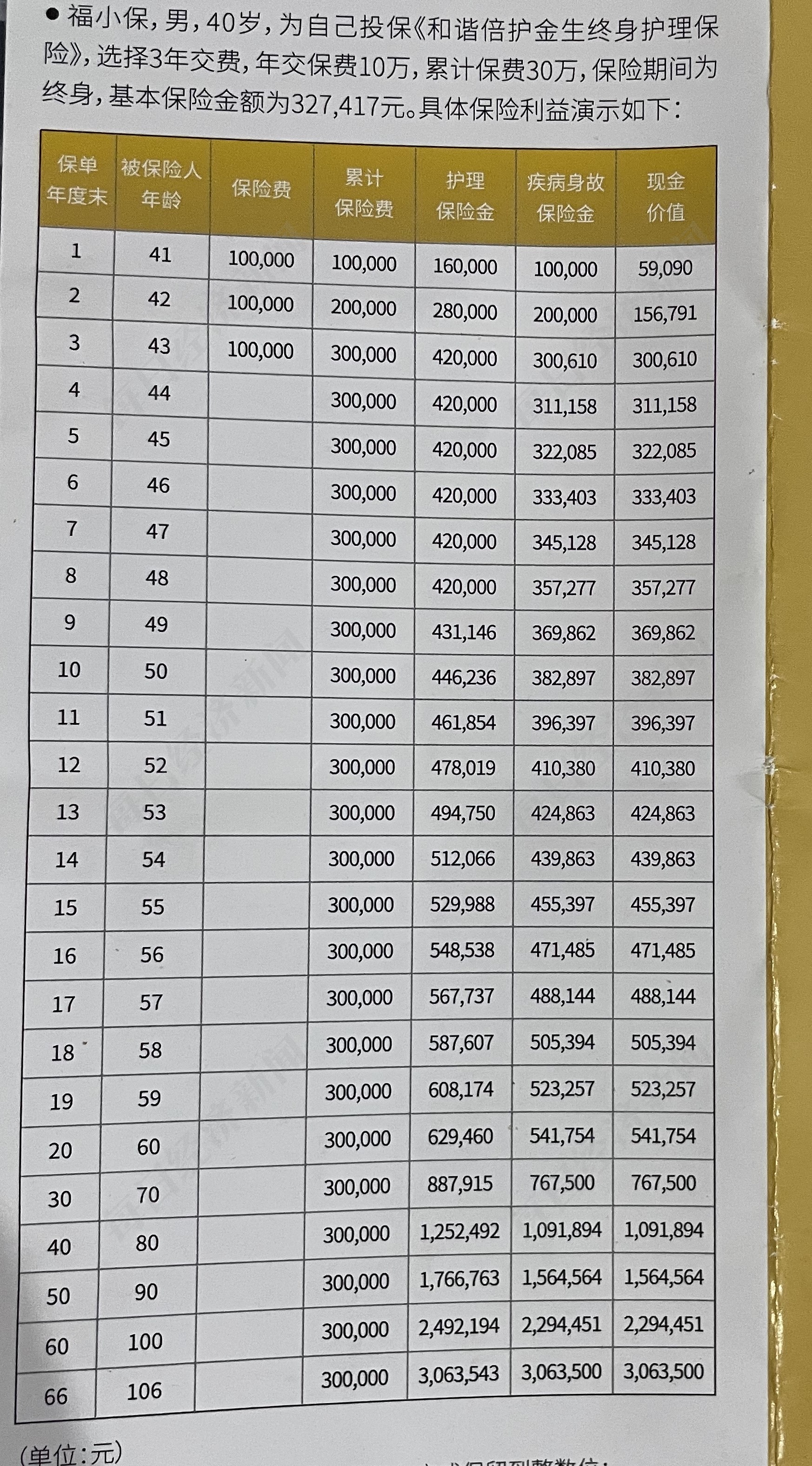

理財經理向記者推薦了一款終身護理險,以40歲男性3年交費、年交保費10萬元為例,前三年隨著每年保費增長,各年末保單現金價值依次為59090元、156791元、300610元,第四年末及之后按每年3.5%復利增長。“這款產品利率較高,而且‘回本’比較快,估計9月底就會下架了。”理財經理表示。

圖片來源:每經記者 李玉雯 攝

在上海農商行某支行,記者也看到理財經理推薦的一款增額終身壽險,以40歲女性3年交費、年交保費10萬元為例,保單的現金價值在第三年末接近本金,第四年超越本金,繳費期結束后,現金價值逐年遞增3.4%~3.5%。

圖片來源:每經記者 李玉雯 攝

“(增額終身壽險)有額度,但是非常搶手,特別是資管新規以后,理財不保本,現在市場也不穩定。”上海銀行某支行理財經理也對記者表示,6月以來很多客戶選擇購買此類銀保產品,“保險肯定一直有,但3.5%的復利不一定一直有,前幾年利率在4%以上,一直在下降。”

劉銀平對記者表示,由于保本理財退出、市場利率下行,且上半年股市經歷了大幅震蕩,部分理財產品凈值階段性下跌,近期銀保理財產品熱度有所上升,相較于銀行理財產品而言,銀保產品的穩定性更高,銀行也重視代理保險這一中間業務,推薦積極性較高。

“不過銀保產品的缺點也比較明顯,產品結構單一,期限太長、流動性差,產品的保障及收益條款復雜,消費者對產品理解難度較大。”劉銀平補充道,銀保產品想取得更好發展,一方面要豐富產品類型,包括期限、保障范圍、投資范圍等,另一方面要加強營銷人員對產品的深層理解,充分挖掘客戶需求,向客戶精準推薦合適的銀保產品。

拉長時間均衡配置資產,代銷理財拓展選擇范圍

從記者咨詢多家銀行了解的情況來看,銀行理財經理日常推薦的產品主要有:大額存單等定期存款;理財保險;不同期限的銀行理財產品;固收+、權益類基金等。各類產品各有優劣勢,根據客戶具體需求進行匹配。無論是銀行理財產品還是保本的存款、銀保類產品,理財經理普遍建議資產分散配置,且可以適當拉長時間線,以時間換收益。

“從理財專業角度來說,我不會跟客戶承諾某個產品一定能達到4%或者5%的收益,但是我們會通過一些產品的配置組合去爭取幫客戶做到這樣的收益水平。當然也是需要一定的投資期限,萬一碰到市場不好,可能權益類產品、基金等會產生虧損,但如果拉長時間來看,根據市場的上漲節奏,它的收益率是會要比定期存款這些要更高一些。”中國銀行某支行理財經理對記者表示。

興業銀行理財經理向記者介紹了“1234”的資產配置方式,即10%資金可放在活錢管理,用于應付日常開支;20%可做些銀行中低風險理財;30%可冒點風險,做一些風險稍高的理財或基金;40%可從中長期考慮,選擇銀保類保本增值的產品。

另外,記者注意到,在銀行理財產品方面,代銷成為多家銀行拓展理財市場的方式之一,也為投資者提供了更大的產品選擇范圍。在各大銀行APP上可以看到,銀行不僅代銷自家理財子公司產品,也會在醒目位置處推薦其他銀行理財子公司的產品。

“理財現在其實打通了,我們不僅銷售自己銀行理財子公司產品,也會挑做得比較好的其他銀行的產品銷售,可能還會比他們自己賣的收益稍高一點,因為我們會稍微讓步一點手續費。”浦發銀行理財經理告訴記者。

上海銀行理財經理也表示:“只要產品做得好,給客戶的體驗好,哪家銀行的產品都可以(向客戶推薦)。”

銀行業理財登記托管中心發布的《中國銀行業理財市場年度報告(2021年)》顯示,剔除母行代銷的情況,截至2021年底,共有97家銀行機構代銷了理財公司發行的理財產品,代銷余額1.6萬億元。代銷機構中城商行的機構數量最多(為88家),股份制銀行代銷理財公司產品的余額最大(余額占比60%),同一家銷售機構最多同時代銷13家理財公司發行的理財產品。

另據普益標準報告,銷售渠道代銷非母行子公司產品偏穩健,風險等級集中分布在中低風險,產品類型以固收類為主,投資期限多集中在1至2年,相對保守。

責任編輯:張文

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)