【房企年報】中交地產大力加杠桿拿地 2020年凈負債率升至296%

出品:大眼樓管

作者:青檸

4月14日晚間,中交地產發布2020年年度報告。2020年,公司實現營業收入123億元,同比減少12.54%;實現歸母凈利潤3.47億元,同比下降35.87%;扣非歸母凈利潤0.21億元,同比大幅下降91.82%。報告期內,公司計提資產減值準備和信用減值準備共計4.6億元,減少歸母凈利潤2.62億元。在2020年下半年出臺的三道紅線政策下,不少房企都對內部結構進行了調整,優化債務結構,以獲得更多的融資空間。

事實上,以三道紅線的要求考核,不少央企都是行業佼佼者,財務比較穩健,但中交地產卻并非如此。2020年,其三項指標依然踩線兩條,并且凈負債率進一步大幅上升至近300%,遠遠超出100%的紅線。

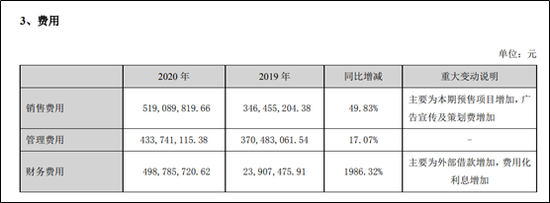

歸母凈利潤下滑幅度進一步擴大 財務費用激增

事實上,從2019年中交地產的業績便已經出現了下滑,歸母凈利潤下滑了33.01%,2020年的下滑幅度進一步擴大到35.92%。尤其是扣非后歸母凈利潤下滑幅度由上一年度的9.53%大幅擴大到91.82%。

截至2020年末,中交地產的加權ROE降至近四年最低,為12.02%,較2019年的21.7%下降了9.68個百分點。2020年,公司的銷售毛利率較2019年的25.36%上升至26.52%,但凈利率卻由7.98%下降至7.28%,三費控制較差。同時,公司的資產周轉率由2019年的0.32倍大幅下降至0.17倍,近乎減半。

公告顯示,2020年,中交地產的三費均較2019年同比大幅增長。其是財務費用,2020年達到4.99億元,同比增長1986.32%,約占當期凈利潤的55.69%,超出當期3.47億元的歸母凈利。財務費用激增主要系由于外部借款增加,費用化利息增加。

2020年,中交地產的短期有息負債達到30.26億元,而2019年為15.83億元,當期長期有息負債達到191億元,較2019年的36.52億元增長423%,2020年中交地產的有息負債增速依然高達322.66%。有息負債的快速增長給公司帶來了較大的財務負擔。

三道紅線仍踩兩條 拿地力度上升

截至2020年末,中交地產剔除預收款后的資產負債率為83.4%,較2020年6月末的86.26%下降約3個百分點;凈負債率為296.4%,較年中的238.86%上升約58個百分點;現金短債比為1.43倍,較2020年中的1.37倍小幅上升。截至2020年末,中交地產依然是兩項指標踩線,整體改善不大。并且對比2019年同期來看,凈負債率同比增長了約146個百分點,杠桿率大幅上升。

2020年,中交地產拿地力度進一步加大,當年的拿地面積/銷售面積達到2.63倍,較2019年的1.22倍大幅上升,土儲池子持續擴大。截至2020年末,公司的土地儲備面積達到2376萬平方米,同比增長62.09%,遠高于當期28.37%的銷售面積增長速度,目前的土儲是銷售面積的9.82倍。由于土儲的高增長導致公司周轉水平大幅下降。

2020年中交地產新增30宗土地的購置總價款為535.80億元,超出當期533億元的全口徑銷售額。而拿地成本則由上一年度的7911.04元/平方米上升至8429.96元/平方米。不過由于2020年公司的銷售均價取得大幅上升,當期的拿地均價/銷售均價由上一年度的51%下降至38%。

數據顯示,2020年,中交地產實現簽約銷售金額533億元,較上年增長81.37%,增速雖較2019年的97.53%有所放緩,但在行業整體放緩的背景下,公司這一增速水平較高。其中權益銷售金額371億元,同比增長 92.97%,銷售權益比由2019年度的65.42%上升至69.61%。

同時,中交地產還公布了2021年第一季度業績預告,受期間費用增加影響,公司預計1-3月歸母凈利虧損1.4億元。公司表示,由于上一年度獲取新項目的數量及土地儲備面積均較大幅度超過以往年度,但多數項目尚處于前期開發階段,所需人員及開發建設所需外部借款增加,管理費用和費用化利息增加。此外,達到預售節點的項目同比增加,導致銷售費用相應增加。

作者

青檸

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有