【房企年報】中洲控股利潤率僅1.5% 今年銷售預計負增長

出品:大眼樓管

作者:肖恩

4月12日晚間,中洲控股發(fā)布2020年度報告,期內(nèi)實現(xiàn)營業(yè)收入約106.97億元,同比增長48.30%,其中房地產(chǎn)業(yè)務(wù)收入約102.68億元,同比增長54.73%。

房地產(chǎn)開發(fā)業(yè)務(wù)仍是中洲控股最重要的業(yè)務(wù),不過增收不增利的情況嚴重。歸屬于上市公司股東凈利潤2.81億元,同比減少64.26%,凈利潤率僅有1.5%。

增收不增利 凈利潤率僅1.5%

中洲控股過去一年的房地產(chǎn)業(yè)務(wù)營收102.68億元,同比大增54.73%,這一方面是由于公司結(jié)轉(zhuǎn)恢復良好,增速較快,另一方面則是由于2019年的基數(shù)不高,當年的營收同比下滑了9.18%。

即使如此,中洲控股的利潤同比大幅下滑64.26%。其在年報中披露,這主要是由于2019年完成中洲置業(yè)有限公司股權(quán)交割形成投資收益基數(shù)較高所致,歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤為2.75億元,同比增長208.26%。

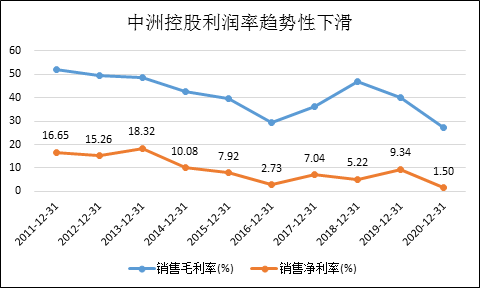

但事實上,即使是在2019年賣資產(chǎn)獲得收益的大年,公司的凈利潤率也僅有9.34%,而今年的凈利潤下滑至1.5%的極低水平,幾乎處于盈虧線的邊緣。

近十年來,中洲控股的利潤率呈現(xiàn)出趨勢性下滑的走勢,從2011年的16.65%下滑至2020年的1.5%。如果將2019年完成中洲置業(yè)有限公司股權(quán)交割形成投資收益排除在外,僅僅考慮扣非情況,公司2019年9.35%的凈利潤率也是不可持續(xù)的。

今年銷售預計負增長

盈利能力下滑只是結(jié)果,究其本質(zhì),還是土地成本、建安投入以及銷售價格的差價。這其中就涉及到公司的拿地競爭力、設(shè)計建筑施工的管理以及銷售及品牌的競爭力,可以說利潤率是房企的綜合競爭力的體現(xiàn)。

2020年,公司通過摘牌、股權(quán)收購等方式拓展項目,已獲取或簽署合作意向項目涉及計容面積約95萬平方米,盤活存量土地儲備計容面積約20萬平方米。相較于全年72萬平米的銷售面積來說,中洲控股的拿地力度不小,但諸如迪亞項目的2840元/平米的土地成本來說,公司去年在惠州的約1萬每平米的均價來說,并不算便宜,如果管理粗放的話,項目盈利空間依然堪憂。

截止年底,中洲控股的總土地儲備為239.1萬平米,相較于2020年實現(xiàn)房地產(chǎn)銷售面積72萬平方米來說,滿足3年左右的銷售。不過,中洲控股對于今年的銷售目標卻表現(xiàn)的非常謹慎。

2021年,中洲控股計劃實現(xiàn)房地產(chǎn)銷售面積61萬平方米,銷售金額134億元,較于2020年139.91億元的銷售額還有所下滑。此外,預計房地產(chǎn)開發(fā)投資60億元,新增土地儲備計容積率面積40萬平方米,較去年也有明顯下滑。

事實上,中洲控股不得不謹慎,因為到去年底,其仍踩著2條紅線。

定增融資遙遙無期 踩兩條紅線

此前,中洲控股3月10日公告,宣布擬將非公開發(fā)行A股股票股東大會決議有效期及相關(guān)授權(quán)再延期一年。早在2016年3月29日,中洲控股股東大會審議通過《關(guān)于公司向特定對象非公開發(fā)行A股股票方案的議案》。

當時資料顯示,中洲控股擬以不低于14.51元/股非公開發(fā)行不超過3.79億股,募集資金總額不超過55億元,擬用于推動公司房地產(chǎn)項目建設(shè)及償還金融機構(gòu)借款;其中公司實際控制人黃光苗旗下公司前海陽誠認購比例不低于15%。

但定增方案遲遲沒有獲得證監(jiān)會的批準,因此中洲控股的資金一直處于并不寬裕的狀態(tài)。截止年底,總債務(wù)為151.71億元,其中短期債務(wù)48.06億元,賬面貨幣資金為51.16億元。按照“三道紅線”的要求算下來,中洲控股剔除預收款后的資產(chǎn)負債率為77.0%,較上年同期提升約1.5個百分點;凈負債率為135.2%,較2019年末提升約16.1個百分點;現(xiàn)金短債比為1.87,較上年同期提升約0.52。

中洲控股依然腳踩兩條紅線,此外杠桿率還有所提高,由此,中洲控股2020年平均融資成本達到了8%的水平。

在亟需降杠桿的壓力之下,中軸控股不得不減緩拿地,放慢節(jié)奏。不過由于內(nèi)生盈利及增長能力較差,中洲控股光慢下來還不行,還需提升從拿地、開發(fā)到銷售的綜合競爭力,而這些都需要資金。而在當今行業(yè)內(nèi)卷嚴重,競爭管理紅利的時代,中洲控股的勝算能有幾成呢?

作者

肖恩

新浪財經(jīng)上市公司研究員

熱文排行

- 招商積余半年報繼續(xù)萎靡:面積增長緩慢 凈利率毫無改善

- 股價腰斬、目標價被下調(diào)42% 高增物業(yè)股太多時代鄰里不香了

- 陽光100戰(zhàn)略步步錯 現(xiàn)在連5千萬美金都拿不出來

- 深度|萬億藍海穿越牛熊?物業(yè)估值遠超房地產(chǎn) 頭尾市盈率相差近100倍

- 大名城歸母扣非利潤同比降84.3% 上半年銷售同比降68%僅入1宗地

- 陽光智博中斷上市轉(zhuǎn)投萬物云 中小物企另類資本化樣本

- 首創(chuàng)置業(yè)股價不漲賴市場 最后一份半年報以利潤同比下降73%收官

- 花樣年美元債集體殺跌近2個月 惠譽穆迪均給出負面展望

- 【美元債殺跌】海外債收益率飆升透露了什么信號?

- 新華聯(lián)上半年虧損擴大 債務(wù)危機化解難度加大

聯(lián)系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財經(jīng)房產(chǎn)

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有