【房企年報】榮安地產:增收不增利 近幾年猛加杠桿拿地

出品:大眼樓管

作者:肖恩

榮安地產22日發布2020年年報,公司2020年實現營業收入111.78億元,同比大幅增長67.77%,而凈利潤為17.43億元,同比卻減少7.75%。此外,全年經營活動產生的現金流量凈額-107.28億元,是為歷史最大現金凈流出額。

榮安地產這幾年銷售發力較猛,而且拿地面積也持續大幅超過銷售面積,但杠桿率上升的也很快。作為聚焦在寧波及長三角的區域房企,榮安地產在行業政策大幅收緊的2020年,依然選擇逆勢加杠桿,大量資金流出至合作項目公司。

收入增67.77% 利潤降7.75%

榮安地產年報顯示,公司2020年實現營業收入111.78億元,同比大幅增長67.77%,而凈利潤為17.43億元,同比卻減少7.75%。

這主要是由于3方面的原因所致。其一,榮安地產的毛利率出現了大幅下滑,從2019年的41.61%的高位,驟然下滑至2020年的26.59%,下滑了近15個百分點。這主要是結轉項目的單位面積成本大幅上升所致。在房地產行業利潤率趨勢性走低的當下,榮安地產的下滑速度更快,26.59%毛利水平在行業中也僅處于中等偏下的水平。

其二,體外項目盈利變差,榮安地產過去一年從對外投資的項目中獲取的投資凈收益為1.91億元,較2019年的2.46億元明顯下降。而事實上,榮安地產去年長期股權投資較期初增加 68.97%,主要系報告期公司房地產合作開發項目增多。投入增多,收益下滑,榮安地產在體外的項目盈利能力也在下滑。

其三,資產的公允價值變動收益出現了較大波動,由2019年的盈1.06億元,轉變為2020年的虧1.47億元。由于報表顯示并不是投資性房地產及長期股權投資的減值,或是金融資產的減值。

近幾年猛加杠桿拿地

榮安地產始創于1995年,是寧波第一家房地產上市公司,榮安地產一直是偏于寧波、深耕長三角一隅的區域房企。過去多年發展相對緩慢,但榮安地產在最新一輪小周期(2017年至今)中快速成長,2018年、2019年、2020年權益銷售增速分別為149%、62%、32.5%,在行業普遍降速的環境下,榮安地產逆勢實現較高速的成長。

這主要是由于榮安地產近幾年一改以往溫吞的風格,加杠桿拿地的緣故。2020年公司全口徑實現住宅簽約收入448.12億元,銷售面積133.23萬平米,同期新增土地儲備計容建筑面積305.36萬平方米,總價款302.83億元,權益價款258.3億元。權益價款幾乎等于權益銷售款,而拿地面積/銷售面積達到229%,較2019年力度明顯加強。

榮安地產的資產負債率由2017年的67.88%迅速攀升至2020年的84.46%。按照榮安的策略,其意圖嚴格控制拿地成本,適度增加土地儲備,以實現規模與利潤的平衡增長。2020年,公司的銷售均價33635元/平米,而拿地的折合單價10083.5元/平米,地價占售價的1/3,顯然毛利率從高位下滑是必然。

這便是導致去年利潤反而下滑的緣故,可見榮安地產的規模和利潤并未能平衡成長。不過,榮安地產的銷售增速預計也將下滑,公司及所投資的公司2021年計劃實現銷售簽約收入約500億元,較2020年僅增長11.58%。由于公司近幾年的拿地面積較多,銷售額預計增速放緩的原因或是由于銷售和定價充滿不確定性。

經營現金流歷史性大幅流出

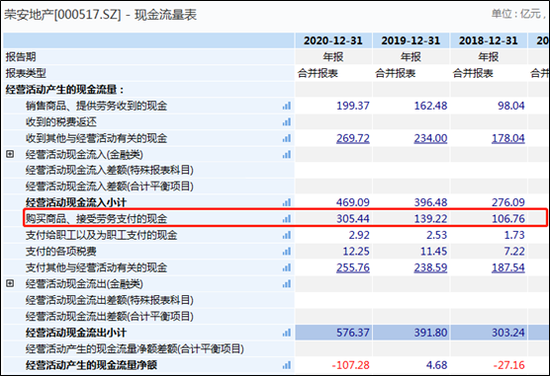

年報顯示,榮安地產去年全口徑實現住宅簽約收入448.12億元,住宅銷售回款377.50億元,不過公司現金流量表顯示,銷售商品和服務收到的現金流僅199.37億元。

此外,榮安地產2020年的經營活動現金流凈額出現大幅流出的情況,達到107.28億元創歷史最高。扣除拿地過程中的資金流入流出,現金流出現如此巨大流出的原因,是公司主營成本的支出高達305.44億元,相較于2019年的139.22億元大幅增加,而事實上公司2020年結轉的營收增長僅67.77%,公司的開支明顯加大。

值得一提的是,榮安地產長期股權投資近幾年猛增,去年增加 68.97%,而應收賬款較上期增加167.64%,主要系報告期公司合作開發項目增多,應收參股公司的工程款、咨詢服務費增加所致。榮安地產加杠桿地向外部合作公司輸送流動性。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有