【房企年報(bào)】金輝控股:2020年凈利同比增長(zhǎng)42% 三條紅線全部達(dá)標(biāo)

出品:大眼樓管

作者:肖恩

近日,在港交所上市不足一年的金輝控股發(fā)布了上市以來(lái)的首份年報(bào),這是了解金輝控股今年經(jīng)營(yíng)狀況的最詳實(shí)公告。在營(yíng)收及凈利潤(rùn)均實(shí)現(xiàn)較快增長(zhǎng)的同時(shí),利潤(rùn)率盡管不高但也有所提升,不過(guò)這都基本反映過(guò)去成績(jī)的兌現(xiàn),恰如公司股價(jià)表現(xiàn)的波瀾不驚。

那么,包括這些表面數(shù)據(jù)在內(nèi),金輝控股首份年報(bào)的主要看點(diǎn)在哪里呢?

業(yè)績(jī)未完全兌現(xiàn)銷(xiāo)售

年報(bào)顯示,2020年金輝控股實(shí)現(xiàn)收入348.8億元,同比增長(zhǎng)34.3%,凈利潤(rùn)38.2億元,同比增長(zhǎng)42%,其中歸母凈利潤(rùn)31.3億元,同比增24.7%。

盡管投資物業(yè)資產(chǎn)已達(dá)到109.5億元,但由于收益率較低,全年租金收入僅3.37億元,扣除管理費(fèi)等支出,此分部盈利情況并不樂(lè)觀。因此,傳統(tǒng)的房地產(chǎn)開(kāi)發(fā)依然是金輝絕對(duì)核心的業(yè)務(wù),全年物業(yè)開(kāi)發(fā)及銷(xiāo)售產(chǎn)生的收入約343.81億元,同比增加37.3%,占總收入的比重高達(dá)99.54%。

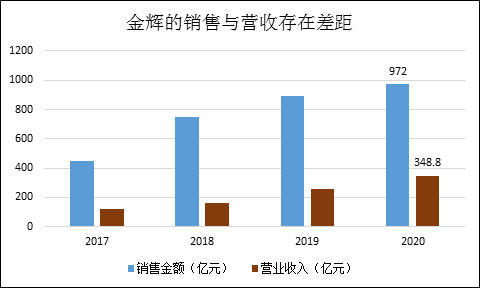

不過(guò),漂亮的業(yè)績(jī)?cè)鏊俨⑽茨軆冬F(xiàn)金輝過(guò)去幾年快速增長(zhǎng)的銷(xiāo)售成績(jī)。

2020年金輝合約銷(xiāo)售額972億元,銷(xiāo)售面積692萬(wàn)平方米,均價(jià)每平方米14046元,全口徑銷(xiāo)售增速降至個(gè)位數(shù),克而瑞全口徑排名從2019年的40降至第45位。不過(guò)值得注意的是,全年結(jié)轉(zhuǎn)的343.81億元銷(xiāo)售物業(yè)收入,不僅遠(yuǎn)達(dá)不到兩年前(2018年)近800億元的銷(xiāo)售額,甚至連2017年的四百億出頭都未能完成,銷(xiāo)售業(yè)績(jī)與結(jié)轉(zhuǎn)業(yè)績(jī)存在較大差距。

此外,公司賬面僅690.87億元的合同負(fù)債,賬面合同負(fù)債及343.81億元的結(jié)轉(zhuǎn)收入之和也僅僅和2020年的合同銷(xiāo)售相當(dāng)。此外,克而瑞數(shù)據(jù)顯示,金輝控股2017-2020年的銷(xiāo)售權(quán)益比分別為85%、95%、74%、81%,一直維持著較高的權(quán)益比。金輝控股的營(yíng)收并沒(méi)有兌現(xiàn)近年來(lái)的銷(xiāo)售成績(jī)。

準(zhǔn)千億規(guī)模下走低的歸母權(quán)益比

回到年報(bào)中,我們可以發(fā)現(xiàn)金輝控股準(zhǔn)千億規(guī)模名頭的水分有明顯增大的嫌疑。

利潤(rùn)表中,公司凈利潤(rùn)38.2億元,同比增長(zhǎng)42%,其中歸母凈利潤(rùn)31.3億元,同比增24.7%,而少數(shù)股東損益達(dá)到6.92億元,同比增長(zhǎng)280%。盡管由于一兩年的結(jié)轉(zhuǎn)節(jié)奏的緣故,少股股東權(quán)益的變化并不能完全說(shuō)明問(wèn)題,但金輝的少股東權(quán)益占比從2017年的15.64%三年間一路飆漲至2020年的40.3%,或許能說(shuō)明問(wèn)題。

金輝控股的銷(xiāo)售數(shù)據(jù),不僅未能按預(yù)期般兌現(xiàn)營(yíng)收,銷(xiāo)售權(quán)益比也與歸母權(quán)益比也有著較大差距。

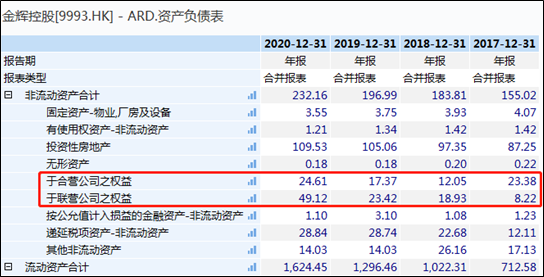

而在表外,金輝控股在合聯(lián)營(yíng)公司的投資也在快速增長(zhǎng),從2017年的31.6億元增至2020年底的73.73億元,增長(zhǎng)133%。其中于聯(lián)營(yíng)公司的投資增長(zhǎng)了近4倍,同期金輝的歸母權(quán)益僅增長(zhǎng)了75%,可見(jiàn)無(wú)論是表內(nèi)表外,金輝控股在項(xiàng)目中的權(quán)益比均在快速下降。或許這種下降將會(huì)在未來(lái)幾年的營(yíng)收和歸母利潤(rùn)中有所反應(yīng)。

低權(quán)益比能拯救趨勢(shì)性下滑的利潤(rùn)率嗎?

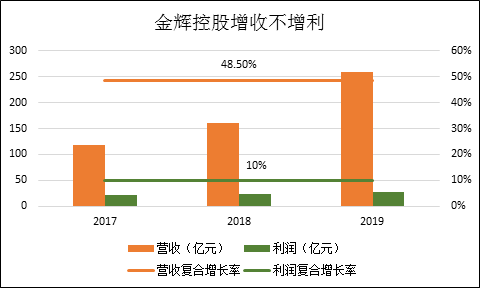

盡管2020年金輝的歸母利潤(rùn)增長(zhǎng)了24%,但已經(jīng)連續(xù)多年公司利潤(rùn)增速趕不上營(yíng)收增速。招股書(shū)數(shù)據(jù)顯示,2017至2019年,公司的營(yíng)收復(fù)合增長(zhǎng)率達(dá)到48.5%,而同期的利潤(rùn)增速僅為10%,增收不增利的情況非常明顯。

對(duì)于在2015年銷(xiāo)售額僅220億元的金輝控股來(lái)說(shuō),5年間銷(xiāo)售額增長(zhǎng)了近4倍,相比之下,利潤(rùn)增速不僅明顯低于TOP50房企普遍的利潤(rùn)增速,更大幅低于其自身的銷(xiāo)售增速。這其中與公司利潤(rùn)率趨勢(shì)性下滑有著較大關(guān)系。

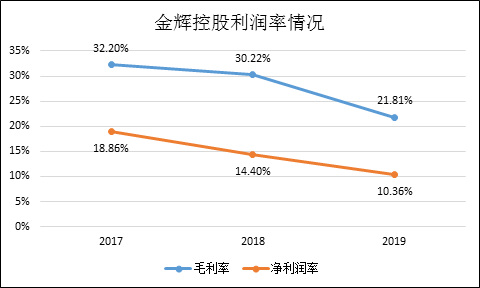

2020年,金輝控股的毛利率較2019年微升至22.1%,凈利率約10.9%,與上年基本一致,但仍處于行業(yè)較低水平,金輝開(kāi)發(fā)的項(xiàng)目越來(lái)越不賺錢(qián)了。數(shù)據(jù)顯示,過(guò)去幾個(gè)財(cái)年無(wú)論是毛利率還是凈利潤(rùn)率,均呈現(xiàn)明顯的下滑趨勢(shì)。毛利率從2017年的32.2%下滑至2019年21.81%,下滑超過(guò)10個(gè)百分點(diǎn),凈利潤(rùn)從2017年的18.86%下滑至2019年的10.36%,利潤(rùn)率幾乎腰斬。

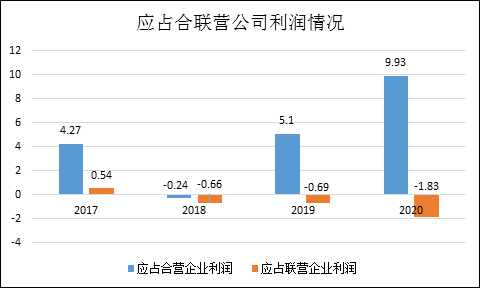

2020年底,金輝控股經(jīng)過(guò)資產(chǎn)調(diào)整之后,已經(jīng)達(dá)到了三條紅線政策的要求。與此同時(shí),為了仍然能獲得較好的利潤(rùn),公司的表外項(xiàng)目以及少數(shù)股權(quán)項(xiàng)目越來(lái)越多,但表外的相關(guān)投資收益表現(xiàn)一般,起伏較大。

過(guò)去幾年的數(shù)據(jù)顯示,金輝控股應(yīng)占合聯(lián)營(yíng)公司的利潤(rùn)起伏較大,截止2017、2018、2019、2020年末,金輝投資與合聯(lián)營(yíng)的資產(chǎn)合計(jì)31.59、30.98、40.79、73.73億元,對(duì)應(yīng)的資本回報(bào)率分別為15.23%、-2.91%、10.81%、10.98%,低于歸屬于母公司2020股權(quán)的收益率14.5%的水平。

作者

肖恩

新浪財(cái)經(jīng)上市公司研究員

熱文排行

- 招商積余半年報(bào)繼續(xù)萎靡:面積增長(zhǎng)緩慢 凈利率毫無(wú)改善

- 股價(jià)腰斬、目標(biāo)價(jià)被下調(diào)42% 高增物業(yè)股太多時(shí)代鄰里不香了

- 陽(yáng)光100戰(zhàn)略步步錯(cuò) 現(xiàn)在連5千萬(wàn)美金都拿不出來(lái)

- 深度|萬(wàn)億藍(lán)海穿越牛熊?物業(yè)估值遠(yuǎn)超房地產(chǎn) 頭尾市盈率相差近100倍

- 大名城歸母扣非利潤(rùn)同比降84.3% 上半年銷(xiāo)售同比降68%僅入1宗地

- 陽(yáng)光智博中斷上市轉(zhuǎn)投萬(wàn)物云 中小物企另類(lèi)資本化樣本

- 首創(chuàng)置業(yè)股價(jià)不漲賴(lài)市場(chǎng) 最后一份半年報(bào)以利潤(rùn)同比下降73%收官

- 花樣年美元債集體殺跌近2個(gè)月 惠譽(yù)穆迪均給出負(fù)面展望

- 【美元債殺跌】海外債收益率飆升透露了什么信號(hào)?

- 新華聯(lián)上半年虧損擴(kuò)大 債務(wù)危機(jī)化解難度加大

聯(lián)系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財(cái)經(jīng)房產(chǎn)

400-052-0066 歡迎批評(píng)指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有