【房企年報】當代置業:高息債猛增杠桿逼近紅線 盈利能力持續下滑

出品:大眼樓管

作者:肖恩

3月17日,當代置業發布了公司2020年業績報告,房地產主業的業績增速大幅放緩,盈利能力趨勢性下滑,而全年的銷售均價也是同比下滑,房地產開發之外的其他業務,呈現全面下滑的窘境。當代置業在2020年的表現均難言合格,此外,高達9.9%的融資成本并沒有阻止當代置業繼續逆勢加杠桿拿地,凈負債率大幅上升逼近監管紅線。

利潤率趨勢性下滑多年 地產外業務全面下滑

業績報告顯示,2020年當代置業的營收增長至約157.41億元,同比增長8.2%,這其中九成以上均是房地產開發業務的物業銷售收入,房地產開發銷售依然為公司絕對主要的收入來源。

不過值得注意的是,包括物業投資、酒店經營、房地產代理服務均出現不同程度的下滑情況。其中,投資物業收入5350萬元,同比下滑5.8%;代理代建服務收入2.02億元,同比下滑45.5%;酒店經營收入5140萬元,同比下滑27.7%;其他業務收入3100萬元,同比下滑12%。

事實上,即使是增長了8.2%的房地產開發業務,也難言合格。當代置業全年的毛利37.85億元(主要由地產業務貢獻),同比僅增長2.1%,明顯低于營收增速。這主要是由于當代置業的項目利潤率出現了多年的趨勢性下滑,2020年毛利率約24%,較2019年同期下降約1.5個百分點。此外,歸屬股東凈利潤為7.39億元,更是同比僅增加1.1%。

回顧過去發展,當代置業的毛利率、凈利潤率、加權ROE等三項最為主要的盈利能力指標走出了長達10年大周期性的下滑趨勢。分別從2010年的38.77%、16%、40.74%下滑至2020年的24.04%、7.08%、11.49%。

數據來源:Wind資訊,公司公告

數據來源:Wind資訊,公司公告銷售均價下滑 逆勢大力拿地

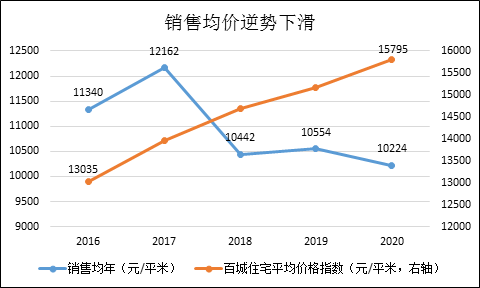

銷售方面,去年當代置業實現合約銷售額約422.12億元,同比增長約16.6%,位列克而瑞銷售排名第76位,與2019年的排名持平。銷售總建筑面積406.91萬平方米,同比增長約20.4%,折算下來的銷售均價10224元/平米,較2019年10554元/平米均價下滑了3.13%,而同期百城住宅價格指數上漲了3.46%。

在全球流動性泛濫的2020年,當代置業的銷售均價卻出現了逆勢下滑的情況,而這一情況并非去年才有,自2017年以來,均價就呈趨勢性下滑。Wind數據顯示,百城住宅平均價格則由2016年的13035元/平米一路上漲至2020年末的15795元/平米,上漲了21.17%。

數據來源:Wind資訊,公司公告

數據來源:Wind資訊,公司公告可見,當代置業利潤率下滑的原因之一,就是銷售均價的低迷,銷售均價低迷的背后原因較多,或可能是產品力存在短板、項目位置欠佳、營銷能力一般,抑或是品牌溢價不足。此外,當代置業2020年逆勢激進拿地,或將為未來堪憂的利潤率埋下伏筆。

2020年當代置業在重慶、長沙、太原等城市共新獲取24個項目,新增建筑面積約462.6萬平方米,超過全年的銷售面積。相比之下,今年前兩個月當代置業物業合約銷售金額55.98億元,銷售面積55萬平米,銷售均價卻進一步下滑至10178元/平米。

高成本債在猛增 凈負債率上升逼近紅線

逆勢拿地的背后,是有息負債的快速增長。截止去年底,當代置業的借款總額為245.93億元,較2019年的184.96億元快速增長了33%,明顯高出公司銷售增速、業績增速以及總資產增速。

導致公司的凈負債率上升為95.7%,較2019年末82.7%上升了約13個百分點,凈負債率連續兩年上升,逼近100%的融資監管紅線。此外,當代置業剔除預收款后的資產負債率為82.0%,較上年同期下降約5個百分點,但仍超出70%的紅線。而另一項指標也不甚理想,公司現金及銀行結余(不含受限制現金)約為108.22億元,而短期債務則達到98.09億元,賬面可用資金并不算充裕。

數據來源:Wind資訊,公司公告

數據來源:Wind資訊,公司公告猛增的債務成本也是高居不下,2020年當代置業的加權平均借貸成本約9.9%,與上年同期持平,在全球流動性寬松的2020年,當代置業的融資成本仍居高位。今年開年以來,發行的美元票據成本也高達9.8%、11.95%的水平。

高額的成本下,當代置業全年融資利息支出達到24.56億元,幾乎相當于公司的稅前利潤額。而對于如此高企的融資成本,當代置業選擇了資本化,其資本化了20.46億元的利息支出,資本化率達到83.3%,較上年的76.7%明顯上升。利息資本化的好處是可以令財務費用下降,但是揉進主營成本里的利息支出,必定將在未來一兩年拉低毛利率。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有