來源:廣州期貨 作者:廣州期貨

研報正文

行情回顧:

9 月期間國內玉米現貨受新作壓力影響逐步轉弱,淀粉相對強勢,因副產品大幅回落壓縮淀粉現貨生產利潤;玉米與淀粉期價均震蕩下行,淀粉相對弱于玉米,帶動淀粉-玉米價差震蕩收窄。

邏輯觀點:

對于玉米而言,第一,9月期價震蕩回落過程中,期現貨結構轉為現貨升水11月,11月升水1月,但之后各合約轉為遠月小幅升水;第二,這一期 期現結構反映兩個問題,其一是當前市場擔心在于新作壓力,其二是市 場對于新作供需預期依然緊張,這意味著市場在等待新作壓力釋放后的 低點再行入場,基于年度產需缺口進入補庫存階段;

第三,基于這樣的理解,接下來需要關注三個層面,其一是期價下方的空間,其二是后期 上漲驅動因素,其三是新作上市壓力釋放到主動補庫存的轉折時點;第四,在我們看來,當前期價已經具備安全邊際,且有市場渠道庫存偏低 和小麥現貨上漲兩個潛在上漲驅動因素,但目前尚不確定新作壓力釋放向主動補庫存的轉折時點。

對于淀粉而言,第一,9 月期間淀粉-玉米價差總體震蕩收窄,主要源于 成本端的擔憂,因產區現貨逐步轉弱;第二,但與此同時,行業供需端 和副產品端均相對利多,特別是副產品價格持續下跌影響相對較大,主 要邏輯有二,其一是通過現貨生產利潤影響行業開機率,即通過供應端 影響行業供需;其二是通過現貨生產利潤影響現貨價格,繼而通過基差 影響盤面期價,因當前基差處于歷史同期高位;第三,在這種情況下, 我們傾向于認為淀粉-玉米價差繼續收窄空間受限,結合前面對玉米原料 端的分析,后期新作壓力釋放之后,淀粉-玉米價差有望走擴。

展望與建議:我們觀點由前期中性再度轉為謹慎看多,建議謹慎投資者觀望,激進投資者擇機做多,或持有前期多單,還可以考慮擇機入場做 擴淀粉-玉米價差。

風險因素:俄烏沖突、新冠疫情。

一、邏輯分析與行情研判

(一)玉米

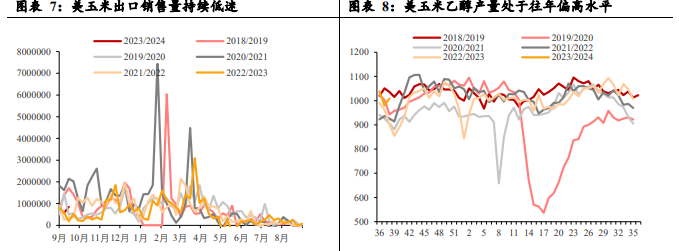

9月現貨市場逐步轉向新作上市壓力,月初華北產區即有轉弱跡象, 而東北產區與南北方港口則相對滯后,多發生在中下旬。盤面期價亦整體震蕩下行,近月相對弱于遠月,特別是2409新合約掛牌上市之后,新作合約即1月之后合約逐步轉向遠月小幅升水結構。

分析市場可以看出,9月以來期價持續震蕩的主要原因有二,其一是 陳化水稻拍賣高成交和進口大量到港預期使得市場對后期市場供需預期 趨于改善;其二是市場擔心新作上市壓力,國內玉米現貨價格下跌拖累盤 面玉米期價,多數合約跌至7月震蕩區間。

但我們對于后期依然相對樂觀,當前期現貨結構顯示,現貨升水11 月,11月升水1月合約,但1月之后的合約均逐步轉為遠月小幅升水,由此 可以看出兩個問題,其一是現貨升水11月和1月,表明市場對新作壓力的 擔憂,這存在合理性;其二是遠月小幅升水,則表明市場對下一年度供需 預期仍較為緊張,至少仍存在產需缺口,綜合來看,這意味著市場在等待 新作壓力釋放后的低點再行入場,基于年度產需缺口進入補庫存階段。

基于這樣的理解,接下來需要關注三個層面,其一是期價下方的空間, 在我們看來,陳化水稻的成本支撐依然有效,因陳化水稻拋儲底價上調100 元,折合北方港口玉米平倉價在2650-2700元左右,對應到新作合約而言, 考慮到新作年度依然存在產需缺口需要陳化水稻拋儲加以補充,這意味著 新作合約同樣受到支撐,極端情況類似于2019年,即1月合約下跌至在新 作上市階段收購玉米可以跟明年9月之前陳化水稻拋儲進行競爭的水平, 也就是上述價格水平減去8個月倉儲和資金成本,大致測算在2530-2580元 左右。

其二是后期上漲驅動,潛在因素有二,一是中下游庫存偏低,北方港 口庫存處于歷史同期低位,飼料企業和深加工企業玉米原料庫存雖有所回 升,但依然同比偏低;二是小麥現貨價格的上漲,我們知道,國內小麥往 年過剩量在1500萬噸左右,今年芽麥和減產因素有望使得過剩量被飼用替 代消化掉,后期小麥供需有望趨于緊張,且從庫存周期角度看, 6月以來 被動去庫存即消化小麥新作壓力之后,當前則有可能已經進入主動補庫存 階段,小麥現貨上漲具備持續性,因此,不排除出現類似于2021年小麥帶 動玉米期價上漲的情況。

其三是新作壓力釋放到中下游補庫的時點,這需要后期跟蹤,因其更 多在于市場的供需博弈,特別是對于東北產區而言,地租帶動種植成本上 升,但盤面期價折算到東北產區的玉米售價較去年要低300元/噸,這會否 引發農戶惜售心理值得重點留意。

綜上所述, 9月期間新作上市壓力帶動期價震蕩回落在情理之中,但期價結構已經發生轉變,甚至表明市場在等待新作壓力釋放后的低點,后期有望基于年度產需缺口而進入主動補庫存階段。在我們看來,當前期價已經具備安全邊際,且有市場渠道庫存偏低和小麥現貨上漲兩個潛在上漲驅動因素,但目前尚不確定新作壓力釋放向主動補庫存的轉折時點。

在這種情況下,觀點由前期的中性轉為謹慎看多,建議謹慎投資者觀 望,激進投資者背靠7月震蕩區間下沿擇機入場做多,或持有前期多單。

(二)淀粉

根據我們一貫的分析邏輯,淀粉可以拆分為玉米與淀粉-玉米價差, 前者反映原料端,表明淀粉在大趨勢上與玉米趨同;后者反映淀粉階段供需及其對應的生產利潤。

9月期間淀粉-玉米價差總體震蕩收窄,主要源于成本端的擔憂,因產區現貨逐步轉弱,且相對而言,華北產區更為弱勢,華北-東北產區玉米 價差持續收窄。

但與此同時,行業供需端和副產品端均相對利多,對于前者而言,8 月以來淀粉行業出庫量即表觀需求量顯著改善,卓創資訊數據顯示持續處于歷史同期高位,這帶動行業庫存持續環比下降。

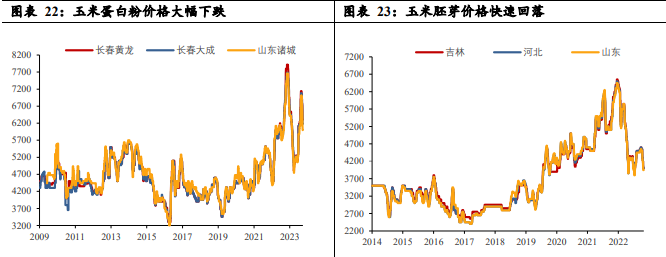

對于后者而言,受蛋白粕帶動,玉米淀粉副產品在9月特別是中下旬 大幅下跌,其中玉米蛋白粉多下跌600-700元/噸,玉米胚芽下跌500元/噸, 這帶動現貨生產利潤均有所下滑。

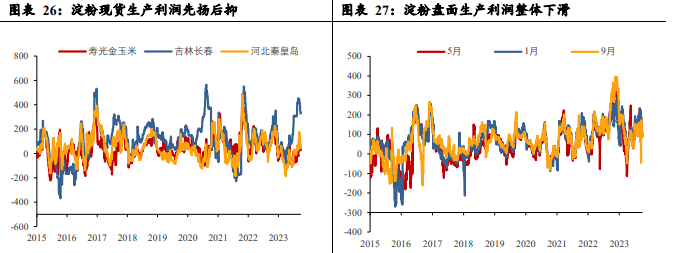

其后續影響有二,其一是通過現貨生產利潤影響行業開機率,即通過 供應端影響行業供需;其二是通過現貨生產利潤影響現貨價格,繼而通過 基差影響盤面期價,因當前基差處于歷史同期高位,如若現貨跌幅受限, 則后期期價或趨于反彈來實現基差修復。

在這種情況下,我們傾向于認為淀粉-玉米價差繼續收窄空間受限, 結合前面對玉米原料端的分析,后期新作壓力釋放之后,淀粉-玉米價差有望走擴,據此我們建議投資者可以持續關注,擇機入場。

三、近期市場動態

USDA9月供需報告中舊作期末庫存小幅上調155萬噸,新作期末庫存 小幅上調294萬噸。 9月USDA供需報告將美玉米舊作期末庫存下調500萬蒲至14.52億蒲。

同時將新作單產下調至173.8蒲/英畝,種植面積上調0.8萬英畝,產量上調 2300萬蒲至151.34億蒲,需求方面未作調整,期末庫存相應上調1900萬蒲 至22.21億蒲。?

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)