一、行情回顧

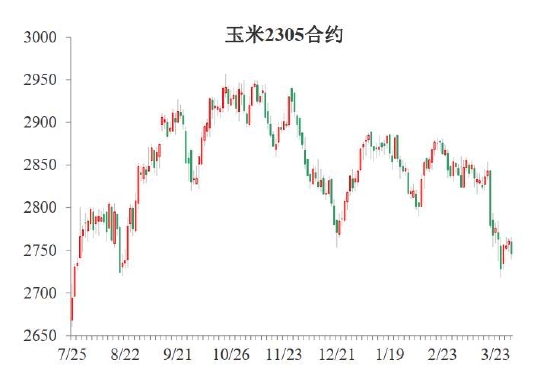

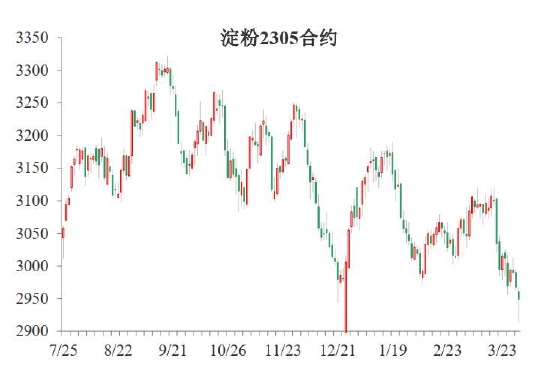

3月上中旬玉米與淀粉現(xiàn)貨持續(xù)震蕩運(yùn)行,下旬均出現(xiàn)較大幅度下跌,淀粉-玉米價(jià)差先揚(yáng)后抑,上半月在副產(chǎn)品下跌的帶動(dòng)持續(xù)小幅走擴(kuò),下半月在原料端帶動(dòng)再度回落。

二、邏輯分析與行情研判

(一)玉米

在國內(nèi)供需方面,我們將國內(nèi)小麥飼用替代量上調(diào)1000萬噸至2000萬噸,主要基于當(dāng)前小麥持續(xù)下跌之后,小麥飼用替代性價(jià)比逐步顯現(xiàn),華北黃淮等地小麥飼用量有望增加,且后期新作小麥上市之后如價(jià)格維持低位,我們將繼續(xù)上調(diào)小麥飼用替代量。

3月上中旬期價(jià)持續(xù)震蕩運(yùn)行,可以理解為供需之間的博弈,從供應(yīng)端看,一方面市場對(duì)年度產(chǎn)需缺口預(yù)期依然存在,另一方面農(nóng)戶售糧進(jìn)度趕超去年同期后,余糧壓力逐步釋放,轉(zhuǎn)移至貿(mào)易商,會(huì)產(chǎn)生倉儲(chǔ)與資金成本對(duì)產(chǎn)區(qū)現(xiàn)貨價(jià)格構(gòu)成支撐。而從需求端來看,一方面期價(jià)轉(zhuǎn)為遠(yuǎn)月貼水結(jié)構(gòu),表明市場對(duì)玉米現(xiàn)貨供需預(yù)期悲觀,這會(huì)抑制中下游補(bǔ)庫季節(jié)性,至少會(huì)壓縮庫存周期;另一方面則集中體現(xiàn)在國產(chǎn)玉米的性價(jià)比上,1月以來FOB升貼水持續(xù)下滑,2月下旬CBOT期價(jià)大幅下跌,帶動(dòng)進(jìn)口玉米到港成本整體下行,較國產(chǎn)玉米價(jià)格低200-300元/噸;市場消息稱臨儲(chǔ)陳化水稻拍賣底價(jià)維持不變,折算至北方港口玉米平倉價(jià)大致在2550元/噸。在這種情況下,玉米期價(jià)幾乎貼著小麥折算至北方港口平倉價(jià)水平。

3月下旬,由于國內(nèi)小麥現(xiàn)貨價(jià)格持續(xù)下跌,成為壓垮玉米期現(xiàn)貨價(jià)格的最后一根稻草,至于小麥現(xiàn)貨下跌的原因,據(jù)市場反饋,直觀原因在于貿(mào)易商貸款到期需要變現(xiàn),背后原因在于,2020年之前國內(nèi)小麥供需持續(xù)過剩,過剩量多流向臨儲(chǔ),這也是當(dāng)時(shí)臨儲(chǔ)小麥庫存累積的原因。而2022年小麥產(chǎn)量增加,且上市以來價(jià)格維持高位,使得其無法流向國家儲(chǔ)備,亦無法流向飼料養(yǎng)殖企業(yè),過剩量留在上中游,隨著新作小麥上市的臨近,這部分過剩量需要釋放。

在這種情況下,我們需要關(guān)注兩個(gè)問題,其一是國產(chǎn)玉米在飼用谷物中的性價(jià)比情況,國內(nèi)需要關(guān)注小麥和后期陳化水稻投放的沖擊,國外則需要留意進(jìn)口到港成本,主要是CBOT期價(jià),這一方面需要留意美玉米的出口競爭,另一方面需要留意玉米乙醇需求。

其二是年度產(chǎn)需缺口的補(bǔ)充情況,基于產(chǎn)量和需求的預(yù)估,國內(nèi)玉米產(chǎn)需缺口仍維持在7400萬噸,這需要通過進(jìn)口、替代以及潛在可能的渠道庫存下降加以補(bǔ)充,從谷物進(jìn)口來看,截至2月,當(dāng)前年度玉米進(jìn)口同比增加,大麥大致持平,而高粱則同比下降;從飼用替代來看,市場傳言臨儲(chǔ)陳化水稻投放甚至可能進(jìn)一步下滑,而小麥有待評(píng)估,目前可以合理預(yù)計(jì)舊作過剩量有望進(jìn)入飼料養(yǎng)殖環(huán)節(jié),但新作上市后,對(duì)應(yīng)玉米舊作年度范圍內(nèi)的飼用替代量尚有待確定;考慮到期價(jià)遠(yuǎn)期貼水結(jié)構(gòu),目前市場信息亦反映貿(mào)易商和飼料養(yǎng)殖企業(yè)的庫存低于近幾年同期水平,但在產(chǎn)需缺口確定得到補(bǔ)充之前,渠道庫存的下降存在很大的風(fēng)險(xiǎn)。

綜上所述,我們傾向于認(rèn)為4月玉米期價(jià)有望先抑后揚(yáng),考慮到小麥尚未止跌,再加上潛在陳化水稻投放壓力,國產(chǎn)玉米性價(jià)比因素有望帶動(dòng)期價(jià)延續(xù)弱勢。待玉米期現(xiàn)貨跌出性價(jià)比之后,市場或逐步轉(zhuǎn)向舊作年度產(chǎn)需缺口,在貿(mào)易商成本和進(jìn)口到港成本的帶動(dòng)下,不排除再度出現(xiàn)反彈的可能性。

(二)淀粉

根據(jù)我們一貫的分析邏輯,淀粉可以拆分為玉米與淀粉-玉米價(jià)差,前者反映原料端,表明淀粉在大趨勢上與玉米趨同;后者反映淀粉階段供需及其對(duì)應(yīng)的生產(chǎn)利潤。

3月以來淀粉-玉米價(jià)差整體先揚(yáng)后抑,上半月的走擴(kuò)主要源于副產(chǎn)品價(jià)格的持續(xù)下跌,截至月底,玉米胚芽價(jià)格從5150-5200元下跌至3900-3850元/噸,玉米蛋白粉從98-100元下跌至80-82元/單位蛋白,玉米纖維亦有不同程度下跌,副產(chǎn)品價(jià)格持續(xù)下跌之后,行業(yè)進(jìn)入虧損狀態(tài),使得市場預(yù)計(jì)行業(yè)開機(jī)率收縮,行業(yè)庫存一度出現(xiàn)下滑,供需改善帶動(dòng)淀粉-玉米價(jià)差持續(xù)走擴(kuò)。

下半月則整體收窄,主要原因在于成本端,特別華北產(chǎn)區(qū)深加工企業(yè)玉米收購價(jià)受小麥價(jià)格下跌的沖擊,華北-東北玉米價(jià)差持續(xù)處于歷史同期低位。玉米原料端的下跌還帶動(dòng)階段性需求下降,根據(jù)卓創(chuàng)資訊數(shù)據(jù),最近三周玉米淀粉出庫量即表觀需求量持續(xù)環(huán)比下滑,且高于開機(jī)率下降幅度,帶動(dòng)行業(yè)庫存再度累積。

展望后期,考慮到副產(chǎn)品價(jià)格持續(xù)下跌之后,期現(xiàn)貨生產(chǎn)利潤均進(jìn)入虧損狀態(tài),后期行業(yè)開機(jī)率帶動(dòng)供應(yīng)收縮,而需求由于疫情影響趨弱,可以合理預(yù)期將恢復(fù)至正常水平,供需整體有望趨于改善。因此,在我們看來,淀粉-玉米價(jià)差目前具備安全邊際,后期具備走擴(kuò)的潛力,但需要指出的是,接下來最大的風(fēng)險(xiǎn)在于原料端,特別是小麥飼用替代對(duì)華北-東北產(chǎn)區(qū)玉米價(jià)差的影響。

三、圖表與數(shù)據(jù)

(一)行情回顧

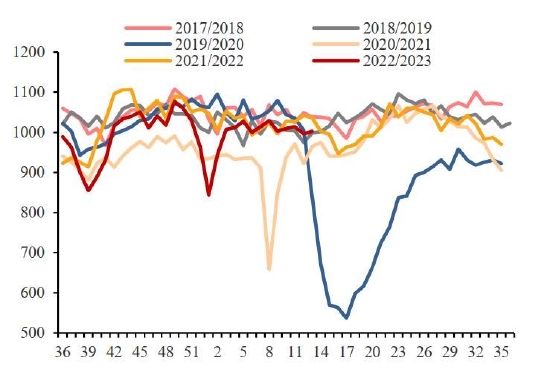

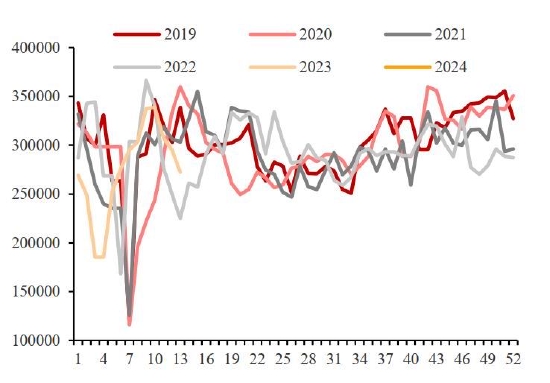

圖表1:玉米2305合約走勢

數(shù)據(jù)來源:廣州期貨研究中心

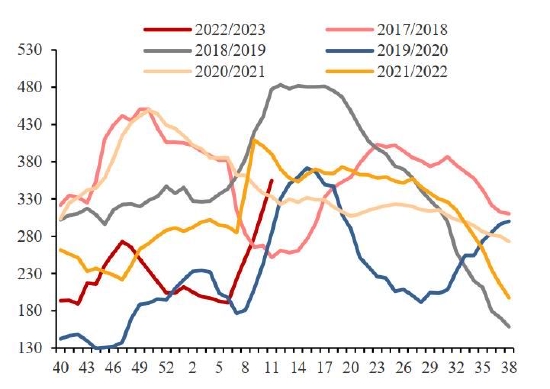

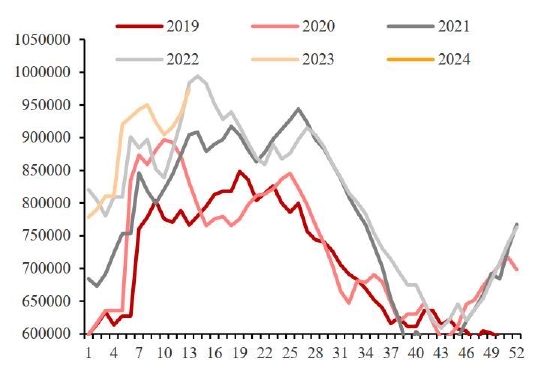

圖表2:淀粉2305合約走勢

數(shù)據(jù)來源:廣州期貨研究中心

(二)外部供需

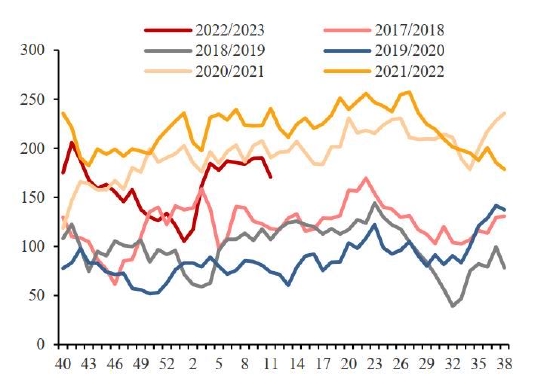

圖表3:全球主產(chǎn)國庫存使用比

數(shù)據(jù)來源:USDA 廣州期貨研究中心

圖表4:美玉米期末庫存小幅上調(diào)

數(shù)據(jù)來源:USDA 廣州期貨研究中心

圖表5:阿根廷玉米新作產(chǎn)量繼續(xù)下調(diào)

數(shù)據(jù)來源:USDA 廣州期貨研究中心

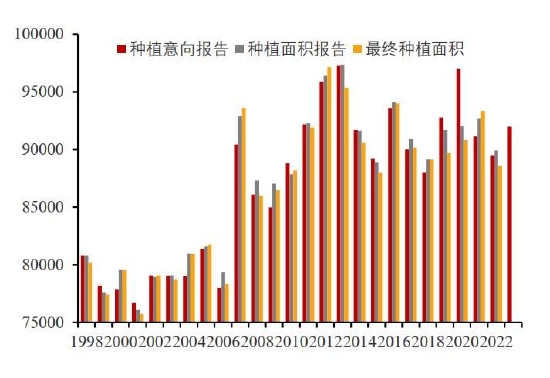

圖表6:美玉米新作種植面積預(yù)計(jì)回升

數(shù)據(jù)來源:USDA 廣州期貨研究中心

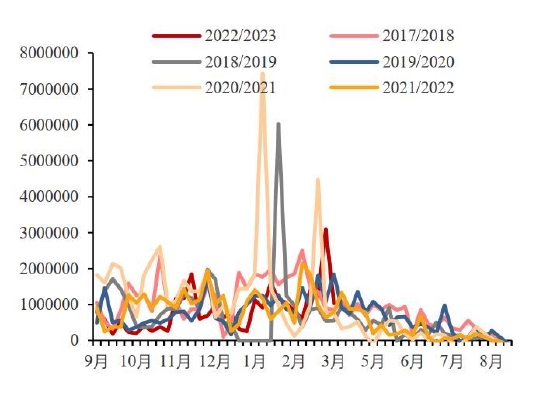

圖表7:美玉米出口銷售量近期有所改善

數(shù)據(jù)來源:USDA 廣州期貨研究中心

圖表8:美玉米乙醇產(chǎn)量處于往年偏低水平

數(shù)據(jù)來源:USDA EIA 廣州期貨研究中心

(三)國內(nèi)供需

圖表9:國內(nèi)玉米供需平衡表 單位:百萬噸

數(shù)據(jù)來源:廣州期貨研究中心

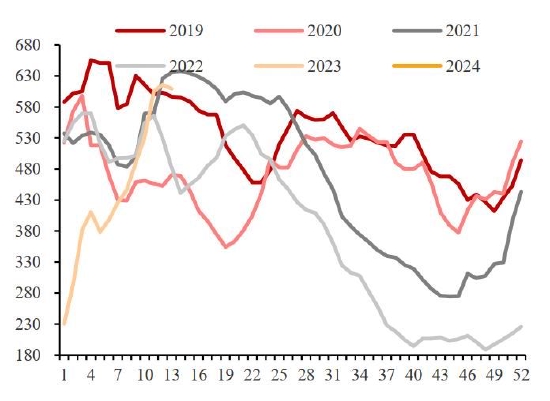

圖表10:北方港口庫存持續(xù)回升

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品網(wǎng) 廣州期貨研究中心

圖表11:南方港口全部谷物庫存持續(xù)高位

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品網(wǎng) 廣州期貨研究中心

圖表12:美國和巴西玉米到港成本價(jià)差繼續(xù)回升

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品網(wǎng) 廣州期貨研究中心

圖表13:深加工企業(yè)玉米庫存大幅回升

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品網(wǎng) 廣州期貨研究中心

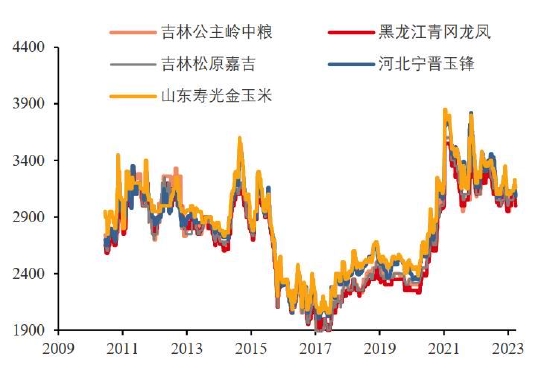

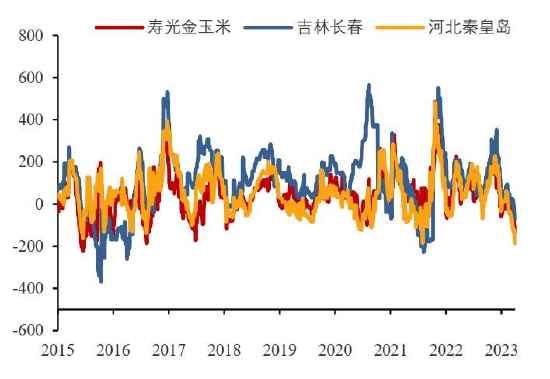

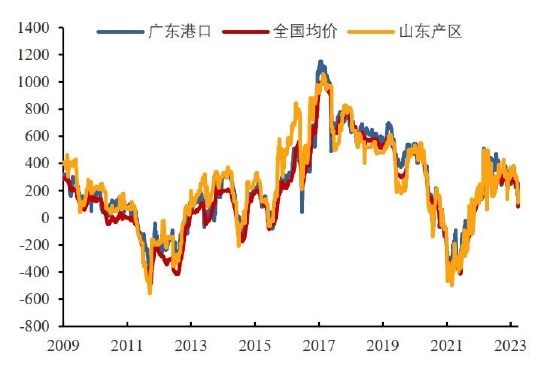

圖表14:玉米現(xiàn)貨價(jià)格節(jié)后持續(xù)穩(wěn)中有跌

數(shù)據(jù)來源:同花順 廣州期貨研究中心

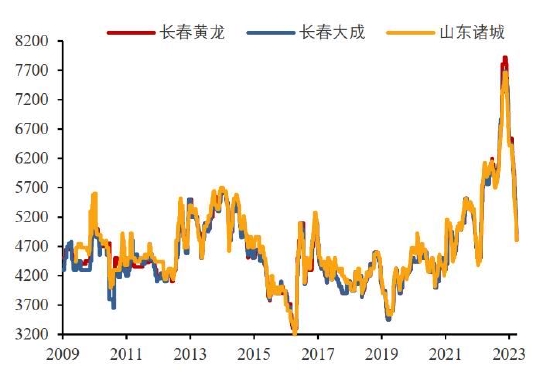

圖表15:深加工企業(yè)玉米收購價(jià)持續(xù)下調(diào)

數(shù)據(jù)來源:同花順 廣州期貨研究中心

(四)淀粉供需

圖表16:淀粉行業(yè)開機(jī)率近期下滑

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品網(wǎng) 廣州期貨研究中心

圖表17:淀粉行業(yè)庫存先抑后揚(yáng)

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品網(wǎng) 廣州期貨研究中心

圖表18:淀粉行業(yè)開機(jī)率近期下滑

數(shù)據(jù)來源:卓創(chuàng)資訊 廣州期貨研究中心

圖表19:淀粉出庫量近期持續(xù)環(huán)比下降

數(shù)據(jù)來源:卓創(chuàng)資訊 廣州期貨研究中心

圖表20:淀粉行業(yè)庫存先抑后揚(yáng)

數(shù)據(jù)來源:卓創(chuàng)資訊 Wind 廣州期貨研究中心

圖表21:玉米淀粉現(xiàn)貨價(jià)格持續(xù)穩(wěn)中調(diào)整

數(shù)據(jù)來源:卓創(chuàng)資訊 Wind 廣州期貨研究中心

圖表22:玉米蛋白粉價(jià)格大幅下跌

數(shù)據(jù)來源:Wind 廣州期貨研究中心

圖表23:玉米胚芽價(jià)格繼續(xù)下跌

數(shù)據(jù)來源:Wind 廣州期貨研究中心

(五)成本利潤

圖表24:美玉米近月進(jìn)口成本近期回升

數(shù)據(jù)來源:美國谷物協(xié)會(huì) Wind 廣州期貨研究中心

圖表25:美玉米進(jìn)口到港利潤近期下滑

數(shù)據(jù)來源:美國谷物協(xié)會(huì) Wind 廣州期貨研究中心

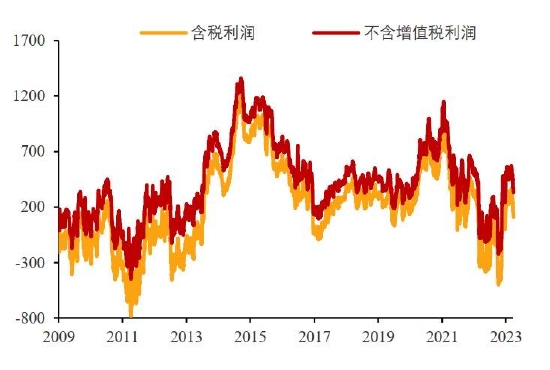

圖表26:淀粉現(xiàn)貨生產(chǎn)全面虧損

數(shù)據(jù)來源:廣州期貨研究中心

圖表27:淀粉盤面生產(chǎn)利潤顯著下滑

數(shù)據(jù)來源:廣州期貨研究中心

(六)價(jià)差表現(xiàn)

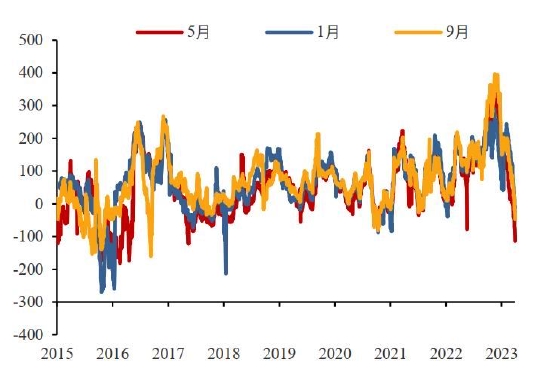

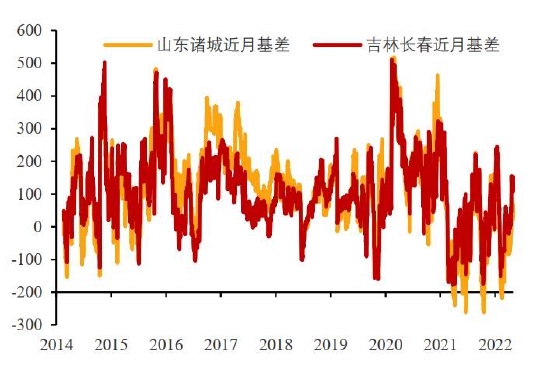

圖表28:玉米近月基差整體變動(dòng)不大

數(shù)據(jù)來源:Wind 文華財(cái)經(jīng) 廣州期貨研究中心

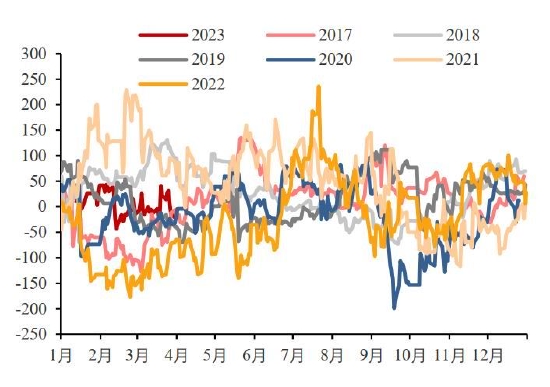

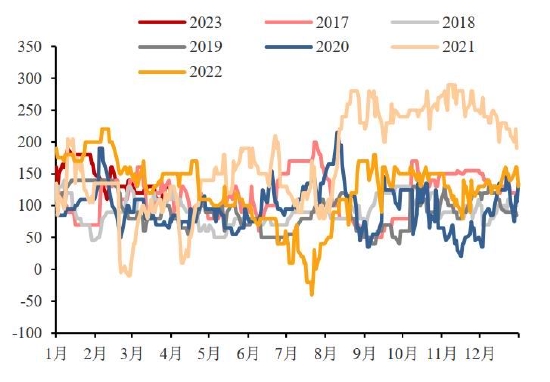

圖表29:淀粉近月基差先抑后揚(yáng)

數(shù)據(jù)來源:Wind 文華財(cái)經(jīng) 廣州期貨研究中心

圖表30:小麥-玉米價(jià)差支持小麥飼用替代

數(shù)據(jù)來源:Wind 廣州期貨研究中心

圖表31:南北方港口玉米價(jià)差變動(dòng)不大

數(shù)據(jù)來源:Wind 廣州期貨研究中心

圖表32:華北-東北玉米價(jià)差往年最低水平

數(shù)據(jù)來源:Wind 廣州期貨研究中心

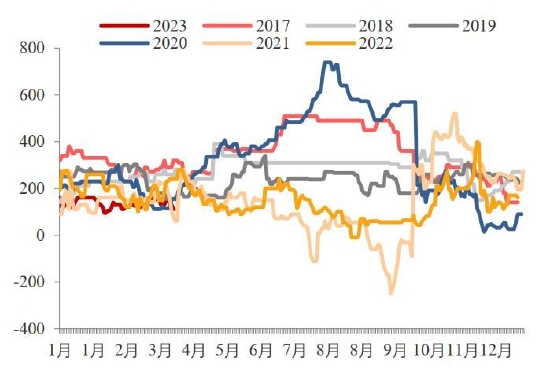

圖表33:淀粉-玉米價(jià)差先揚(yáng)后抑

數(shù)據(jù)來源:Wind 廣州期貨研究中心

四、近期市場動(dòng)態(tài)

3月31日USDA公布的玉米種植意向面積為9200萬英畝,展望論壇9100萬英畝,市場平均預(yù)估9088萬英畝。

同期公布的截至3月1日玉米季度庫存為74億蒲,其中農(nóng)場內(nèi)庫存41.1億蒲,農(nóng)場外庫存為31.9億蒲,上一年度同期季度庫存為77.58億蒲,報(bào)告前市場平均預(yù)估為74.7億蒲。

五、展望與建議

預(yù)計(jì)期價(jià)先抑后揚(yáng),暫維持謹(jǐn)慎看空觀點(diǎn),如有前期空單可考慮繼續(xù)持有,謹(jǐn)慎投資者可以考慮逐步轉(zhuǎn)向淀粉-玉米價(jià)差走擴(kuò)套利。

風(fēng)險(xiǎn)因素:俄烏沖突、新冠疫情。

廣州期貨 范紅軍

責(zé)任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)