我國動力煤供給情況分析

動力煤的生產(chǎn)

分地區(qū)看,我國動力煤資源主要集中在華北和西北地區(qū)。華北地區(qū)的動力煤資源儲量占全國動力煤查明資源儲量的46.09%,西北地區(qū)也高達39.98%,即“兩北”地區(qū)的動力煤資源儲量占全國的80%以上。而工業(yè)發(fā)達的華東地區(qū)僅占全國動力煤資源儲量的1.77%,東北和中南地區(qū)的動力煤占全國動力煤資源儲量也僅為5.02%。

我國動力煤煤種主要包括:不粘煤、長焰煤、褐煤、無煙煤、貧煤、弱粘煤、天然焦及部分未分類的煤種。我國動力煤的保有資源儲量中,以不粘煤為最多,占動力煤查明資源儲量的21.83%;第二是長焰煤,占動力煤查明資源儲量的20.07%;第三是褐煤,占動力煤查明資源儲量的17.69%;第四是無煙煤,占動力煤查明資源儲量的15.24 %;儲量最少的是弱粘煤,只占動力煤查明資源儲量的2.18%。

在動力煤煤種中,灰分最低的是不粘煤,平均13.48%,灰分最高的是貧煤,平均19.51%。全國動力煤資源平均灰分為17.06%,屬于中等灰分。在動力煤資源中,硫分最低的是褐煤,平均只有0.55%,硫分最高的是貧煤,平均達到1.67%。全國動力煤的平均硫分為0.86%,低于煉焦煤的平均硫分(1.06%),屬中等硫分。動力煤的空氣干燥基高位發(fā)熱量(Qgr,ad)平均為25.52 MJ/kg,以褐煤為最低,平均還不到20MJ/kg。

1、我國動力煤產(chǎn)量

隨著國內(nèi)經(jīng)濟發(fā)展,我國煤炭產(chǎn)量連續(xù)幾年環(huán)比上升。2009年,整合煤炭資源后,我國煤炭產(chǎn)量達到30.5億噸,同比上漲10.99%。2010年、2011年和2012年產(chǎn)量增速有所放緩,年增速分別達到了6.23%、8.64%和3.98%。

2005-2012年我國原煤產(chǎn)量及增長率

單位:億噸

數(shù)據(jù)來源:煤炭工業(yè)統(tǒng)計年報

2007-2012年我國動力煤產(chǎn)量及增長率

單位:億噸

數(shù)據(jù)來源:我國煤炭資源網(wǎng)

我國動力煤生產(chǎn)企業(yè)主要集中在中西部。按照2011年原煤產(chǎn)量排名如下:

全國最大的動力煤生產(chǎn)企業(yè)為神華集團,煤種主要為不粘煤,是具有低硫、低磷、低灰和高發(fā)熱量的優(yōu)質動力煤。2012年,神華集團共有生產(chǎn)煤礦62個,神華集團生產(chǎn)原煤4.6億噸,商品煤銷售6.05億噸,自營鐵路運量完成3.43億噸,發(fā)電2854.45億度,港口吞吐量完成1.36億噸。

其次是中煤集團,煤種主要為氣煤,部分供出口,另一部分供國內(nèi)電廠。中煤集團是我國第二大煤炭生產(chǎn)企業(yè),現(xiàn)有煤礦45座,總產(chǎn)能2.26億噸;2012年,中煤集團原煤產(chǎn)量1.76億噸。

第三位是大同煤礦集團,煤種主要為不粘煤和弱粘煤,也是低硫、低灰、高發(fā)熱量、高灰融點的優(yōu)質動力煤,該集團有73座礦井,2012年煤炭總量實現(xiàn)1.7億噸。

第四位是山西焦煤集團有限責任公司,現(xiàn)有六大主力生產(chǎn)和建設礦區(qū),下轄99座煤礦,2012年原煤產(chǎn)量1.05億噸。

2010年我國煤炭行業(yè)產(chǎn)業(yè)集中度

| 生產(chǎn)單位 | 產(chǎn)量(億噸) | 累計比重(%) |

| 全國產(chǎn)量 | 32.4 | 100 |

| 神華集團 | 3.57 | 11.02 |

| 中煤集團 | 1.54 | 15.76 |

| 山西焦煤集團 | 1.02 | 18.91 |

| 大同煤礦集團 | 1.01 | 22.04 |

| 陜西煤業(yè)化工 | 1.00 | 25.13 |

| 河南煤業(yè)化工 | 0.74 | 27.42 |

| 冀中能源集團 | 0.73 | 29.68 |

| 山西潞安礦業(yè) | 0.71 | 31.87 |

| 淮南礦業(yè)集團 | 0.66 | 33.92 |

| 開灤集團 | 0.61 | 35.79 |

| 年產(chǎn)千萬噸大型企業(yè) | 21.12 | 65.19 |

數(shù)據(jù)來源:我國煤炭工業(yè)協(xié)會

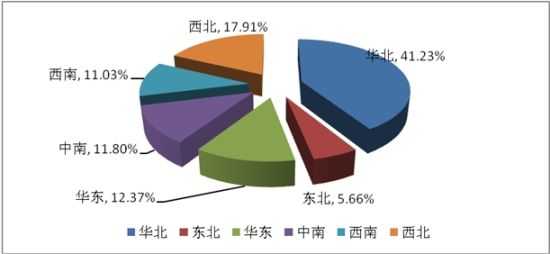

2、我國動力煤產(chǎn)量分區(qū)構成

2005年-2009年,我國各地區(qū)動力煤產(chǎn)量均有不同幅度的上漲。分地區(qū)來看,華北地區(qū)動力煤供應最多,東北地區(qū)動力煤供應量最少。2009年全國六大區(qū)域動力煤產(chǎn)量占全國產(chǎn)量的比例如下圖所示:

全國動力煤產(chǎn)量地區(qū)分布圖

3、我國動力煤供給特點

近年來,我國動力煤供給整體呈現(xiàn)如下特征:隨著一批新建、改擴建和資源整合煤礦技改完成陸續(xù)投產(chǎn),煤炭產(chǎn)能增加,供應能力顯著增強。受國際煤價波動和供需形勢變化等影響,煤炭進口整體呈現(xiàn)出上行的走勢。國有重點煤礦產(chǎn)量保持穩(wěn)定增長,產(chǎn)業(yè)集中度有穩(wěn)步提高的態(tài)勢。

表3.3 2006-2009年分地區(qū)動力煤產(chǎn)量情況

單位:萬噸

| 地區(qū) | 2006 | 2007 | 2008 | 2009 | 地區(qū) | 2006 | 2007 | 2008 | 2009 |

| 內(nèi)蒙古 | 31300 | 37200 | 45400 | 53900 | 寧夏 | 3300 | 3800 | 4300 | 4600 |

| 山西省 | 55700 | 57700 | 51800 | 41100 | 黑龍江 | 4500 | 4400 | 4400 | 4500 |

| 陜西省 | 18100 | 20200 | 24000 | 27100 | 甘肅省 | 3800 | 4000 | 4000 | 4000 |

| 河南省 | 15500 | 16600 | 16900 | 20700 | 重慶市 | 3200 | 3600 | 3700 | 3900 |

| 山東省 | 13200 | 13000 | 12900 | 13300 | 吉林省 | 2100 | 2600 | 2800 | 3700 |

| 貴州省 | 8600 | 7500 | 8500 | 9900 | 江西省 | 2200 | 2000 | 2100 | 3000 |

| 安徽省 | 7300 | 8200 | 8300 | 9400 | 福建省 | 1800 | 2100 | 2100 | 2500 |

| 新疆 | 4100 | 4700 | 6000 | 7000 | 江蘇省 | 3000 | 2500 | 2400 | 2400 |

| 云南省 | 6000 | 6500 | 6800 | 6800 | 青海省 | 700 | 1000 | 1300 | 1600 |

| 四川省 | 7000 | 6500 | 6500 | 6700 | 湖北省 | 1100 | 1100 | 1000 | 1400 |

| 湖南省 | 5000 | 5400 | 5800 | 6500 | 北京市 | 700 | 700 | 600 | 700 |

| 河北省 | 6500 | 6400 | 6300 | 6300 | 廣西 | 600 | 600 | 500 | 600 |

| 遼寧省 | 6200 | 5600 | 5500 | 5800 | 浙江省 | 0 | 0 | 0 | 0 |

數(shù)據(jù)來源:中國煤炭運銷協(xié)會測算

3.1.1 中國動力煤供給特點分析

近年來,我國動力煤供給整體呈現(xiàn)如下特征:

第一,隨著一批新建、改擴建和資源整合煤礦技改完成陸續(xù)投產(chǎn),煤炭產(chǎn)能增加,供應能力顯著增強。2011年全行業(yè)新增產(chǎn)能9500萬噸。主要產(chǎn)煤省區(qū)煤炭產(chǎn)量大幅增加。

第二,受國際煤價波動和供需形勢變化等影響,2011年以來我國煤炭進口整體呈現(xiàn)出上行的走勢,尤其是2012年三季度出現(xiàn)了大量進口煤。

第三,從所有制結構來看,國有重點煤礦產(chǎn)量保持穩(wěn)定增長,地方煤礦產(chǎn)量呈下降趨勢,產(chǎn)業(yè)集中度有穩(wěn)步提高的態(tài)勢。

第四,分地區(qū)看,華北地區(qū)動力煤供給量最高,東北地區(qū)動力煤供給量最低,且所占比例有逐漸下降的趨勢。

3.2.1 煤炭資源整合概況

為從根本上解決我國煤礦及其他礦產(chǎn)企業(yè)“多、小、散、亂”的格局及安全基礎薄弱的現(xiàn)狀,提升礦產(chǎn)企業(yè)產(chǎn)業(yè)集中度和產(chǎn)業(yè)水平,提高安全生產(chǎn)水平,國務院2005年下發(fā)《關于全面整頓和規(guī)范礦產(chǎn)資源開發(fā)秩序的通知》,拉開了我國煤炭資源整合的大幕。

作為煤炭生產(chǎn)大省,山西省在2006年就關閉小煤礦4000多座。截止2009年底,山西省礦井數(shù)由2600座減少到1053座;70%的礦井規(guī)模達到年產(chǎn)90萬噸以上;年產(chǎn)30萬噸以下的小煤礦全部淘汰;平均單井規(guī)模由年產(chǎn)30萬噸提高到年產(chǎn)100萬噸以上;企業(yè)主體由2200多家減少到130家,形成4個年生產(chǎn)能力億噸級的特大型煤炭集團、3個年生產(chǎn)能力5000萬噸級以上的大型煤炭集團。到2010年底,全省礦井數(shù)量控制為1000座。

河南省早在2004年開始,就率先對煤炭等重要礦產(chǎn)資源進行整合。經(jīng)過多次整合,目前,河南省煤炭骨干企業(yè)占有及控制的資源達到全省的90%以上,產(chǎn)量占全省的80%以上,小煤礦數(shù)量也從原來的1569個減少到508個。2008年底,由永煤集團、焦煤集團、鶴煤集團等幾大集團組建的河南煤業(yè)化工集團以及由平煤集團和神馬集團聯(lián)合組建的中國平煤神馬能源化工集團正式成立,使河南省煤炭資源向優(yōu)勢企業(yè)集中得到進一步加強。

2009年9月,經(jīng)國務院批準,國土資源部等中央十二部委聯(lián)合下發(fā)《關于進一步推進礦產(chǎn)資源開發(fā)整合工作的通知》,要求各省區(qū)市在2010年進一步推進煤等15個重要礦種的礦產(chǎn)資源整合。《通知》要求,2010年3月底前,各省區(qū)市要編制和審批完成資源整合實施方案(實施方案要明確2010年年底前必須完成的整合重點及目標任務),并報國土資源部備案。2010年年底前,按照經(jīng)批準的進一步推進整合實施方案,全面完成整合工作任務。凡未按整合實施方案完成整合工作任務的地區(qū),自2011年1月1日起,不得新設礦業(yè)權。自此,煤炭資源整合向全國推進。

2011年是“十二五”開局之年,在這一年,煤炭行業(yè)可以說是風起云涌;煤企兼并重組風暴再起,資源整合又掀高潮;煤炭開發(fā)西進步伐加快,各大央企熱衷在新疆跑馬圈地;煤價堅挺向上高位震蕩,煤電油運矛盾進一步激化;煤炭資源稅改革投鼠忌器,結果低于市場預期等一系列的事件無不引起業(yè)內(nèi)外人士的廣泛關注,而經(jīng)過一番整合、改革之后,煤炭行業(yè)似乎變得更加強勢。

2012年以來,我國動力煤市場逐步轉為供過于求的狀態(tài),煤炭價格持續(xù)陰跌下滑,企業(yè)兼并重組取得較大進展,行業(yè)集中度得以提高。據(jù)中國煤炭工業(yè)協(xié)會統(tǒng)計,截止2012年底全國規(guī)模以上煤炭企業(yè)數(shù)量降到6200家,同比減少1500家。山西煤礦企業(yè)減至130家,平均單井規(guī)模100萬噸。與此同時,行業(yè)集中度不斷提高,神華、中煤、同煤、山東能源、冀中集團、陜西煤業(yè)化工、山西焦煤等7家企業(yè)原煤產(chǎn)量超過億噸,總產(chǎn)量占全國的28%。在淘汰落后產(chǎn)能方面,2012年全國關閉小煤礦628處,技改提升小煤礦662處,兼并重組小煤礦388處,淘汰落后產(chǎn)能9780萬噸。

3.2.2 煤炭資源整合的模式

根據(jù)全國各省煤炭資源整合的情況,可將其分為三種模式:

模式一:以資源為中心進行重組整合。這種模式主要以山西、河南、河北省為代表。山西省按照焦煤、無煙煤和動力煤資源來劃分,進行大集團重組整合。河南省則是采取政府主導、大型煤炭企業(yè)牽頭的方式實施重組整合。河北省重組后的冀中能源集團,擁有峰峰、邢臺、邯鄲、井陘、張家口和山西晉中6個礦區(qū),與開灤礦業(yè)集團管控了河北省絕大部分煤炭資源。

模式二:開放式資源整合。這種模式以內(nèi)蒙古為代表。山西省、市、縣直屬國有控股和參股煤炭企業(yè)產(chǎn)能占全省的一半左右,而與此不同的是,內(nèi)蒙古地方政府獨資、控股、參股企業(yè)很少。針對這種情況,內(nèi)蒙古煤炭行業(yè)采取的是“開放式的資源整合”,這種模式的特點是地方國有企業(yè)基本上為央企所整合,其他煤炭企業(yè)則基本上被股份制企業(yè)所整合。目前,內(nèi)蒙古第一大煤炭企業(yè)伊泰集團即為股份制企業(yè)。2005年以來,內(nèi)蒙古煤礦總數(shù)已經(jīng)由2000年的2000多處,減至2009年的501處,生產(chǎn)規(guī)模10萬噸以下的小煤礦已全部退出市場。

模式三:以業(yè)務鏈為中心的重組整合。這種模式主要以寧夏、黑龍江、陜西等省區(qū)為代表。主要做法是將全省大型煤炭企業(yè)組建為一個大集團,逐步實行統(tǒng)一戰(zhàn)略規(guī)劃、統(tǒng)一人事管理、統(tǒng)一財務管理、統(tǒng)一資源配置、統(tǒng)一市場營銷、統(tǒng)一物資供應、統(tǒng)一產(chǎn)品品牌、統(tǒng)一技術研發(fā)等。

3.2.3 煤炭資源整合的影響

通過煤炭資源整合,我國煤炭產(chǎn)業(yè)集中度明顯提高,產(chǎn)業(yè)結構得到優(yōu)化,煤炭工業(yè)的規(guī)模化、集約化、機械化、現(xiàn)代化水平進一步提高,可持續(xù)發(fā)展和安全保障能力進一步增強。具體對動力煤生產(chǎn)企業(yè)來說,有如下影響:

第一,動力煤生產(chǎn)行業(yè)集中度進一步提高,大型煤炭企業(yè)會根據(jù)市場供求變化來制定生產(chǎn)計劃,“價格下跌減少生產(chǎn),價格上漲增加生產(chǎn)”,從而使動力煤的生產(chǎn)與需求保持大體的平衡,也有助于保證動力煤價格的穩(wěn)定。

第二,大型動力煤生產(chǎn)企業(yè)集團不斷形成,少數(shù)企業(yè)控制多數(shù)動力煤生產(chǎn),有利于增強動力煤企業(yè)在價格談判中的地位,增加動力煤企業(yè)的議價能力。

第三,從短期看,由于動力煤資源整合,小煤礦關閉,會減少動力煤的產(chǎn)能;而從長期看,動力煤產(chǎn)能不僅不會減少,而且還會增加。當煤炭資源集中在大企業(yè)手中后,隨著大企業(yè)改擴建力度的加大,被關閉煤礦將陸續(xù)恢復生產(chǎn),從而使動力煤總產(chǎn)能保持穩(wěn)步增加。