我國瀝青供應情況

瀝青的產量情況

瀝青的產量情況世界石油瀝青生產和消費的市場仍以北美和歐洲為主體,美國的產能居于世界前列,亞太地區及其它發展中國家瀝青生產能力趨于增長。當前亞太地區主要國家公路網的建設高潮預計要延續到21世紀20年代,這預示著亞太地區道路瀝青需求將繼續增加。我國和印度是亞太瀝青處于上升趨勢的主要國家。全世界約85%的瀝青用于鋪路,近年來高速公路發展較快,到2007年底,全世界共有80多個國家和地區擁有高速公路,總里程超過23萬公里以上。其中美國排名第一,超過8.8萬公里;第二名是中國,根據2011年底的數據,我國高速公路的通車總里程達8.5萬公里。

按國家統計局統計,1990年至2000年國內瀝青產量從273萬噸增加到483萬噸,年均增長5.9%;2000年至2012年產量進一步增長到1862萬噸,增長幅度達286%。

目前,我國瀝青生產企業主要是中石化、中石油、中海油、地方煉油廠、改性瀝青生產企業五大部分組成。國內主要的瀝青生產企業分布在東北、華東和華南,資源缺口主要集中在華中、西南和華北地區,其中華中和西南地區煉廠缺乏。華東和華南地區由于是進口瀝青重要集散地,因而資源充足;東北地區煉廠集中,本地產量較大。年產量超過200萬噸的地區是長三角、東北、華南及山東。全國瀝青資源流向基本呈現自北向南、由東往西依次遞推的態勢。

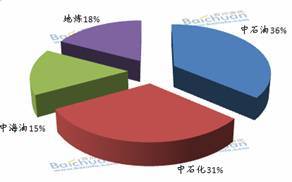

根據百川資訊統計,2012年我國瀝青產量達到1862萬噸左右,同比增長16%。其中,中石油全年供應量近668萬噸,為第一大瀝青生產商,占比36%;中石化總產量約584萬噸,占比31%。

表: 2007-2012年我國瀝青產量(分集團)

| 2007-2012年我國瀝青產量(分集團) |

單位:萬噸 |

|||||

|

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

中石油 |

241.5 |

279 |

443 |

465 |

566.4 |

668 |

|

中石化 |

273 |

243 |

422 |

580 |

527.8 |

584 |

|

中海油 |

220.5 |

153 |

200 |

218 |

215.9 |

279.3 |

|

地煉 |

315 |

225 |

205 |

353 |

276.9 |

330.7 |

|

總計 |

1050 |

900 |

1270 |

1616 |

1587 |

1862 |

數據來源:易貿資訊,百川資訊

圖1:2012年1-12月瀝青產量(分所屬,分地區,餅圖)

數據來源:百川資訊

圖2:

數據來源:百川資訊