全球交易所利率期貨掃描

全球交易所利率期貨掃描

全球交易所利率期貨掃描

全球交易所利率期貨掃描

全球交易所利率期貨掃描

全球交易所利率期貨掃描

全球交易所利率期貨掃描

利率期貨是金融期貨的一種。最早的金融期貨誕生在芝加哥商業交易所集團(CME Group),利率期貨也誕生于此。

利率期貨在CME Group誕生

最早的金融期貨是CME Group創設的匯率期貨。1971年,布雷頓森林體系瓦解,西方國家放棄固定匯率制,實行浮動匯率制,當時的芝加哥商業交易所CME抓住機遇,創立國際貨幣市場分部(IMM),首推七種貨幣的期貨合約。

1975年,CBOT(現屬于CME Group)推出以抵押為標的的期貨合約,也就是政府國民抵押協會(GNMA)抵押憑證期貨合約,合約標的是房屋抵押貸款證券化后發行的債券,這是利率期貨的雛形。1976年,CME交易所上市90天美國短期國債期貨合約,由經濟學家米爾頓·弗里德曼親自敲響開市鐘聲。1977年,CBOT交易所推出長期美國國債期貨(U.S. Treasury Bond Futures),利率期貨的時代來臨。

最初設計階段,利率期貨的報價成為交易所的難題。因債券收益率與價格負相關,所以當收益率上升時,債券價格反而下降。為了讓交易員和市場參與者接受這樣一個新品種,CME想出了一個方案,即交易IMM指數,也就是國債收益率和百分之百的差額。一個短期國債收益率為6%的話,在IMM的報價就是94,當報價上升時,說明國債收益率下降了。投資者買入合約,當IMM指數上升時,該投資者就能獲取收益。如果投資者預期利率會下跌的話,他就買入IMM指數。IMM指數的概念推廣至存托憑證和歐洲美元期貨,后逐漸成為全球通行的標準。

CME Group利率期貨的應用

在CME Group中,CBOT主要推出中長期國債期貨,如10年期美國國債期貨、30年期美國國債期貨等,CBOT占據著美國國債期貨市場最大的市場份額。CME交易所以短期利率期貨見長,目前,CME Group的歐洲美元(EURODOLLAR)期貨是世界上第一個實行現金交割的金融期貨品種,也是全球交易量最大的利率期貨品種。2012年1月,CME的歐洲美元期貨成交量為4162萬手。

CBOT的10年期美國國債期貨是長期國債期貨中最為活躍的,其交易單位是面值為10萬美元的10年期美國國債(U.S. Treasury Note Futures),可交割證券包括從交割月份的第一天算起,剩余期限在6.5—10年的美國國債,發票價格等于期貨結算價格與轉換因子的乘積,加上應計利息(accrued interest)。轉換因子是按面值1美元、收益率6%計算的可交割證券的價格。CBOT長期國債的標的證券為標準化的虛擬債券,實際交割中,可交割債券可以在符合條件的國債中選擇,這種設計方法也成為全球國債期貨合約設計的標準。

在CBOT中長期國債期貨市場,存在大量的日歷套利交易(calendar spreads)。所謂日歷套利交易,就是對于同種債券期貨產品,買入某一交割月份的期貨合約,同時賣出另一個不同交割月份的期貨合約。日歷套利將兩種操作合二為一,可以用于移倉。

在CBOT,國債期貨持有者通常在到期前將合約移至下一個到期月份,這種操作被稱為“quarterly roll”,通常兩周左右進行一次。要維持一個多頭頭寸,可選擇賣出“跨月份套利”,這種操作在賣出臨近交割月份的合約(相當于對原有頭寸平倉)的同時,買入遠期交割月份的合約。

套利在一個交易中完成,給投資者提供很多便利,比如說,買賣價差縮小了。根據CME Group的規則,所有的國債期貨套利交易的報價價差小于單邊交易的報價價差,這為投資者提供了更好的市場深度,減輕了交易風險,大大降低了交易成本。同時,套利交易的市場流動性高,可以滿足投資者大規模交易的需求。

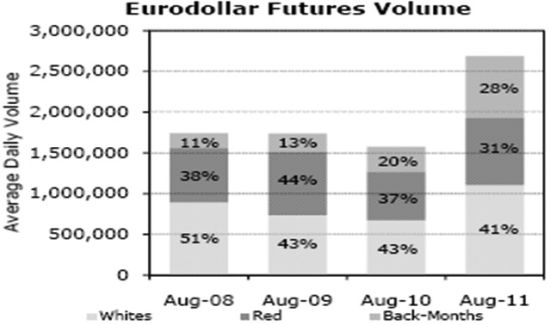

利率市場,特別是短期利率衍生品的動態,能反映出整體金融市場的投資風險。CME的歐洲美元期貨就有著良好的流動性和市場深度。當前,美聯儲著重強調穩定貨幣政策,宣布將超低利率至少維持到2014年,因此,收益率曲線的短端變化不大,而且基準利率已經接近于零,向下的空間十分有限。但是,收益率曲線長端仍然受到經濟基本面的影響,特別跟隨著經濟增長和通貨膨脹的前景而變化。基本面的不確定性將給利率市場帶來波動。最近兩年多,歐洲美元市場的投資機會正從近月合約轉移到遠月合約,遠月合約成交量占比有逐年增大的趨勢。

CME Group歐洲美元期貨交易量

(遠月合約成交占比逐年增大,柱狀圖最上端的部分)

數據來源:CME Group

歐洲交易所的利率期貨

泛歐交易所(NYSE Liffe)和歐洲交易所(EUREX)是歐洲最大的兩個衍生品交易所。

歐洲交易所是全球領先的衍生品交易所,由德意志交易所集團和瑞士證券交易所合并而成,兩個交易所各持有歐交所50%的股份,共同經營。正因如此,在歐交所上市的國債期貨合約,交割標的主要是德國國債和瑞士國債。

歐交所的德國國債期貨合約是世界上交易量最大的利率品種之一,德國國債期貨分為三種:Euro-Schatz(FGBS)、Euro-Bobl(FGBM)和Euro-Bund(FGBL),對應標的債券的期限由短到長。以Euro-bund為例,合約標的是德國聯邦政府發行的剩余期限在8.5—10.5年、票面利率為6%的名義政府債券,賣者負有交割義務,并有交割選擇權,一般地,對應可交割債券包含幾種不同利率、不同到期日的德國長期(10年至30年)政府債券,交易所會公布每種債券對應的轉換因子。

歐交所的瑞士國債期貨CONF,標的物是瑞士聯邦發行的、剩余期限在8—13年、票面利率為6%的名義政府債券,可交割債券是幾種不同利率、不同到期日的瑞士政府債券,交易所同樣公布轉換因子。

泛歐交易所的利率期貨

泛歐交易所的利率期貨以歐洲的產品為主,在其美國分部也有一些美國國債期貨產品。

和CME交易所類似,泛歐交易所的優勢也集中于短期利率期貨,包括3個月EURIBOR利率期貨、3個月英鎊利率期貨、3個月歐洲瑞士法郎利率期貨等。另外,泛歐交易所創造性地推出歐元掉期虛擬債券期貨(Euro Swapnote futures),合約期限有2年期、5年期和10年期三種。

早期,倫敦國際金融期貨交易所(Liffe)搶在德意志期貨交易所(DTB)之前推出德國國債期貨交易,一度十分活躍,后來停止交易。德國期貨交易所(現并入歐交所)上市德國國債期貨的時間稍晚一些,因失去了市場先機,經過了多年努力,才奪回市場份額。

泛歐交易所還上市了短、中、長期英國金邊債券期貨合約(Gilt futures contract)。英國政府早在17世紀開始發行政府公債,以國家稅收作為支付本金和利息的保證。由于公債信譽度高,且當時英國政府債券帶金黃色的邊,被成為“金邊債券(Gilt)”,后“金邊債券”泛指所有中央政府發行的國債。

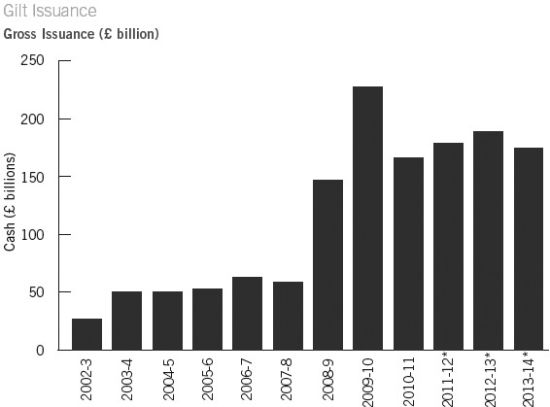

1997年5月,設定基準利率的職責從英國財政部轉移至英格蘭銀行(Bank of England)。1998年4月份開始,英國國債管理辦公室(UK Debt Management Office)取代了英格蘭銀行,代表英國財政部發行金邊債券。近年來,金邊債券發行量均保持高位。2010—2011財年,英國發行金邊債券1664億英鎊,預計2011—2012財年的發行量將達到1789億英鎊。

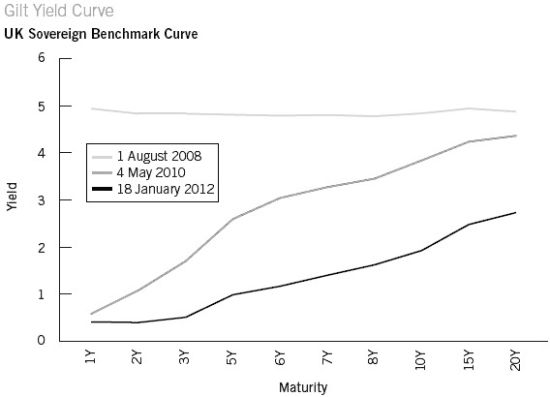

隨著國債發行量的增加,規避利率風險的需求也隨之增加,英鎊收益率曲線廣受市場關注。

英國金邊債券期貨是泛歐交易所的旗艦產品,日均成交量超過130000手,其中短期金邊債券期貨合約2011年成交量同比增加19%,2011年5月25日當天的成交量達到創紀錄的14130手。

英國金邊債券利率期限結構的起伏變化

(總體收益率走低)

數據來源:英格蘭銀行

英國金邊債券發行量

(2009—2010財年創歷史新高)

數據來源:www.dmo.gov.uk

泛歐交易所與日本悉尼期貨交易所合作,還推出了日本政府債券期貨合約,交易單位是名義價值為1億日元、票面利率為6%的日本政府債券。

ASX的利率期貨

澳大利亞證券交易所(ASX)的利率期貨產品主要是3年期國債期貨合約和10年期國債期貨合約。10年期國債期貨合約,交易單位是面值為10萬澳元、票面年利率為6%、剩余期限為10年的澳大利亞政府債券。其他利率產品還包括90天銀行承兌匯票期貨、30天銀行間現金利率期貨等多種期貨期權產品。

其他主要的利率期貨交易所還包括日本東京證券交易所(TSE)、臺灣期貨交易所等。

|

|

|

|