����ժҪ��

����PTA���ɱ����棬�p�a(ch��n)�f(xi��)�h���m(x��)���Ã��F(xi��n)���̓r���ڻ����{(di��o)�������@���P���M�淴�����ܣ�ͬ�r���m(x��)�������ļ���������֧�Σ��̓r��������PTA�ɱ���֧�����������跽�棬��ǰPTA�b�Ùz���^�࣬PTAؓ���ʾS���е�λ�������ξ���ؓ�����ԾS���������ߵ�ˮƽ����ǰPTA�ӑB(t��i)����(y��ng)ƫ�o��̎ȥ����B(t��i)���C���������̓r�����^��څ�����ɱ�������֧��PTA��ͬ�rPTA������ƫ�࣬PTA���ڻ��{(di��o)��������ƫ����֣����hƫ��˼�S���c��4800��������Ӷ࣬������5200���τtֹӯ�^����

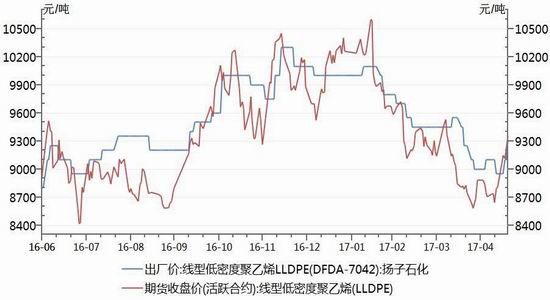

����LLDPE���ɱ����棬�̓r���ڻ����{(di��o)�������@���P���M�淴�����ܣ�ͬ�r���m(x��)�������ļ���������֧�Σ��̓r��������PE�ɱ���֧������������������Ǯ��̓r������55��Ԫ/Ͱ�����r��PE��������rλ��9300-9600�^(q��)�g�����跽�棬PE�������С���½����F(xi��n)؛�Ј����S�r���{(di��o)���Ј�����(y��ng)��ƫ���ɣ�������(y��ng)�����������⣻�������r(n��ng)Ĥ6��7�·�̎������������׃������ƫ���ԡ��C�����������m(x��)�̓r�����mȻ������֧��PE�r���ϝq���g���ޣ�ͬ�r6��7�·�̎����������PE�F(xi��n)؛�r�����{(di��o)���g�����ޡ��A(y��)ӋPE���m(x��)����ܳʅ^(q��)�g������ʎ�߄ݣ���ʎ�^(q��)�g����8900-9600�����h���β������ԅ��c�������^(q��)�g�����ظߒ��������̾���Ͷ��

����һ����ǰ�����߄�

�����D1-1��PTA�����ϼs��K�߄݈D

������(sh��)��(j��)��Դ�����Aؔ��(j��ng)�����A�о�Ժ

��������PTA��ƫ����ʎ�߄ݣ������ϼs1709�����̽��4770����ĩ�ձP��4814Ԫ/�����^ǰ��ĩ�µ�124Ԫ/�����µ���2.51%���ւ}�p��23.95�f����176.42�f�֡��F(xi��n)؛���棬��������PTA�r����Ӌ�µ�30Ԫ��4750Ԫ/������ǰ�����ϼs1709�ڃr��ˮ�F(xi��n)؛�r�s60Ԫ/����

�����D1-2��LLDPE�����ϼs��K�߄݈D

������(sh��)��(j��)��Դ�����Aؔ��(j��ng)�����A�о�Ժ

��������LLDPE�ʌ�����ʎ�߄ݣ������ϼs1709����ϛ_��9425�������̽��8535����ĩ�ձP��9130���^ǰ��ĩ�ϝq250Ԫ/�����q��2.82%���F(xi��n)؛���棬������(n��i)����(sh��)�^(q��)ʯ���S�ҳ��S�r��Ӌ�ϝq200-300Ԫ/������ǰ�����ϼs1709�ڃrС���Nˮ�����F(xi��n)؛�r�s150Ԫ/����

���������p�a(ch��n)�f(xi��)�h���m(x��)���������F(xi��n)����ڻ����{(di��o)��

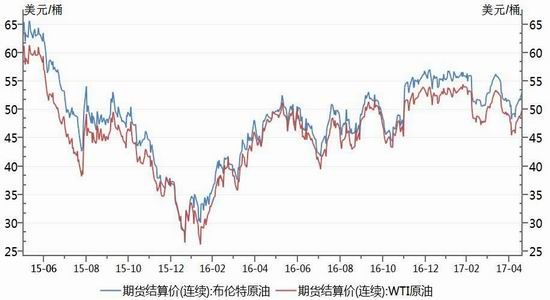

�����D2-1��WTI��������ԭ���ڃr

������(sh��)��(j��)��Դ��Wind�YӍ�����A�о�Ժ

����5��25�գ��W���(OPEC)����Ҫ�a(ch��n)�͇����Ԍ�����6���¡��՜p�a(ch��n)180�fͰԭ�͵ąf(xi��)�h���L9���£�ֱ��2018���һ���Y(ji��)�����Q���������̓r����5%����һЩ�Ј���ʿ�ѽ�(j��ng)�����˸��e�O�Ĝp�a(ch��n)Ӌ�����p�a(ch��n)���L9���µĽY(ji��)���������Ј���OPECδ�U��p�a(ch��n)Ҏ(gu��)ģ�е�ʧ�������Ⲣ�]���µķ�OPEC�a(ch��n)�͇�����p�a(ch��n)Ӌ������֮�Ј���ǰ�����L�p�a(ch��n)9�����ѽ�(j��ng)Ӌ���˃r�����ó��M���l(f��)���^�@���˽Y(ji��)�����ڻ����{(di��o)����

�����D2-2������ԭ�͎��

������(sh��)��(j��)��Դ��Wind�YӍ�����A�о�Ժ

��������EIA���һ�ܔ�(sh��)��(j��)�@ʾ������5��19�ծ���EIAԭ�͎��-443.2�fͰ���A(y��)��-200.0�fͰ��ǰֵ-175.3�fͰ������5��19�ծ���EIA�����^(q��)ԭ�͎��-74.1�fͰ���A(y��)�ڳ�ƽ��ǰֵ+3.5�fͰ������ԭ�͎�����B�m(x��)�����½����������_ʼ�M���ļ���������6��7�·�ԭ�͎��ܿ���څ���½���������֧���̓r�������C���������p�a(ch��n)�f(xi��)�h���m(x��)������֧���̓r����������50��Ԫ/Ͱ֮�ϣ����m(x��)�B�������ļ���������֧�Σ��̓r�ܿ��ܷ����_����55-60��Ԫ/Ͱ��

��������PTA���������

����3.1PTA���a(ch��n)��̝̎�p��B(t��i)

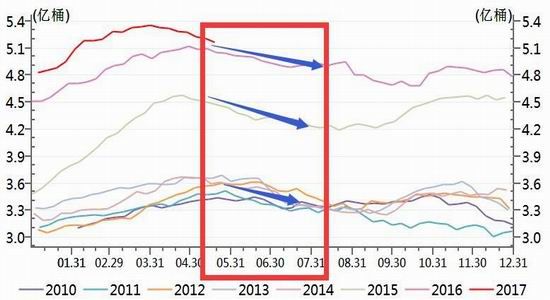

�����D3-1������(n��i)PTA���a(ch��n)����

������(sh��)��(j��)��Դ��Wind�YӍ�����A�о�Ժ

��������PTA�F(xi��n)؛�r��С���µ�30Ԫ��4750Ԫ/����������ԭ��PXС����������ǰPTA�ӑB(t��i)���a(ch��n)̝�p���ȼs150Ԫ/����̝�p����̎�е�ˮƽ��

����3.2�����b�Ùz���^�࣬PTA�ӑB(t��i)����(y��ng)ƫ�o

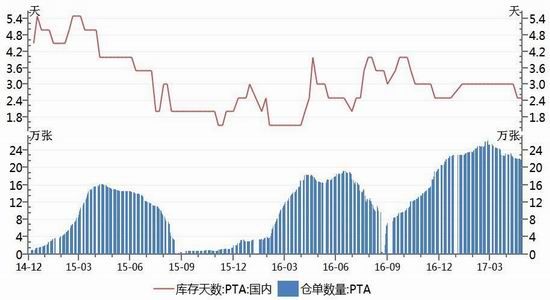

�����D3-2��PTA����씵(sh��)��ע�Ԃ}��

������(sh��)��(j��)��Դ��Wind�YӍ�����A�о�Ժ

�����D3-3�����ήa(ch��n)Ʒ����씵(sh��)

������(sh��)��(j��)��Դ��Wind�YӍ�����A�о�Ժ

��������PTA�b�Ùz���^�࣬PTAؓ���ʾS����67.5%�����е�λ�������ξ���ؓ������85%��λխ�����ӣ��K�˼���ؓ���ʳַ�(w��n)��78.5%������ĿǰPTA�ӑB(t��i)����(y��ng)ƫ�o������(n��i)PTA�S�̎��S���ڵ�λ��ͬ�rע�Ԃ}��Ҳ�������B(t��i)�ݡ����Ύ�淽�棬�������£���]�L�zDTY����씵(sh��)�½�2����22.5�졢��]�L�zPOY����씵(sh��)�½�5.5����9.5�졢��]�L�zFDY����씵(sh��)�½�7.5����9.5�죬���Ύ�潵���е�ˮƽ��

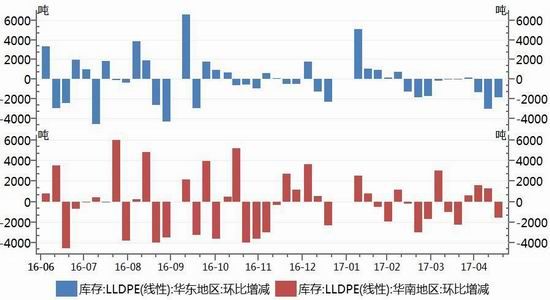

�����ġ�LLDPE������׃�������w������ƫ����

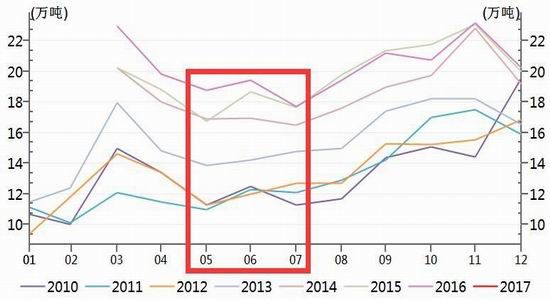

�����D4-1������(n��i)�r(n��ng)Ĥ�®a(ch��n)��

������(sh��)��(j��)��Դ��Wind�YӍ�����A�о�Ժ

�����D4-2������(n��i)LLDPE���

������(sh��)��(j��)��Դ��Wind�YӍ�����A�о�Ժ

����������(n��i)ʯ������^ǰ���½�4900�����h(hu��n)���½�0.5%��ʯ���S��С���{(di��o)�q���S�r��ʯ�����ˮƽ�����½�����Ŀǰ���w؛Դ��ԣ���������跀(w��n)�����������跽������S��ǰ��ˮƽ������(y��ng)�����о��⣬�Ј���̎��ȥ����^���У�����������^���S��ƫ����B(t��i)��

�����塢����չ��������

�����D5-1��PTA�����ϼs��K�߄݈D

������(sh��)��(j��)��Դ�����Aؔ��(j��ng)�����A�о�Ժ

�����ɱ����棬�p�a(ch��n)�f(xi��)�h���m(x��)���Ã��F(xi��n)���̓r���ڻ����{(di��o)�������@���P���M�淴�����ܣ�ͬ�r���m(x��)�������ļ���������֧�Σ��̓r��������PTA�ɱ���֧�����������跽�棬��ǰPTA�b�Ùz���^�࣬PTAؓ���ʾS���е�λ�������ξ���ؓ�����ԾS���������ߵ�ˮƽ����ǰPTA�ӑB(t��i)����(y��ng)ƫ�o��̎ȥ����B(t��i)���C���������̓r�����^��څ�����ɱ�������֧��PTA��ͬ�rPTA������ƫ�࣬PTA���ڻ��{(di��o)��������ƫ����֣����hƫ��˼�S���c��4800��������Ӷ࣬������5200���τtֹӯ�^����

�����D5-2��LLDPE�ڡ��F(xi��n)�r���߄݈D

������(sh��)��(j��)��Դ�����Aؔ��(j��ng)�����A�о�Ժ

�����ɱ����棬�̓r���ڻ����{(di��o)�������@���P���M�淴�����ܣ�ͬ�r���m(x��)�������ļ���������֧�Σ��̓r��������PE�ɱ���֧������������������Ǯ��̓r������55��Ԫ/Ͱ�����r��PE��������rλ��9300-9600�^(q��)�g�����跽�棬PE�������С���½����F(xi��n)؛�Ј����S�r���{(di��o)���Ј�����(y��ng)��ƫ���ɣ�������(y��ng)�����������⣻�������r(n��ng)Ĥ6��7�·�̎������������׃������ƫ���ԡ��C�����������m(x��)�̓r�����mȻ������֧��PE�r���ϝq���g���ޣ�ͬ�r6��7�·�̎����������PE�F(xi��n)؛�r�����{(di��o)���g�����ޡ��A(y��)ӋPE���m(x��)����ܳʅ^(q��)�g������ʎ�߄ݣ���ʎ�^(q��)�g����8900-9600�����h���β������ԅ��c�������^(q��)�g�����ظߒ��������̾���Ͷ��

�������A��؛ ��M��

�����������˾W(w��ng)���d���ij��ڂ��f������Ϣ֮Ŀ�ģ�������ζ��ٝͬ���^�c���C��������������(n��i)�݃H������������(g��u)��Ͷ�Y���h��Ͷ�Y�ߓ�(j��)�˲������L(f��ng)�U�ԓ�(d��n)��

���P(gu��n)��x

�۽�

- �����N�D�YƷ�����D�N�N

- ��(qu��n)���w��ِ�£������w��

- �俼����Ч�ʣ���ؐ���~

- ���M�ϾW(w��ng)������wifi����

- ��������������Ȼ��Ó2

- ̽�����������z���Č���

- Ԏ�����֣����x��������

- Ű���Α��b��ð�U

- ǰ���Ļ����裺����؈��

- �Ƅ���x������xС�f

- ӆ�CƱ���p50������ܼ�

- �֙C�����͎������ڼ�

- �����������܉���w��

- ̓�c�����������������

- �֣�������ğ�Ѫ�����

- �ݣ����^���ִ�֫F����

- ���������Ρ������ؙ�(qu��n)�Y��

- ����������(j��ng)��ʮ������Y��

- �����I���������ؙ�(qu��n)�Y��

- ���y�r֮�꡷���˪��ҶY��

- �W(w��ng)�j(lu��)�Α�Y��

- �֙C�Α�Y��

- �W(w��ng)��Α�Y��

- �����A(y��)ӆ�Y��

- �������h�Α�?q��)��^(q��)

- Ӣ��(li��n)���Α�?q��)��^(q��)

- ħ�F�����Α�?q��)��^(q��)

- ����ۇ��Α�?q��)��^(q��)

- ����100�뎧���w��Α�

- ����ǰ���Α�ǰ�؈��

- �Ґ۽��f�����˽��Α�

- ���Α���Ů�������Α�