������ػ���������ӭ�����M(f��i)�������mˮ�a(ch��n)��e�����s�p������ˮ�a(ch��n)�r(ji��)��̎�ڸ�λ�������B(y��ng)ֳ��Ͷ��e�O�ԣ��M(j��n)��������Ͷ���ܶȣ����β���������Ȼ�^�阷�^���������R���M(f��i)������ȫ�����S�a(ch��n)�A(y��)���M(j��n)һ������ͳЉ������̓r(ji��)���µ��ϔDռ�������M(f��i)�Ј�(ch��ng)��

����һ����ҪӰ����ط���

����(һ)���������

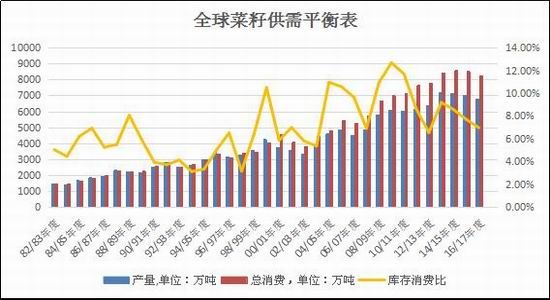

����1.ȫ����������Ȯa(ch��n)���A(y��)����������

����2016/17���ȫ����ѿ��w�S�ֹ���(y��ng)ƫ�o�ĸ�֡��r(sh��)�g���M(j��n)���������a(ch��n)��(gu��)��u�M(j��n)����һ��ȵIJ��N�r(sh��)�ڣ�����C(j��)��(g��u)Ҳ��(du��)����ȵĔ�(sh��)��(j��)�M(j��n)���A(y��)�y(c��)�����м��ôW�ˮa(ch��n)���A(y��)���^�ã��Ї�(gu��)�p�a(ch��n)�ĸ�����f���Ĵ������A(y��)�ڲ����롣

������(j��)����(gu��)�r(n��ng)�I(y��)��(USDA)�A(y��)Ӌ(j��)2016/17���ȫ��(gu��)�Ͳ��Ѯa(ch��n)��6781.7�f�����^��һ��Ȝp��3.45%��������M(f��i)���½���6.96%(��һ��Ȟ�7.69%)����(gu��)�H���Ѽ����̓r(ji��)���ϱ��ֈ�(ji��n)ͦ��

����ȫ���Ͳ��ѹ���ƽ���

������(sh��)��(j��)��Դ������˔�(sh��)��(j��)

�����W�˷��棺����(gu��)�����C(j��)��(g��u)�D�D��(zh��n)�Թ��﹫˾�l(f��)���Ĉ�(b��o)���@ʾ��2017/18��ȚW��28��(gu��)�Ͳ��Ѯa(ch��n)���A(y��)Ӌ(j��)��2173�f�������������A(y��)�y(c��)��2158�f������(zh��n)�Թ��﹫˾�A(y��)Ӌ(j��)2017/18��ȚW��28��(gu��)�Ͳ��Ѳ��N��e��651�f��핣����������A(y��)�y(c��)��547�f��핣��������653�f��한p��0.3%��2017/18��ȚW��28��(gu��)�Ͳ��цήa(ch��n)�A(y��)Ӌ(j��)��3.34��/��핣��c���ȵ��A(y��)�y(c��)��һ�£��������3.12������7%��

�������ô��棺5�·��M(j��n)����ô���һ��ȵIJ��Ѳ��N�r(sh��)�ڣ���4��21�Փ�(j��)���ô�y(t��ng)Ӌ(j��)��(Statscan)�l(f��)�������ﲥ�N��e��(b��o)���@ʾ��2017����ô��Ͳ��Ѳ��N��e���_(d��)����(chu��ng)�o(j��)䛵�2240�fӢ�������������9.9%�����^̖(h��o)�Ͳ��Ѯa(ch��n)�^(q��)�_˹����ʡ���Ͳ��Ѳ��N��e�A(y��)Ӌ(j��)��1230�fӢ������2016���1110�fӢ�����10.6%����������ʡ���Ͳ��Ѳ��N��eҲ����ߵ�680�fӢ�������������14.5%���@�ɵص��Ͳ��Ѳ��N��e������(chu��ng)�vʷ��o(j��)䛡�

�����Ĵ��������棺��֮ǰ3��7�հĴ������r(n��ng)�I(y��)�YԴ��(j��ng)��(j��)�ƌW(xu��)��(ABARES)�l(f��)���ļ�����Ʒ��(b��o)���У��A(y��)Ӌ(j��)2017/18��ȰĴ������Ͳ��Ѯa(ch��n)����369�f�����������414�f���p�ټs10.9%���S����4��18������(gu��)�r(n��ng)�I(y��)�������r(n��ng)�I(y��)�ְl(f��)���ą�ٝ��(b��o)���@ʾ��2017/18��ȰĴ������Ͳ��Ѯa(ch��n)���A(y��)Ӌ(j��)��350�f���������ꄓ(chu��ng)�o(j��)䛵Įa(ch��n)���p�ټs15%��ԭ�����چήa(ch��n)�A(y��)���»����h(yu��n)�h(yu��n)�����˲��N��e���L(zh��ng)��Ӱ푣���Ĵ����������(BOM)�A(y��)�y(c��)���ڽ���2017��5�·ݵ�����(g��)���Լ�֮��ĕr(sh��)�g��S���������L(zh��ng)�^(q��)�Ľ����A(y��)Ӌ(j��)����ƽ��ˮƽ����(d��o)�ήa(ch��n)���ͣ��M(j��n)һ���{(di��o)�ͮa(ch��n)����

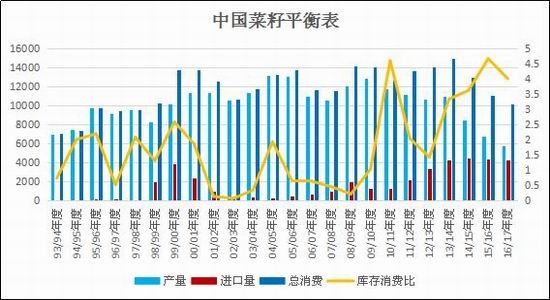

�����Ї�(gu��)���棺��(j��)������A(y��)Ӌ(j��)��2016/17��Ȳ��Ѯa(ch��n)������580�f�����^��һ��ȵ�680�f���p��100�f��(��14.7%).2016/2017��Ȳ��ю���40.9�f����������M(f��i)�Ȟ�4.13%(��һ��Ȟ�4.67%)

�����Ї�(gu��)�Ͳ��ѹ���ƽ���

������(sh��)��(j��)��Դ������˔�(sh��)��(j��)

����2.���Ѳ����M(j��n)�����ӣ���(gu��)��(n��i)�Ј�(ch��ng)�ֻ��ӄ�

��������2�·��҇�(gu��)������Ӌ(j��)�M(j��n)��92.18�f����ͬ��ȥ��ͬ������46%���挦(du��)��(gu��)��(n��i)���ќp�ٵ�ȱ�ڣ������M(j��n)�ڲ����M(j��n)�����a(b��)��Ŀǰ��(gu��)��(n��i)������Ј�(ch��ng)�ֻ��ӄ������a(ch��n)�^(q��)��(gu��)�a(ch��n)������С��I(y��)���a(ch��n)��Сե�����͡����ͣ����������^(q��)���������ƫ�ã���һ���Ą�����������(r��n)�^����^����Ҫ�ԇ�(gu��)��(n��i)С����I(y��)�������M(j��n)�ڲ��фtͨ�^�غ���ե��I(y��)��ե����ե�M(j��n)�ڲ���Ŀǰ��(gu��)��(n��i)ֻ��12����I(y��)�Ј�(zh��)���S�ɣ���ե�^�鼯�У��������������M(f��i)��������������(du��)�^��

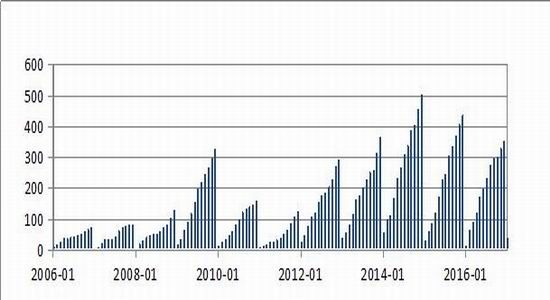

�����Ї�(gu��)�M(j��n)���Ͳ����¶���Ӌ(j��)��(sh��)����

������(sh��)��(j��)��Դ������˔�(sh��)��(j��)

�����҇�(gu��)����2�·ݲ�����Ӌ(j��)�M(j��n)��15.80�f����ͬ��ȥ��ͬ������22%���mȻ��(gu��)��(n��i)�����Ј�(ch��ng)�ܵ�����(gu��)�Ғ���(ch��)�͵�Ӱ푣�����(y��ng)�����������ӡ������Ј�(ch��ng)��(du��)�h(yu��n)�ڲ�����(y��ng)�oȱ���A(y��)���Դ��ڣ����҇�(gu��)���Ѯa(ch��n)���������»���������(y��ng)�ܵ��Ƽs���M(j��n)�ڲ����������ι���(y��ng)��һ��(g��);������(du��)��(gu��)��(n��i)������о��_���ã����ڇ�(gu��)��(n��i)���͵ăr(ji��)�����ܵ��M(j��n)�ڲ��͵�Ӱ푡�

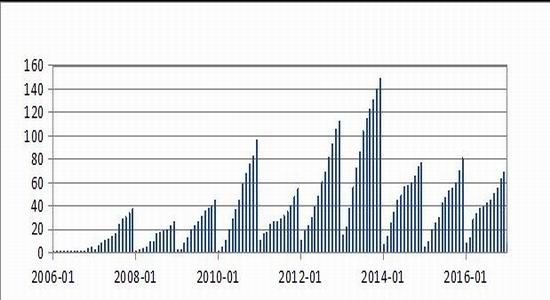

�����Ї�(gu��)�����¶���Ӌ(j��)��(sh��)����

������(sh��)��(j��)��Դ������˔�(sh��)��(j��)

�����Ї�(gu��)�����¶���Ӌ(j��)��(sh��)����

������(sh��)��(j��)��Դ������˔�(sh��)��(j��)

��������3�·��҇�(gu��)������Ӌ(j��)�M(j��n)��20.36�f������ȥ��ͬ�ڵ�4������(j��)�Ј�(ch��ng)��ӳ���mȻ�����ˮ�a(ch��n)�B(y��ng)ֳ��e�����p������ˮ�a(ch��n)�r(ji��)��̎�ڸ�λ���B(y��ng)ֳ����(r��n)���^�������B(y��ng)ֳ����Ͷ��e�O�ԣ���ˮ�a(ch��n)�B(y��ng)ֳ�ܶȕ�(hu��)���ӣ���˲���������Ҳ������ߡ�

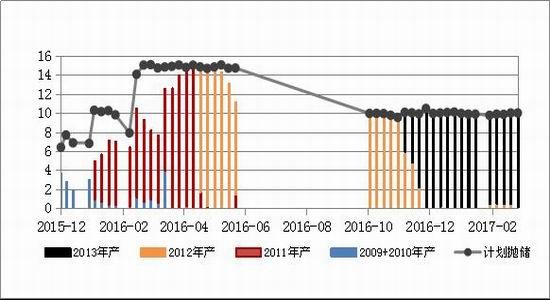

����3.����(ch��)�����D(zhu��n)���Ј�(ch��ng)��棬���ƶ��̓r(ji��)��

�������͒����M(j��n)��׃����

������(sh��)��(j��)��Դ����(gu��)�ҼZʳ��������

����2016����ļ����ԁ����҇�(gu��)�R��(ch��)�������u207�f��������߀�в��ֲ�δ���졣����Ē���(ch��)���ͼs��60%�����D(zhu��n)�����Ј�(ch��ng)��棬��δ���K�����ģ����ڼӹ��̺��Q(m��o)�������С�Ŀǰ�Ј�(ch��ng)���̓r(ji��)��ƫ�ͣ�����(ch��)���͵ăr(ji��)��(y��u)��(sh��)������ʧ��ֻ�Ю�(d��ng)�r(ji��)��(du��)�ڶ��̓r(ji��)���Ѓ�(y��u)��(sh��)����r�£��ŕ�(hu��)��(du��)�����γ���������֮ǰُ�I�Ē���(ch��)�ͬF(xi��n)�ڳ��ە�(hu��)̝�p��ʹ�Ò���(ch��)�ͬF(xi��n)�������Ј�(ch��ng)���ٶ�׃�����������Ч��(y��ng)Ҳ���ƶ��̓r(ji��)������á�

����������Ҫ�Y���О����

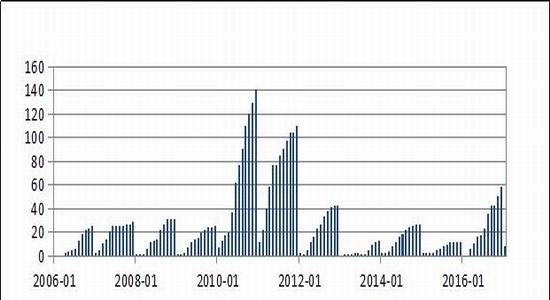

�����Ͳ�����؛�ɽ��ͳւ}��ή�ң�������(x��)����

����4�����ݲ���ǰ��ʮ�����ճւ}���w̎��һ��(g��)�vʷ��λ��ˮƽ��Ŀǰ����1705�ϼs�ւ}�ѽ�(j��ng)�s�p����5λ��(sh��)��Ŀǰ�ւ}������Ҫ�w�F(xi��n)��1709�ϼs�ϣ����а����ױ��P��4�²��Ƀ��Ղ}�S�ֿs�pڅ��(sh��)�������Y�𒁿���Ը�����p��������������������������M(f��i)����F(xi��n)؛�r(ji��)���ϝq���Ј�(ch��ng)���������֏�(f��)��

�������ݲ���ǰ��ʮ�����ւ}׃���D

������(sh��)��(j��)��Դ��������Ʒ������

����4�����ݲ���ǰ��ʮ�����ճւ}��̎�ښvʷ��λˮƽ��Ŀǰ����1705�ϼs�ւ}���p���^���ڿ��w��ռ���^С���ւ}������Ҫ�w�F(xi��n)��1709�ϼs�ϣ����а����ױ��P��4�²��̓��ճւ}С�����ӣ������Y�𒁿���Ը��������(qi��ng)�������Ј�(ch��ng)��(du��)���͵ĉ����A(y��)�ڲ�δ�������ơ�

�������ݲ���ǰ��ʮ�����ւ}׃���D

������(sh��)��(j��)��Դ��������Ʒ������

��������������ڃr(ji��)�߄�(sh��)���g(sh��)����

���������Ͳ���1707�ϼs�څ^(q��)�g4800-5100Ԫ/���S�օ^(q��)�g��ʎ���ɽ���ή�ң����˲�����

�������ݲ���1707�ϼs��K���D

�������ݲ���1709�ϼs4�·��߄�(sh��)ƫ��(qi��ng)����2280Ԫ/���Ϸ����m(x��)�����߄�(sh��)���|���Ϸ������^(q��)�g2480-2500Ԫ/����DIFF�cDEA̎�㾀�Ϸ�����ʾ���g(sh��)���߄�(sh��)��Ȼƫ��(qi��ng)��MACD�t����u�pС���߄�(sh��)�����ž����A(y��)Ӌ(j��)�Ϸ��շ����S�ڃr(ji��)����������u�ӏ�(qi��ng)�����ݺ�ҕ���·�֧��λ��2400Ԫ/��һ���P(gu��n)�ڣ��Ϸ������^(q��)2480-2500Ԫ/����

�������ݲ���1709�ϼs��K���D

�������ݲ���1709�ϼs4�·�ֹ����(w��n)�����w�߄�(sh��)�S�ֵ�λ��ʎ��ǰ�ڵ����ѽ�(j��ng)�����a(b��)��ȥ����ļ��ȵĝq�������µ����g�ѽ�(j��ng)���ޡ����L(zh��ng)������Ȼϵ�y(t��ng)�ʿ��^���У����ھ����й��^���ϵ��E��MACD�t���Ŵ�څ��(sh��)��ã����ڻ��м��g(sh��)�Է��������·�֧��λ��6200Ԫ/��һ���P(gu��n)�ڣ��Ϸ�����λ��6400Ԫ/����

�������ݲ���1709�ϼs��K���D

�����ġ�2017��5�·ݲ�����Ј�(ch��ng)չ������؛���Խ��h

�����Ͳ��ѷ��棺�������������������������������ϼs���ţ������h������

�����Ͳ��ɷ��棺ˮ�a(ch��n)�B(y��ng)ֳ�M(j��n)�������������B(y��ng)ֳ����(r��n)���^������������������4�²��ɬF(xi��n)�r(ji��)��(w��n)���Нq�o��9�������ڃr(ji��)�^��(qi��ng)���ġ��������Ƀr(ji��)��ƫС���������ɵ������A(y��)�ڡ�

�������������棺Ŀǰ�������M(f��i)�ѽ�(j��ng)�M(j��n)�뵭��������(ch��)�ʹֲ�δ���K�����M(f��i)�����ڹ���(y��ng)������Ȼ�^�������S�a(ch��n)���ؙ������a(ch��n)���A(y��)������֬�P������λ�����ڕ�δ�����������ڃr(ji��)�ߏ�(qi��ng)��

������(du��)�ڲ��ɶ̾������ߣ����h����1709�ϼs2380-2480�^(q��)�g��(n��i)������ͻ�ƅ^(q��)�g���^�����ˡ���(du��)�����L(zh��ng)�������߽��h�ֻ��{(di��o)�I��˼·��2400һ������֧���^��(qi��ng)�����h�ɳÿշ����{(di��o)��2400һ����������������Σ��Ϸ�����λ����2480��

����Ŀǰ���������S�ֵ�λ��ʎ��ǰ�ڵ����^����м��g(sh��)�Է��������������ƫ�գ��շ�����Ȼ�^��(qi��ng)����(du��)�ڲ��Ͷ̾������ߣ����h�ɷ�Ͷ̶࣬���M(j��n)������ԡ���(du��)�����L(zh��ng)�������߽��h�^�����ˡ�

�������_(d��)��؛

�����������˾W(w��ng)���d���ij��ڂ��f������Ϣ֮Ŀ�ģ�������ζ��ٝͬ���^�c(di��n)���C��(sh��)������������(n��i)�݃H������������(g��u)��Ͷ�Y���h��Ͷ�Y�ߓ�(j��)�˲������L(f��ng)�U(xi��n)�ԓ�(d��n)��

���P(gu��n)��x

�۽�

- �����N�D�YƷ�����D�N�N

- ��(qu��n)���w��ِ�£������w��

- �俼����Ч�ʣ���ؐ���~

- ���M(f��i)�ϾW(w��ng)������wifi����

- ������?f��n)�������Ȼ���?

- ̽�����������z���Č���

- Ԏ�����֣����x��������

- Ű���Α��b��ð�U(xi��n)

- ǰ���Ļ����裺����؈��

- �Ƅ�(d��ng)��x������xС�f

- ӆ�C(j��)Ʊ���p50������ܼ�

- �֙C(j��)�����͎������ڼ�

- �����������܉���w��

- ̓�c��(sh��)���������������

- �֣���(gu��)����ğ�Ѫ�����

- �ݣ����^���ִ�֫F����

- ���������ж��Є�(d��ng)

- 2013��һԪ�����͠I(y��ng)�B(y��ng)

- 2013Ҽ������ӳ��(ji��)

- ˮ�����Ї�(gu��)����ƽ�_(t��i)

- ����Ͱ���V���ِ

- ˼Դ���۷���(z��i)�p��(z��i)

- 2013���Ӵ�������

- ����Ӱ����

- ؚ����ͯ�D��Ư�����(xi��ng)Ŀ

- ������܇�h(hu��n)����(ji��ng)

- Ůͯ��(qu��n)�汣�o(h��)ȫ���Є�(d��ng)

- ���Y��Ȼ���o(h��)�(xi��ng)Ŀ

- ����ϣ��С�W(xu��)ɫ�ʽ���

- ����ϣ���N��

- �D����(hu��)ĸ�H���]���(d��ng)

- ��-�_(d��)��ͨ

- ����(m��ng)�����Ρ������ؙ�(qu��n)�Y��

- ����������(j��ng)��ʮ������Y��

- �����I���������ؙ�(qu��n)�Y��

- ���y�r(sh��)֮�꡷���˪�(d��)�ҶY��

- �W(w��ng)�j(lu��)�Α�Y��

- �֙C(j��)�Α�Y��

- �W(w��ng)��Α�Y��

- �����A(y��)ӆ�Y��

- �������h�Α�?q��)��^(q��)

- Ӣ��(li��n)���Α�?q��)��^(q��)

- ħ�F�����Α�?q��)��^(q��)

- ����ۇ�(gu��)�Α�?q��)��^(q��)

- ����100�뎧���w�(y��n)�Α�

- ����ǰ���Α�ǰ�؈�(b��o)��

- �Ґ۽��f�����˽��Α�

- ���Α���Ů�������Α�