一、行情回顧

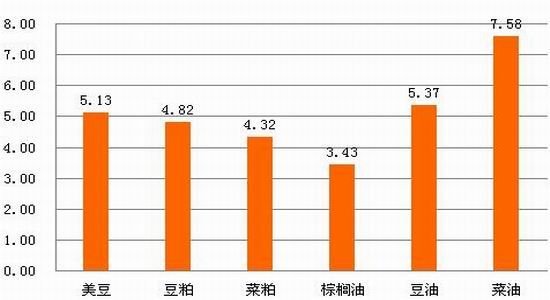

食用油進入消費旺季,菜油拋儲成交率連續7周全部成交。美豆銷售繼續向好,國內國內豆粕供需偏緊,上周油脂油料強勢反彈。截止當前,CBOT美豆主力合約周度變動(0.71%),國內豆粕主力(-2.23%),菜粕主力(-3.69%),棕櫚油主力(-3.08%),豆油主力(-2.84%),菜籽油主力(-3.19%)。

圖1 豆類相關品種主力合約周度價格變動(%)

數據來源:wind、神華研究院

二、基本面分析

1、國內豆粕供應相對緊張

近期關于豆粕上游重要的利多因素是大豆供應非常緊張。去年9-11月國內大豆供應并不緊張,豆粕價格是按照市場供需基本面走出來的,與去年相比今年國內大豆供應自9月中旬開始便非常的緊張,9-10月大豆到港量也不及去年同期,整個11月大豆到港預期雖多,但到今天為止也沒有什么明顯的跡象顯示大豆供應寬松了。經過幾個月的去庫存,目前國內豆粕庫存接近低位。進入12月份國內有補庫需求,可能是造成本次國內豆粕供應緊張的原因。

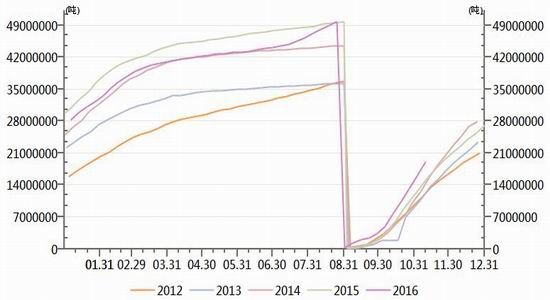

2、美豆出口繼續好于去年

圖2 美豆出口情況

數據來源:wind、神華研究院

本年度,美豆銷售繼續好于前幾年。隨著中國進口量的回升,美豆銷售有望進一步提振期價。華盛頓11月25日消息,美國農業部(USDA)周四公布的大豆出口銷售報告顯示:截至11月10日當周,美國2016-17年度大豆出口凈銷售1,902,700噸。

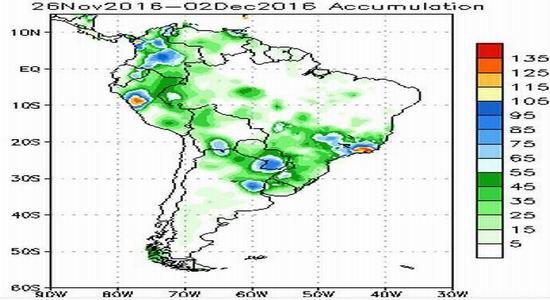

3、阿根廷大豆播種進度緩慢本周天氣有望改善

阿根廷春播工作一直受到寒冷多雨天氣的制約。截至上周晚些時候,阿根廷2016/17年度大豆播種工作完成24%,五年平均進度為33%。2016/17年度玉米播種工作完成40%,相比之下,五年平均進度為48%。

本周晚些時候阿根廷農業產區的天氣有望改善,溫度將會上升。本周初布宜諾斯艾利斯省南部和東南部部分地區的溫度最低降至5攝氏度左右。

圖3 未來一周南美降雨情況

數據來源:NOAA、神華研究院

4、菜油領漲油脂,后市菜棕價差有望修復

國內市場近期由棕櫚油領漲向菜油領漲切換,市場需求旺盛。11月23日,國家有關部門通過全國糧食統一競價交易平臺共安排國家臨時存儲菜籽油銷售計劃100110噸,連續第7周全部成交,最高成交價7050元/噸,最低成交價5400元/噸,成交均價6553元/噸。自10月12日起,本輪臨儲菜油拍賣已累計成交69.2萬噸,其中2011年產菜油600噸,2012年產菜油60萬噸,2013年產菜油9.2萬噸。較低的豆棕價差和菜棕

加拿大菜籽的中場插播,市場是否惦記那場冰雪后收割進程怎么樣了,從最新11月15日的報告來看,收割進程83%,而去年11月3日報告的收割進程為99.3%,延期收割也是相當的嚴重,這也是菜粕相對偏強分化的原因,而市場預期的質量損害得到確認,不過菜籽的單產水平還是有較大提高。

馬來西亞及我國棕櫚油庫存均處于較低水平,但冬季為棕櫚油消費淡季,消費端的疲軟將會抑制其上漲行情。船運調查機構ITS發布的數據顯示,11月1日~25日,馬來西亞棕櫚油出口量為89.50萬噸,環比減少10.30%。棕櫚油市場下游疲軟將壓制目前高位期價。油脂謹慎看多,可適當參與豆棕、菜棕價差修復套利。

表1 馬棕櫚油出口情況

數據來源:天下糧倉、神華研究院

三、后市展望及策略

圖4 豆粕主力合約走勢

數據來源:Wind、神華研究院

技術上看,豆粕突破前高,反彈強勁,當前高位橫盤整理,技術上仍有上沖可能。在嚴格止損的前提下,多單可繼續持續啊。綜合來看,經過幾個月的去庫存,目前國內豆粕庫存接近低位。進入12月份國內有補庫需求,中國大豆需求將增加。再加上本年度美豆銷售數據一直走好,后市豆類反彈動力將來自需求端,多單可逢低參與,等待可能的天氣炒作。豆棕價差繼續收窄,豆油替代棕櫚油效應增強,菜油拋儲成交活躍,國內進入食用油旺季,豆棕價差,菜棕價差有望繼續修復。繼續做多豆棕、菜棕價差套利。

神華期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。