目前新季菜籽收購進度緩慢,菜粕上市時間推遲,短期支撐菜粕價格,但隨著各地補貼細則出臺,菜粕的集中上市料將使其價格再度承壓。油菜籽期貨則在菜籽價格市場化進程中走弱并向現貨價格靠攏,令進口菜籽價格倒掛失去進口優勢。菜油方面由于夏季消費淡季需求縮減對菜油庫存消化有限,持續承壓運行,周邊盤面也缺乏有力提振,使菜油走勢以弱勢振蕩為主。

一、市場行情回顧

(一)期貨方面

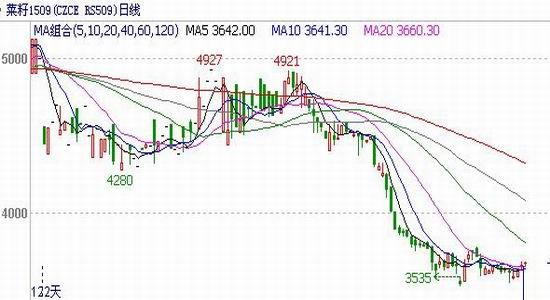

國內方面,菜籽 1509 合約維持地位小區間振蕩,3600 元/噸支撐仍然有效。短期均線逐漸聚攏交織,中長期均線仍向下延伸。截至 7 月 30 日收盤,菜籽 1509 合約月 K 線最高價 3780 元/噸,最低 3535 元/噸,漲 48 元/噸,漲幅為 1.32%,成交量增加 16614 手至 39712 手,持倉量增加 358 手至 4090 手。

菜粕 1601 合約整體呈現反彈走勢,一度上破前期振蕩區間上沿 2200 元/噸,最高漲至 2300 元/噸上方。近期回踩探試 2090 元/噸附近支撐力度。中長期均線開始緩慢向上延伸,MACDA 指標回升至正值區間運行,趨勢已由空轉多。截至 7 月 30 日收盤,菜粕 1601 合約月 K 線最高價 2322 元/噸,最低 1971 元/噸,漲 115 元/噸,漲幅為 5.69%,成交量增加 2278.3 萬手至 2756.6 萬手,持倉量增加 4.2 萬手至 44.1 萬手。

(鄭州商品交易所菜粕 1601 合約日線圖)

鄭油 1601 合約整體承壓短期均線回落。7 月初該合約上探 6200 元/噸壓力后開始偏弱調整,持續走低,近期下探 5800 元/噸支撐,該關口支撐暫時尚有效,但期價近期走勢偏空為主,均線系統開始呈現空頭排列形態,料仍有下探的需求。截至 7 月 30 日,菜油主力 1601 合約月 K 線最高價 6246元/噸,最低 5474 元/噸,下跌 236 元/噸,跌幅為 3.89%,成交量增加 19.1 萬手至 110.8 萬手,持倉量增加 1.3 萬手至 16.7 萬手。

(鄭州商品交易所菜油 1601 合約日線圖)

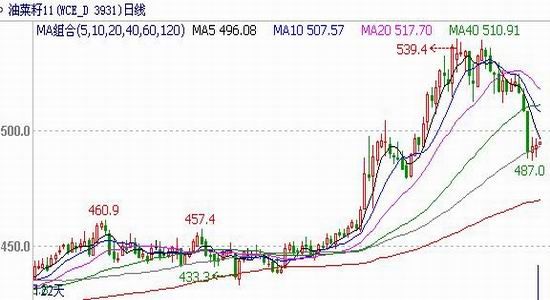

外盤方面,州際交易所(ICE)旗下的加拿大溫尼伯商品交易所油菜籽期貨市場 7 月份呈現調整走勢,但整體上漲行情仍未結束。其中,主力 11 合約月 K 線最高價 439.4 加元/噸,最低 487.0 加元/噸,跌 41.1 加元/噸,跌幅為 7.67%。成交量減少 9.0 萬手至 27.3 萬手,持倉量減少 2.1 萬手至14.0 萬手。

(二)現貨方面

今年新季油菜籽已收割完畢,由于政策的變動及細則落實的不確定性,農戶和貿易商暫時持偏觀望的態度。已有的少量上市的菜籽價格已跌落至 3400 元/噸上下,環比下滑 200 元/噸,較去年同期的托市價格 5100 元/噸跌幅達 33%。

據萬德數據,湖北主產區 7 月菜粕價格回升,因新季菜籽收購緩慢,菜粕上市推遲,令短期菜粕供應偏緊。截至 7 月 30 日報價為 2200 元/噸左右,環比上漲 180 元/噸,同比跌 780 元/噸。水產旺季需求不及預期令菜粕價格仍顯疲軟,同時豆粕價格和 DDGS 價格走低均利空菜粕市場。

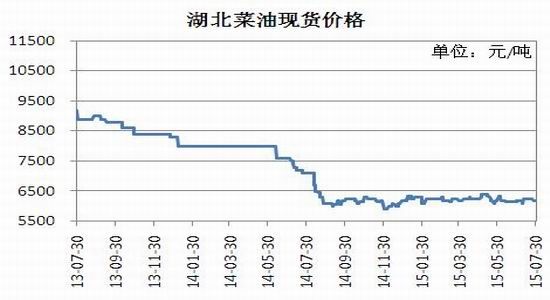

湖北地區 7 月菜油價格跟隨期貨盤面波動,先抑后揚,整體維持地位波動。截止 7 月 30 日,湖北武漢四級菜油報價 6200 元/噸,較上個月下跌 50 元/噸,同比跌 1800 元/噸。夏季為菜油消費淡季,需求不利。更重要的,臨儲政策調整后菜油不進入臨儲,相較于去年增加供給 80 萬噸,將對價格形成打壓。

(湖北武漢菜粕和四級菜油價格走勢圖數據來源:萬德數據)

二、 影響因素分析

(一)國際油菜籽本年度產量偏寬松,但下一年度產量預期下滑

據德國漢堡的行業刊物油世界稱,2015/16 年度全球油菜籽產量預計為 6400 萬噸,低于早先預 測的 6580 萬噸,也遠遠低于上年的 6900 萬噸。同時,油世界預計 2015/16 年度全球油菜籽壓榨量為 6270 萬噸,低于早先預測的 6410 萬噸,上年為 6690 萬噸。2015/16 年度全球油菜籽期末庫存預計為 490 萬噸,低于早先預測的 520 萬噸,上年為 620 萬噸。

歐盟方面,油世界預計 2015/16 年度歐盟 28 國油菜籽產量為 2150 萬噸,低于早先預測的 2200萬噸,上年為 2440 萬噸。加拿大 1380 萬噸,低于早先預測的 1500 萬噸,上年為 1560 萬噸。俄羅斯 120 萬噸,低于早先預測的 140 萬噸。

加拿大方面,油世界預計 2015/16 年度加拿大油菜籽產量為 1380 萬噸,不僅低于早先預測的 1500萬噸,也低于上年的 1570 萬噸,這也將是五年來的最低水平。作為對比,加拿大統計局發布的 2015年主要田間作物播種面積報告顯示,由于霜降損害,今年加拿大重播了 130 到 150 萬英畝油菜籽,部分耕地甚至沒有重播上油菜籽。阿爾伯塔省和薩斯喀徹溫省西部地區播種期間天氣一直干燥,沒有任降雨,原計劃種植油菜籽的耕地可能已經改種大麥和小麥。將導致加拿大油菜籽供應趨緊。且加拿大農業食品部(AAFC)認為此輪干旱造成的影響中,對油菜籽出口供應的影響要遠遠大于對國內消費的影響。AAFC 預計今年加拿大的油菜籽產量為 1430 萬噸,較早先預測值下調 62.5 萬噸,比上年減少 126 萬噸,創下三年來的最低水平。AAFC 將 2015/16 年度加拿大油菜籽出口數據下調到 760萬噸,比上年減少 160 萬噸,也將是三年來的最低水平。相比之下,國內油菜籽食用量和工業用量預計為 720 萬噸,與上年保持穩定。

(二)國內菜籽類市場基本供求情況

根據布瑞克發布的 7 月供需報告,預計 2014/15 年度菜籽產量 1020 萬噸,較上月預估維持不變,較 2013/14 年度下降 80 萬噸。由于大豆棉花直補政策效果不及預期,近期對菜籽種植調研的結果顯示,國內主要產區菜籽種植面積下降幅度達到 5-10%,因小麥種植效益高于菜籽,且勞動力成本提高進一步使種植轉向機械化程度更高用工更少的品種。預計新季 2015/16 年度國內菜籽產量下滑至920 萬噸,較 2014/15 年度下滑 100 萬噸。

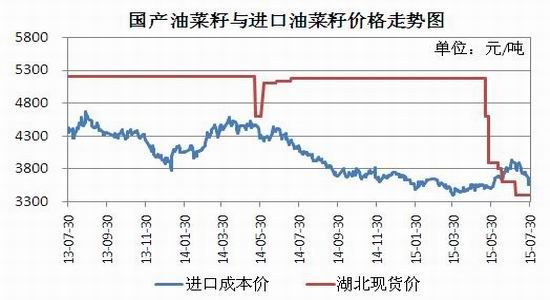

國產菜籽逐年減產,菜籽壓榨逐步集中于沿海,總壓榨量預計呈現下滑態勢。2014/15 年度菜籽壓榨量達 1430 萬噸;2015/16 年度菜籽壓榨量展望達 1410 萬噸。2014 年 6 月至 2015 年 5 月,累計進口量為 444.9 萬噸,比上一年度同期增加了 3.09%。國產菜籽預計將出現較高幅度的減產,需要進口菜籽補充缺口。展望 2015/16 年度國內菜籽進口量將達到 520 萬噸。另根據萬德數據,7 月份,進口油菜籽成本價格小幅回落至 3700 元/噸附近波動。由于國內菜籽價格大幅走低,進口菜籽價格倒掛,或將繼續改變后期油菜籽進口預期。

2014/15 年度國內菜籽庫存預計達到 39 萬噸,庫存消費比達到 2.68%;2015/16 年度國內菜籽期末庫存預計達到 24 萬噸,庫存消費比為 1.65%。

(國內油菜籽與進口油菜籽價格走勢圖 數據來源:萬德數據)

(三)國內臨儲政策調整利空菜籽類市場,但短期內菜粕價格有支撐

今年新菜籽收割后,由于壓榨利潤不佳,企業收購熱情大為降低。同時,低價使農民不愿意出售油菜籽,多處于觀望狀態。據國家糧食局 7 月 28 日消息,截至 7 月 25 日, 四川、湖北等 9 個主產區各類糧食企業收購新產油菜籽 90 萬噸,比上年同期減少 176 萬噸。

但 7 月下旬開始,江蘇、安徽、湖北等主要菜籽產區已相繼夠公布本年度菜籽補貼方案,預計菜籽收售工作將陸續展開。其中:江蘇省計劃給予種植農戶約 0.1 元/斤菜籽補貼;安徽省計劃撥款1.47 億元,其中 3000 萬元補貼油廠,其余款項補貼農戶;湖北省將中央補貼資金撥付至 2014 年油菜籽種植面積 10 萬畝以上縣(市),并由縣(市)根據 2015 年種植面積發放相應補貼金額。

后期隨著菜籽的集中上市,菜粕供應將快速增加,預計菜粕價格將再度承壓。同時,前期悲觀的預期已使農戶更多的將菜籽銷售給當地小型加工企業制作濃香性小榨菜籽油,該途徑產生的菜餅較菜粕更有優勢,一定程度上減少了后期上市菜粕的總量,因而菜粕價格較菜籽和菜油都將更為堅挺。

三、主流資金行為分析

7 月份,菜粕 1601 合約前 20 名凈空持倉波動形態與期價走勢形態較吻合,近期凈空持倉增加,期價同時回調。從前 20 名凈空持倉占比來看,主流資金在總持倉變動中占比較大,后期可重點關注該合約持倉動態。

菜油 1601 合約前 20 名凈空持倉亦小幅波動,凈空持倉量有小幅的增加,表明主流資金再度看空菜油價格,但分歧仍較大,暗示后市菜油期價仍有反復。

(鄭州菜粕前 20 名凈持倉量變化圖 數據來源:鄭州商品交易所)

四、菜籽類期價走勢技術分析

菜籽政策的變動將使菜籽價格逐漸市場化,對油菜籽期貨的活躍度有提升。油菜籽 1509 合約整體維持低位小區間偏弱振蕩。該合約持倉量平穩,成交量大幅縮減,表面多空雙方對該交投謹慎,暫時陷于僵持。由于市場對油菜籽價格帶來的新變化都保持持續觀望態度,后期菜籽期貨價格仍將以現貨為導向。

菜粕 1601 合約反彈至 2300 元/噸上方后,近期回落至 2100 元/噸附近探試 60 日均線支撐力度。該合約中長期均線開始緩慢向上延伸,MACDA 指標回升至正值區間運行,但已出現走弱跡象,預計60 日均線附近將有反彈,但反彈高度并不樂觀。

(鄭州商品交易所菜粕 1601 合約日線圖)

鄭油 1601 合約承壓短期均線偏弱振蕩,短期受 5800 元/噸關口支撐。均線系統由交織狀態轉為空頭排列。MACD 指標重回負值區域,走勢再度轉空。短線壓力位 6050 元/噸,中線壓力位 6200 元/噸;短線支撐位 5800 元/噸。

(鄭州商品交易所菜油 1601 合約日線圖)

五、8 月份菜籽類市場展望

油菜籽方面,臨儲政策變化使菜籽現貨價格走低,菜籽期貨隨之回落。同時菜籽價格市場化令油菜籽期貨活躍度提升。建議菜籽 1509 合約以反彈拋空操作為主,壓力位 3800 元/噸,下方空間短期看到 3600 元/噸,中線目標 3400 元/噸。另外,油菜籽期貨活躍度低,且臨近交割,參與需謹慎,輕倉操作為宜。

菜籽粕方面,新菜粕上市推遲令菜粕短期供應偏緊,支撐菜粕期貨價格,但隨著各地補貼細則的出臺,菜粕將面臨集中上市的壓力,菜粕價格料將再度承壓。而菜粕 1601 合約對應菜粕需求淡季,不宜追多。建議菜粕 1601 合約短期可輕倉試多,但中線建議以反彈拋空操作為主,反彈壓力位 2300元/噸附近。

菜籽油方面,臨儲政策調整使菜油不再進入國儲,短期增加菜油供應壓力,夏季菜油消費淡季也令菜油價格承壓,在周邊盤面缺乏有效利多提振的背景下,菜油反彈乏力。預計 8 月份菜油期價仍偏弱振蕩為主,可關注反彈短空機會。

瑞達期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。