∑Ĺ’ż÷–∆ŕ(ńÍąů)£ļĽýĪĺ√śłń…∆ ≤ň”ÕŅ’ťg”–Ōř

°°°°’™“™£ļ

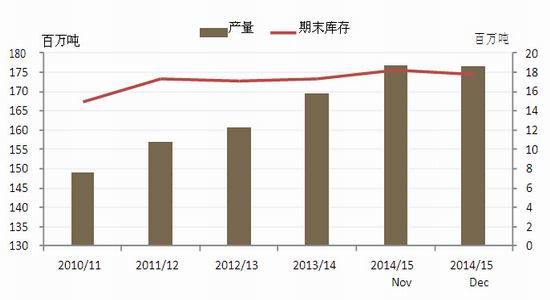

°°°°1°Ę∆ŕōõÉrłŮĄď≥Ų–¬ĶÕ£¨¨Fōõ≤ň∂Ļ”ÕŔţ∆Ĺňģ°£2014 ńÍ‘ŕɻՂĻ©Ď™≥š‘£Ī≥ĺįŌ¬≤ň”ÕÉrłŮņ^ņmŌ¬īž£¨”»∆š «ģĒńÍľ”ń√īů≤ň◊—Ķńīů∑ý‘ŲģaŐŠĻ©Ńň◊„ČÚĶń≤ň◊—≥ŲŅŕĶĹ÷–áÝ£¨Ćß÷¬≤ň”ÕĻ©Ď™›^ěť≥š‘££¨īňÕ‚£¨”Õ÷¨’ŻůwéžīśłŖ∆ů°Ęīů∂ĻÉrłŮĽō¬š“≤ÕŌņŘŃň≤ň”ÕÉrłŮĪŪ¨F£¨≤ň”Õ÷łĒĶ‘ŕ 9 ‘¬≥űĄď≥Ų 5842 ‘™/áć–¬ĶÕ°£≤ň”ÕĻ©Ď™Ķń≥š‘£“≤Ćß÷¬ 2014 ńÍ≤ň∂Ļ”ÕÉr≤Ó≥÷ņmŐé”ŕĶÕőĽ£¨¨Fōõ –ąŲ…ű÷ŃŇľ†Ė≥Ų¨F∆Ĺňģ°£

°°°°2°Ę»ę«Ú÷≤őÔ”Õ’ŻůwĻ©–Ť“ņ»ĽĆíň…°£Ķ√“ś”ŕ»ę«Úīů∂Ļľį◊ōôį”ÕĶńģaŃŅ‘Ųľ”£¨»ę«Ú÷ų“™÷≤őÔ”ÕŅāģaŃŅĹŁőŚńÍĀŪīů∑ý‘Ųľ”£¨≥š∑÷ĚM◊„ŃňŌŻŔM–Ť«ůĶń‘ŲťL£¨∆ŕń©éžīśĺS≥÷‘ŕ 1700 »fáć◊ů”“Ķń≥š‘£ňģ∆Ĺ£¨2014/15 ńÍ∂»£¨≥ż∑«≥Ų¨Fáņ÷ōĶń∂Ú†ĖńŠ÷ZľįńŌ√ņīůļĶ£¨∑ŮĄtģaŃŅ»‘ĆĘņ^ņm‘ŲťL£¨įī’’ńŅ«įĶń…ķťL†ÓõrÓA”čŅāģaŃŅĆĘŖ_ĶĹ 1.76 É|áć£¨∆ŕń©éžīśņ^ņmĺS≥÷‘ŕ 1700 ∂ŗ»fáćĶńłŖőĽ°£

°°°°3°Ę»ę«Ú≤ň”ÕĻ©–ŤłŮĺ÷Ňc…ŌńÍŌŗĪ»◊ÉĽĮ≤Ľīů°£2013 ńÍľ”ń√īů”Õ≤ň◊—Ķńģź≥£ōSģaīů∑ýŐŠłŖŃň 2013/14 ńÍ∂»»ę«Ú”Õ≤ň◊—ģaŃŅ£¨Źń∂ÝģĒńÍ∂»≤ň”ÕģaŃŅľį∆ŕń©éžīśĺýÔ@÷Ý‘Ųľ”£¨ŽS÷ÝÜőģaŌÚ’ż≥£†ÓĎBĶńĽ÷ŹÕ£¨2014 ńÍľ”ń√īů”Õ≤ň◊—ģaŃŅŹń 2013 ńÍĄďľošõĶń 1796 »fáćĽō¬š÷Ń 1556 »fáć£¨≤ĽŖ^ĪĺńÍ∂»öW√ň≤ň◊—ģaŃŅ√ųÔ@‘Ųľ”£¨”… 2110 »fáć…Ō…ż÷Ń 2400»fáć£¨ÕÍ»ęŹõ—aŃňľ”ń√īůģaŃŅĶńŌ¬Ľ¨£¨«“ 2014/15 ńÍ∂»∆ŕ≥űéžīś›^łŖ£¨ĺCļŌŌ¬ĀŪŅāĻ©Ď™ŖÄ”–ňý‘Ųľ”£¨‘ŕ‘≠ŃŌ≥š◊„Ī≥ĺįŌ¬£¨≤ň”Õ∆ŕń©éžīś”–ÕŻĪ£≥÷‘ŕ 350 »fáć“‘…ŌĶń∆ęłŖňģ∆Ĺ

°°°°4°ĘáÝÉ»≤ň”ÕŅāĻ©Ď™ĽÚ¬‘úp ĆćŽHĻ©Ď™»°õQ”ŕ ’É¶’Ģ≤Ŗ°£Źń∑N÷≤–ß“śĀŪŅī£¨áÝģa≤ň◊—ģaŃŅ›^Žy‘Ųľ”£¨2013/14 ńÍ∂»≤ň◊—ŖMŅŕŃŅīů∑ý‘Ųľ”ĶńąŲĺį“≤Žy“‘‘Ŕ¨F£¨“ÚěťŇc»•ńÍÕ¨∆ŕŌŗĪ»£¨1-4 ‘¬ī¨∆ŕ≤ň◊—ŖMŅŕČļ’•ņŻĚô√ųÔ@źļĽĮ£¨2015ńÍ…ŌįŽńÍ≤ň◊—ŖMŅŕŃŅĎ™≤Ľľį 2014 ńÍÕ¨∆ŕ£¨ŖM∂Ý≤ň”ÕŅāĻ©Ď™ŃŅŅ…ń‹¬‘úp°£”…”ŕ≤ň”Õ ’ɶ’Ģ≤ŖĶńīś‘ŕ£¨ĆćŽHĻ©Ď™ŃŅŖÄ»°õQ”ŕ√ųńÍĶń ’ɶĒĶŃŅ°£

°°°°5°ĘĶÕÉr≤ÓŌ¬≤ň”ÕŌŻŔM‘ŲťLŌŗƶė∑”^°£ńŅ«įĶńÉr≤Óňģ∆Ĺ”–ņŻ”ŕ≤ň”ÕŌŻŔMĶń‘Ųľ”£¨“Ľ∑Ĺ√ś£¨∂Ļ◊ō”ÕÉr≤Ó»‘»ĽŐé”ŕ∆ęĶÕőĽ÷√£¨Ŗ@ēĢņ^ņm“÷÷∆◊ōôį”ÕŌŻŔM£ĽŃŪ“Ľ∑Ĺ√ś£¨≤ň∂Ļ”ÕÉr≤Ó“ŗŐé”ŕ≥¨ĶÕőĽ÷√£¨Ŗ@Ī£◊CŃň≤ň”ÕŌŻŔM‘ŲťLĶńĽýĶA£¨ő“āÉÓA”č‘ŕ 500 “‘É»ĶńÉr≤Óňģ∆ĹŌ¬≤ň”ÕĆĘĒ[√ď÷ģ«įÉ…ńÍĶńŌŻŔMĶÕ√‘£¨2014/15 ńÍ∂»”–ÕŻ»°Ķ√≥¨Ŗ^ 10%Ķń‘ŲťL°£

°°°°6°ĘĽýĪĺ√śłń…∆«ťõrŌ¬≤ň”ÕŌ¬––Ņ’ťgĎ™”–Ōř°£Ćß÷¬≤ň”ÕÉrłŮťL∆ŕīů∑ýŌ¬ĶÝĶń»żāÄ÷ų“™“Úňō÷–«įÉ…āÄ“—ĹõĽÚ’ż‘ŕįl…ķłń◊É£¨ĺÕ≤ň”ÕĪĺ…Ū∂Ý—‘£¨»ÁĻŻ≤ĽŅľĎ]ɶāšČļѶĶń‘í£¨2014/15 ńÍ∂»∆šĽýĪĺ√śĆĘ”–ňýłń…∆£¨ÉrłŮ◊Ŗ∑ÄĶń÷ų“™ÔLŽUŁc‘ŕ”ŕīů∂ĻÉrłŮ£¨ő“āÉ’JěťŌŗƶ”ŕ 2013 ļÕ 2014 ńÍĶńĶÝ∑ý£¨ļů∆ŕľīĪ„ńŌ√ņōSģaīů∂ĻÉrłŮ‘Ŕ∂»ĽōĶĹ 10 √ņ‘™“‘Ō¬£¨≤ň”ÕÉrłŮļů∆ŕŌ¬––Ņ’ťg“≤Žy“‘≥¨Ŗ^ 500 ‘™/áć£¨ĹĽ“◊≤Ŗ¬‘…ŌĶń∆ęŅ’ÉAŌÚ–ŤŖM“Ľ≤Ĺ ’ĒŅ£¨Ĺ®◊h“‘ 1000 ‘™/áćěť’Ů∑ýÖĘŅľ’ū é≤Ŕ◊ų°£

°°°°Ķŕ“Ľ≤Ņ∑÷ ––«ťĽōÓô

°°°°1.1 ∆ŕōõ –ąŲĽōÓô

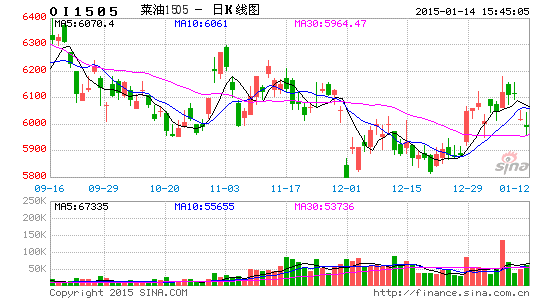

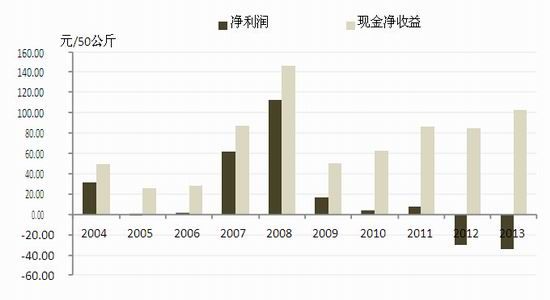

°°°°Ňc 2013 ńÍŌŗĪ»£¨2014 ńÍ≤ň”Õ’Żůw»‘≥ Ō¬īžłŮĺ÷£¨≤ĽŖ^ĶÝĄ›√ųÔ@∑ŇĺŹ£¨2013 ńÍ≤ň”ÕÉrłŮŹń 1 »f◊ů”“ĶÝ÷Ń 7000’ŻĒĶÍPŅŕ£¨Ō¬ĶÝľs 3000 ‘™/áć£¨∂Ý’ŻāÄ 2014 ńÍĶÝ∑ýĄt‘ŕ 1000 ‘™/áć◊ů”“°£ĻĚ◊ŗ…ŌĀŪŅī£¨2014 ńÍ’ŻāÄ…ŌįŽńÍ‘ŕ6800-7500 ÷ģťg’ū 飨÷Ń 6 ‘¬Ķ◊£¨ŽS÷Ý cbot īů∂Ļ –ąŲĶńĺř∑ýŌ¬ĶÝ£¨”Õ÷¨ –ąŲ’ŻůwłķŽSīůĄ›Ō¬––£¨≤ň”Õ“≤Žy“‘ņżÕ‚£¨≤ĽŖ^ĶÝ∑ý»‘–°”ŕīů∂Ļ£¨≤ň”ÕÉrłŮ‘ŕ 9 ‘¬ 9 »’≥Ų¨FńÍÉ»ĶÕŁc£¨∂Ýīů∂ĻÉrłŮ÷Ń 9 ‘¬ń©≤Ň“äĶ◊£¨Ņ…“ä≤ň”ÕÉrłŮŌŗƶ”ŕīů∂Ļľį’ŻāÄ∂ĻÓź –ąŲ“—Ĺõůw¨F≥Ų“Ľ∂®ĶńŅĻĶÝ–‘£¨÷Ľ «’ŻāÄ”Õ÷¨”ÕŃŌ –ąŲ‘ŕ‘≠ŃŌĻ©Ď™≥š‘£īůĪ≥ĺįŌ¬ńŅ«įēļŅī≤ĽĶĹ≥÷ņmÕ∆…żĶńĄ”Ѷňý‘ŕ£¨≤ň”Õ÷Ľń‹“‘»űĄ›’ū éņ^ņm÷ĢĶ◊°£

°°°°ąD 1 ≤ň”Õ÷łĒĶ◊ŖĄ›ąD

°°°°ŔYŃŌĀŪ‘ī£ļ≤©řńīůéü°Ę∑Ĺ’ż÷–∆ŕ—–ĺŅ‘ļ

°°°°1.2 ¨Fōõ –ąŲĽōÓô

°°°°¨Fōõ –ąŲÉrłŮ◊ŖĄ›ĽýĪĺŇc∆ŕōõÉrłŮĪ£≥÷“Ľ÷¬£¨≥żīň÷ģÕ‚£¨2014 ńÍĶń≤ň”Õ¨Fōõ –ąŲ≥Ų¨FÉ…īůŐōŁc÷ĶĶ√ÍP◊Ę£ļ“Ľ «∂®Ér÷––ńŖM“Ľ≤ĹŌÚ»AńŌ—ōļ£řD“∆£¨“Ú읎S÷Ý”Õ÷¨ÉrłŮ÷ō–ńĶńŖM“Ľ≤ĹŌ¬“∆£¨≥…ĪĺłŖ∆ůĶńáÝģa≤ň”ÕĶńŃųÕ®Ņ’ťgŖM“Ľ≤ĹĪĽĒDČļ£¨ŖMŅŕČļ’•≤ň”ÕĪ»÷ōĄtŖM“Ľ≤ĹŐŠłŖ£¨∆ŕōõÉrłŮ“—»ę√śÖĘ’’»AńŌ—ōļ£”ÕŹS≤ň”ÕąůÉr£¨ľīĪ„ «‘ÝĹõĪĽ’JěťŐé”ŕáÝģa≤ň”ÕĻ©Ď™ľĮ÷–ŽA∂őĶń 9 ‘¬ļŌľs£¨Źń◊ĘÉ‘ā}ÜőĒĶŃŅ“≤Ņ…“‘Ņī≥ŲŖ@∑N√ųÔ@◊ÉĽĮ£¨ťLĹ≠Ńų”Ú÷ųģaÖ^ĹĽłÓā}éž“—ĽýĪĺŽy“‘“äĶĹā}Üő£¨÷ū≤Ĺ‘Ųľ”Ķń»AńŌ”ÕŹS≥…ěťā}ÜőĶń÷ų“™∑÷≤ľÖ^”Ú°£Ķŕ∂ĢāÄŐōŁc «≤ň∂Ļ”ÕÉr≤ÓťL∆ŕŐé”ŕĶÕőĽŇ«Ľ≤£¨«“≤Ľēr≥Ų¨F≤ň”ÕÉrłŮĶÕ”ŕ“ĽľČ∂Ļ”ÕÉrłŮĶń¨FŌů(ąD 2)£¨≤ĽŖ^£¨Ŗ@–©ērļÚ“≤ÕýÕýēĢīŔ Ļ¨Fōõ≤ň”Õ≥…ĹĽŃŅīů‘Ų£¨’f√ųŹńŐśīķ–‘Ĺ«∂»≥Ųįl£¨»ŰüoĆćŽHĶńíĀɶõ_ďŰ£¨≤ň”ÕÉrłŮ≤ĽĎ™≥÷ņmĶÕ”ŕ∂Ļ”ÕÉrłŮ°£

°°°°ąD 2 »AńŌ≤ň∂Ļ”Õ¨FōõÉr≤Ó

°°°°ŔYŃŌĀŪ‘ī£ļ∑Ĺ’ż÷–∆ŕ—–ĺŅ‘ļ

°°°°Ķŕ∂Ģ≤Ņ∑÷ »ę«Ú≤ň”ÕĻ©–ŤłŮĺ÷∑÷őŲ

°°°°2.1 »ę«Ú÷≤őÔ”Õ’ŻůwĻ©–Ť“ņ»ĽĆíň…

°°°°Ķ√“ś”ŕ»ę«Úīů∂Ļľį◊ōôį”ÕĶńģaŃŅ‘Ųľ”£¨»ę«Ú÷ų“™÷≤őÔ”ÕŅāģaŃŅĹŁőŚńÍĀŪīů∑ý‘Ųľ”£¨≥š∑÷ĚM◊„ŃňŌŻŔM–Ť«ůĶń‘ŲťL£¨∆ŕń©éžīśĺS≥÷‘ŕ 1700 »fáć◊ů”“Ķń≥š‘£ňģ∆Ĺ£¨2014/15 ńÍ∂»£¨≥ż∑«≥Ų¨Fáņ÷ōĶń∂Ú†ĖńŠ÷ZľįńŌ√ņīůļĶ£¨∑ŮĄtģaŃŅ»‘ĆĘņ^ņm‘ŲťL£¨įī’’ńŅ«įĶń…ķťL†ÓõrÓA”čŅāģaŃŅĆĘŖ_ĶĹ 1.76 É|áć£¨∆ŕń©éžīśņ^ņmĺS≥÷‘ŕ 1700 ∂ŗ»fáć(ąD3)°£

°°°°ąD 3 »ę«Ú÷ų“™÷≤őÔ”ÕģaŃŅľįéžīśÓAĻņ

°°°°ŔYŃŌĀŪ‘ī£ļUSDA

°°°°ľö∑÷ĀŪŅī£¨»ę«Ú÷≤őÔ”ÕģaŃŅ‘ŲťL»‘»Ľ÷ų“™”…◊ōôį”ÕļÕ∂Ļ”ÕōēęI£¨Źń…ķťL÷‹∆ŕĀŪŅī£¨2014/15 ńÍ∂»ĪĪ√ņīů∂ĻģaŃŅ“—ī_∂®£¨ńŌ√ņĶńįÕőų…ķťLŖM»ŽÍPśI∆ŕ£¨ńŅ«įěť÷ĻŐžö‚ľį◊ųőÔťLĄ›“Ľ«–Ńľļ√£¨įĘłýÕĘ≤•∑NŔţő≤¬ē£¨∑N÷≤√ś∑e“Ľ»Á÷ģ«įÓA∆ŕ£¨»ę«Úīů∂ĻōSģa«įĺįŃľļ√°£ŹńģaŃŅĀŪ÷v◊ōôį”Õ «»ę«ÚĶŕ“Ľīů”Õ÷¨£¨“‘Ķŕ“Ľīů÷ųģaáÝ”°ńŠěť÷ųĶń∑N÷≤√ś∑e∑Ä∂®‘ŲťLĶž∂®ŃňģaŃŅ‘Ųľ”ĶńĽýĶA£¨2014 ńÍ‘ÝĹõ≥Ų¨FŖ^ ģ∑÷őĘ»űĶń∂Ú†ĖńŠ÷Z¨FŌů£¨ĶęƶģaŃŅé◊üo”įŪĎ£¨ńŅ«įĶńļ£—ůĪOúy»‘»ĽŅī≤ĽĶĹŹä∂Ú†ĖńŠ÷Z≥Ų¨FĶń◊CďĢ£¨»Űļů∆ŕ≤Ľ≥Ų¨FīůĶń“‚Õ‚£¨»ę«Ú”Õ÷¨ģaŃŅ‘ŲťLŇcģĒ«įÓA∆ŕĎ™≤ĽēĢ”–Őęīů≤Óģź°£

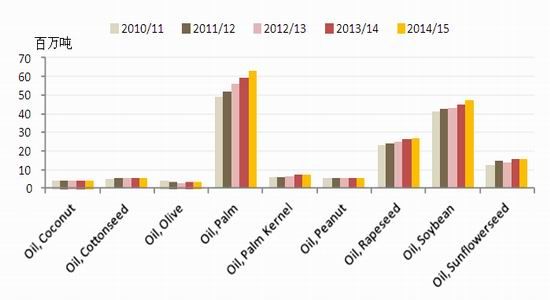

°°°°ąD 4 »ę«Ú÷ų“™÷≤őÔ”ÕģaŃŅ

°°°°ŔYŃŌĀŪ‘ī£ļUSDA

°°°°–Ť«ů∑Ĺ√ś£¨»ę«Ú÷≤őÔ”Õ ≥”√–Ť«ůŽS÷Ý»ňŅŕ‘ŲťLļÕ∆Ĺĺý ’»ŽŐŠłŖ≥ ∑Ä∂®–°∑ý‘ŲťL†ÓĎB£¨–Ť«ů÷–≤Ľī_∂®–‘›^īůĶń «Ļ§ėIŌŻŔM£¨∆š÷–÷ų“™ «…ķőÔ≤Ů”Õ–Ť«ů£¨Ņv”^»ę«Ú’ŻāÄ…ķőÔ≤Ů”Õ––ėI“ņ»Ľ“ņŔá”ŕ’Ģłģ—aŔN£¨∆š÷–įĘłýÕĘ√ņáÝ÷ų“™“‘∂Ļ”Õěť‘≠ŃŌ£¨öW√ň÷ų“™“‘≤ň◊—”Õěť‘≠ŃŌ£¨ŮRĀŪ”°ńŠ÷ų“™“‘◊ōôį”Õěť‘≠ŃŌ£¨Źń’Ģ≤ŖĶńąŐ––Ѷ∂»ĀŪŅī£¨öW√ňļÕ√ņáÝĶń…ķőÔ≤Ů”Õ…ķģa›^ěť∑Ä∂®£¨įĘłýÕĘļÕĖ|ńŌĀÜáÝľ“’Ģ≤ŖąŐ––Ѷ∂»∆’Īť≤ĽŹä£¨”»∆š‘ŕńŅ«į‘≠”ÕÉrłŮīů∑ýŌ¬ĶÝĪ≥ĺįŌ¬£¨…ķőÔ≤Ů”Õƶ÷≤őÔ”ÕŌŻŔMĶńņ≠Ą”ń‹Ń¶ ģ∑÷”–Ōř£¨–Ť«ů‘ŲťL÷ų“™”… ≥”√–Ť«ůōēęI£¨īů∑ý‘ŲťLŅ…ń‹–‘≤Ľīů£¨»Ű‘≠”ÕĶÕÉr≥÷ņmērťg›^ťL£¨Ļ§ėIŌŻŔMŅ…ń‹Õ£÷Ļ‘ŲťL…ű÷Ńōď‘ŲťL£¨ĆĘŖM“Ľ≤Ĺ∂Ű÷∆»ę«Ú÷≤őÔ”ÕŌŻŔM°£

°°°°2.2 »ę«Ú≤ň”ÕĻ©–ŤłŮĺ÷Ňc…ŌńÍŌŗĪ»◊ÉĽĮ≤Ľīů

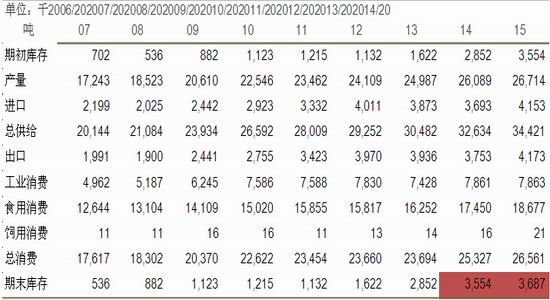

°°°°2013 ńÍľ”ń√īů”Õ≤ň◊—Ķńģź≥£ōSģaīů∑ýŐŠłŖŃň 2013/14 ńÍ∂»»ę«Ú”Õ≤ň◊—ģaŃŅ£¨Źń∂ÝģĒńÍ∂»≤ň”ÕģaŃŅľį∆ŕń©éžīśĺýÔ@÷Ý‘Ųľ”£¨ŽS÷ÝÜőģaŌÚ’ż≥£†ÓĎBĶńĽ÷ŹÕ£¨2014 ńÍľ”ń√īů”Õ≤ň◊—ģaŃŅŹń…ŌÉ|ńÍĄďľošõĶń 1796 »fáćĽō¬š÷Ń 1556»fáć£¨≤ĽŖ^ĪĺńÍ∂»öW√ň≤ň◊—ģaŃŅ√ųÔ@‘Ųľ”£¨”… 2110 »fáć…Ō…ż÷Ń 2400 »fáć£¨ÕÍ»ęŹõ—aŃňľ”ń√īůģaŃŅĶńŌ¬Ľ¨£¨«“2014/15 ńÍ∂»∆ŕ≥űéžīś›^łŖ£¨ĺCļŌŌ¬ĀŪŅāĻ©Ď™ŖÄ”–ňý‘Ųľ”£¨‘ŕ‘≠ŃŌ≥š◊„Ī≥ĺįŌ¬£¨≤ň”Õ∆ŕń©éžīś”–ÕŻĪ£≥÷‘ŕ 350»fáć“‘…ŌĶń∆ęłŖňģ∆Ĺ(ĪŪ 1)°£

°°°°ĪŪ 1 »ę«Ú≤ň”ÕĻ©–Ť∆Ĺļ‚ĪŪ

°°°°ŹńĪŪ 1 ÷–ő“āÉŅ…“‘◊Ę“‚ĶĹ»ę«Ú≤ň”ÕŌŻŔM÷–Ļ§ėIŌŻŔM◊‘ 2011/12 ńÍ∂»“‘ļůĽýĪĺÕ£÷Ļ‘ŲťL£¨Ŗ@ŇcöW√ň…ķőÔ≤Ů”Õ’Ģ≤Ŗ”–ÍP£¨“Úěť»ę«Ú≤ň”ÕĻ§ėIŌŻŔM÷–Ķń 90% «‘ŕöW√ň£¨∆šŌŻŔMŃŅľį‘ŲťL«ťõrĺÕõQ∂®Ńň»ę«Ú†Óõr°£∂Ý…ķőÔ≤Ů”Õ…ķģa–Ť“™’Ģłģ—aŔN£¨öW√ňłų≥…ÜTáÝ‘ŕĽýĪĺŖ_ĶĹŅ…‘Ŕ…ķń‹‘ī‘ŕń‹‘īŌŻŔM÷– 5%Ķń’ľĪ»Ī»ņżļů≤ĘüoŖM“Ľ≤ĹŐŠłŖŖ@“ĽĪ»ņżĶńĄ”Ѷ£¨…ķőÔ≤Ů”Õ –ąŲ»›ŃŅŖM»Ž“ĽāÄŌŗƶ∑Ä∂®ĶńÔĖļÕ†ÓĎB°£

°°°°Ķ໿≤Ņ∑÷ áÝÉ»≤ň”ÕĻ©–Ť«įĺį’ĻÕŻ

°°°°3.1 ŅāĻ©Ď™ĽÚ¬‘úp ĆćŽHĻ©Ď™»°õQ”ŕ ’É¶’Ģ≤Ŗ

°°°°ŽS÷Ý≤ň◊—ŖMŅŕĶń÷ūńÍ‘Ųľ”£¨≤ň”ÕĻ©Ď™÷–ŖMŅŕĀŪ‘ī’ľĪ»÷ūńÍ‘Ųīů£¨“Úīň‘ŕĻ©Ď™∑Ĺ√śŪö∑÷áÝģaŇcŖMŅŕÉ…āÄĀŪ‘īŅľĎ]°£ŹńáÝģaĀŪ‘īĀŪŅī£¨”…”ŕáÝÉ»”Õ≤ň◊—é◊ļű»ę≤Ņ”√ĀŪČļ’•£¨∆šģaŃŅĺÕõQ∂®ŃňáÝģa≤ň”ÕĻ©Ď™ŃŅ£¨≤ĽŖ^áÝģa”Õ≤ň◊—ģaŃŅ“Ľ÷Īõ]”–“ĽāÄĶ√ĶĹ∆’Īť’JŅ…ĶńĒĶďĢ£¨ŹńĆćŽH ’ŔŹŃŅĀŪŅīĹy”čĺ÷ 1400 ∂ŗ»fáćĶńĒĶďĢ√ųÔ@ŐďłŖ£¨ –ąŲłų∑ĹƶĆćŽHģaŃŅĻņ”čŹń 700-1000 »fáć≤ĽĶ»£¨≤Óģź›^īů£¨ŹńÕ∂ŔYĹ«∂»ĀŪŅī£¨ģĒ“ĽāÄĒĶďĢüo∑®–ő≥…“Ľ÷¬ÓA∆ŕērĺÕŽy“‘ƶ –ąŲ‘ž≥…«–Ćć”įŪĎ£¨“Úīňő“āÉŖ@ņÔłŁ∂ŗŹńģaŃŅĻ©Ď™‘Ųúp∂Ý≤Ľ «Ĺ^ƶ÷ĶĶńĹ«∂»ŖM––ŐŔϰ£

°°°°ĪMĻ‹Ć¶ģaŃŅĹ^ƶĒĶďĢÓA∆ŕ≤Ę≤Ľ“Ľ÷¬£¨Ķę –ąŲ∆’ĪťÓA∆ŕ∑N÷≤√ś∑e «÷ūńÍŌ¬ĹĶĶń£¨Ŗ@ «“ÚěťĪMĻ‹”–’Ģ≤Ŗ–‘ ’ɶ£¨Ķę”Õ≤ň◊—∑N÷≤–ß“ś“ņ»Ľ≤Ľ»›ė∑”^£¨ŹńąD 5 Ņ…“‘ŅīĶĹ£¨2009 ńÍļů¨FĹūÉŰ ’“śŇc∑N÷≤ÉŰņŻĚô◊ŖŌÚ «Ōŗ∑īĶń£¨Ŗ@Ī≥ļů «»ňĻ§≥…Īĺ÷ūńÍŐŠłŖĶń∑ī”≥£¨”…”ŕőÔŔ|Õ∂»Ž◊ÉĽĮ≤Ľīů£¨šN Ř ’»ŽŽS÷Ý ’ɶÉrŖBńÍŐŠłŖ”–ňý‘Ųľ”£¨¨FĹū ’“śī_Ćć”–ňý‘ŲťL£¨Ķę»ÁĻŻŅľĎ]ŃňÕ∂»ŽĶńĄŕĄ”ѶĶńôCēĢ≥…Īĺ£¨∑N÷≤ÉŰņŻĚôÖs «÷ūńÍŌ¬ĹĶĶń£¨”»∆š‘ŕ»ňѶ≥…Īĺīů∑ýŐŠłŖĶń2012°Ę2013 ńÍ£¨ÉŰņŻĚô“—řDěťōď÷Ķ£¨Ŗ@ ĻĶ√∑N÷≤∑eėO–‘“Ľ÷Ī‘ŕŌ¬ĹĶ£¨≤ĽŖ^£¨»ňѶ≥…ĪĺĶńŐŠłŖ‘ŕ 2014 ńÍ“—Ĺõ∑ŇĺŹ£¨ÓA”č 2014 ńÍ∂»∑N÷≤ ’“śłķ 2013 ńÍĽýĪĺ≥÷∆Ĺ£¨∑N÷≤√ś∑eúp…Ŕ∑ý∂»ēĢ”–ňý ’’≠£¨ĶęīůĶńŕÖĄ›»‘ «úp…Ŕ£¨áÝģa≤ň◊—Ļ©Ď™Žy“‘ĒUīů£¨ŌŗĎ™ĶńáÝģa≤ň”ÕĻ©Ď™“≤ēĢĹĶĶÕ°£

°°°°ąD 5 ”Õ≤ň◊—∑N÷≤ ’“ś

°°°°ŔYŃŌĀŪ‘ī£ļWind

°°°°Ŗ^»•É…»żńÍáÝģa≤ň◊—ģaŃŅĶńúp…ŔĽýĪĺ…Ō“ņŅŅŖMŅŕ≤ň◊—ŃŅĶń‘Ųľ”ŖM––ŃňŹõ—a£¨2013/14 ńÍ∂»≤ň◊—ŖMŅŕŃŅ‹S…ż÷Ń 504.56 »fáć£¨ľ”…Ō÷ĪĹ”ŖMŅŕ≤ň”Õ£¨ŖMŅŕĀŪ‘ī≤ň”ÕŅāĻ©Ď™ŃŅŖ_ĶĹ 300 »fáć£¨Ňc 2012/13 ńÍ∂»ĽýĪĺ≥÷∆Ĺ£¨≤ň”ÕŖMŅŕĻ©Ď™õ]”–ŌŮ≤ň◊—“Ľė”īů∑ý‘Ųľ” «“Úěť÷ĪĹ”ŖMŅŕ≤ň”ÕĒĶŃŅĶńīů∑ýŌ¬ĹĶ£¨Ŗ@Ī≥ļů «≤ň”Õ÷ĪĹ”ŖMŅŕņŻĚôĶńźļĽĮ°£

°°°°ąD 6 ≤ĽÕ¨∑Ĺ Ĺ≤ň”ÕŖMŅŕŃŅƶĪ»

°°°°ŔYŃŌĀŪ‘ī£ļ∑Ĺ’ż÷–∆ŕ—–ĺŅ‘ļ

°°°°ńŅ«įĀŪŅī£¨≤ň”Õ÷ĪĹ”ŖMŅŕņŻĚô»‘»Ľõ]”–ļ√řD£¨∂Ý«“≤ň◊—ŖMŅŕČļ’•ņŻĚô“≤“—ĹõźļĽĮ£¨2013 ńÍ 11-12 ‘¬∑›Ŗh∆ŕ1-4 ‘¬ī¨∆ŕľ”ń√īů≤ň◊—ŖMŅŕČļ’•ņŻĚô‘ŕ 0-150 ‘™/áć÷ģťg≤®Ą”£¨∂Ý 2014 ńÍÕ¨∆ŕŖ@“Ľ’•ņŻňģ∆ĹĄt‘ŕ-400 ĶĹ-50 ‘™/áć÷ģťg(ąD 7)£¨Čļ’•ņŻĚôĶńźļĽĮüo“…ēĢĹĶĶÕ—ōļ£ŖMŅŕ≤ň◊—Čļ’•ŹSŖMŅŕ∑eėO–‘£¨2015 ńÍ 6 ‘¬«įĶńŖMŅŕŃŅļ‹īůŅ…ń‹›^»•ńÍÕ¨∆ŕ”–ňýŌ¬Ľ¨£¨ ¬Ćć…Ō£¨ĽōÓô‘¬∂»ŖMŅŕĒĶďĢ(ąD 8)£¨’ż « 11 ‘¬ĶĹ 5 ‘¬ĶńŖMŅŕīů‘ŲĶž∂®Ńň 2013/14 ńÍ∂»ŖMŅŕŅāŃŅĶńīů∑ý‘Ųľ”£¨»Áļů∆ŕŖMŅŕČļ’•ņŻĚôõ]”–łń…∆£¨2014/15 ńÍ∂»≤ň◊—ŖMŅŕŃŅŌ¬Ľ¨ĺ÷√śĽýĪĺ›^ěťī_∂®°£

°°°°ąD 7 őīĀŪ 1-4 ‘¬ī¨∆ŕľ”ń√īů≤ň◊—ŖMŅŕČļ’•ņŻĚô

°°°°ŔYŃŌĀŪ‘ī£ļ∑Ĺ’ż÷–∆ŕ—–ĺŅ‘ļ

°°°°ąD 8 ≤ň◊—‘¬∂»ŖMŅŕŃŅ

°°°°ŔYŃŌĀŪ‘ī£ļ∑Ĺ’ż÷–∆ŕ—–ĺŅ‘ļ

°°°°ŅāĹYĀŪŅī£¨2014/15 ńÍ∂»áÝģaľįŖMŅŕĀŪ‘ī≤ň”ÕŅāĻ©Ď™∂ľļ‹Ņ…ń‹”–ňýĹĶĶÕ£¨≤ĽŖ^£¨»ÁĻŻŅľĎ]ĶĹĆćŽHĻ©Ď™ŃŅ£¨ĺÕ≤ĽĶ√≤ĽŅľĎ] ’ɶ’Ģ≤Ŗ «∑ŮēĢłń◊É£¨“Úěť√ŅńÍ ’ɶ «“‘≤ň”Õɶāš–ő ĹŖM––£¨Ŗ@ŌŗģĒ”ŕ√ŅńÍŌŗģĒīů“Ľ≤Ņ∑÷Ķń–¬‘Ų≤ň”ÕģaŃŅŖM»ŽáÝɶéžīś∂ÝőīŖM»Ž –ąŲŃųÕ®£¨«“≤Ľ’ď≤ň”ÕɶāšēĢ∑ŮíĀ≥Ų£¨»ÁĻŻ√ųńÍáÝɶ≤ň”ÕɶŃŅ≤Ľ‘Ŕ‘Ųľ”£¨ŃųÕ® –ąŲĆĘ÷Ń…Ŕ‘Ųľ” 120 »fáćÓ~Õ‚Ļ©Ď™ŃŅ£¨Ŗ@ĆĘ « –ąŲüo∑®≥– ‹Ķń£¨“Úīň£¨É¶āš’Ģ≤Ŗ «∑Ů—”ņm“‘ľį–őĄ› «∑Ůłń◊Éƶ2014/15 ńÍ∂»≤ň”ÕĻ©Ď™”įŪĎļ‹īů£¨–Ť√‹«–ÍP◊Ę°£

°°°°3.2 ĶÕÉr≤ÓŌ¬≤ň”ÕŌŻŔM‘ŲťLŌŗƶė∑”^

°°°°ĹŁńÍĀŪ”Õ÷¨ŅāŌŻŔMŖM»Ž 5%“‘Ō¬ĶńĶÕňŔ‘ŲťLŽA∂ő£¨ŅāŃŅĶÕ‘ŲťLŌ¬≤ĽÕ¨”Õ÷¨ťgĶńŐśīķ◊ų”√ť_ ľ◊ÉĶ√√ųÔ@(13/14ńÍ∂»◊ōôį”ÕŌŻŔM“ÚŔQ“◊»ŕŔY’Ģ≤Ŗ ’ĺoŖMŅŕŌ¬Ľ¨∂ÝŌ¬ĹĶ£¨ĆŔ”ŕņżÕ‚)£¨ŹńąD 9 Ņ…“‘Ņī≥Ų£¨2012/13 ńÍ∂» «∂Ļ”ÕŌŻŔMő®“ĽŌ¬Ľ¨Ķń“ĽńÍ£¨∆šĪ≥ĺįľī «‘ďńÍ∂»∂Ļ◊ō”ÕÉr≤Ó∆ĹĺýłŖŖ_ 2000 ‘™/áć£¨Ć¶∂Ļ”ÕŌŻŔMĶń“÷÷∆ ģ∑÷√ųÔ@°£ĺŖůwĶĹ≤ň”Õ£¨2011/12 ńÍ∂»≤ň”ÕŌŻŔM≥Ų¨Fļ‹īů∑ý∂»ĶńŌ¬ĹĶ£¨ŹńŔţ 500 »fáćŌ¬Ľ¨÷Ń 400 »fáćłĹĹŁ£¨Õ¨ė” «“ÚěťģĒńÍ ’ɶ’Ģ≤ŖłŖłŖŐß∆ūŃňáÝÉ»≤ň”ÕÉrłŮ£¨∂ÝŖMŅŕ≤ň◊—ľį≤ň”ÕĒĶŃŅ…–≤Ľ◊„“‘√ųÔ@õ_ďŰ’ŻůwÉrłŮ£¨≤ň∂Ļ”ÕÉr≤Ó“Ľ∂»łŖŖ_ 3000‘™/áć£¨≤ň”ÕĶńŅ…Őśīķ–‘ŌŻŔMĪĽáņ÷ō“÷÷∆£¨∂ÝÕ¨∆ŕ∂Ļ◊ō”ÕŌŻŔMĄtīů∑ý‘Ųľ”°£≤ĽŖ^£¨‘ďńÍ∂»ŌŻŔMŃŅ“≤Ņ…“‘Ņī◊Ų≤ň”ÕĄā–‘ŌŻŔMĶń“ĽāÄÖĘ’’£¨400 »fáćĽýĪĺ≥…ěťŌŻŔMŃŅĶ◊≤Ņ°£ŽSļůĶń 12/13 ńÍ∂»ļÕ 13/14 ńÍ∂»Ér≤Ó÷ū≤ĹŌ¬ĹĶ£¨≤ň”ÕŌŻŔM¬‘”–Ľ÷ŹÕ°£

°°°°ąD 9 »żīů”Õ÷¨ńÍŌŻŔMŃŅ◊ŖĄ›

°°°°ŔYŃŌĀŪ‘ī£ļ∑Ĺ’ż÷–∆ŕ—–ĺŅ‘ļ

°°°°ńŅ«įĶńÉr≤Óňģ∆Ĺ”–ņŻ”ŕ≤ň”ÕŌŻŔMĶń‘Ųľ”£¨“Ľ∑Ĺ√ś£¨∂Ļ◊ō”ÕÉr≤Ó»‘»ĽŐé”ŕ∆ęĶÕőĽ÷√£¨Ŗ@ēĢņ^ņm“÷÷∆◊ōôį”ÕŌŻŔM£¨∂Ý◊ōôį”ÕŔQ“◊»ŕŔY’Ģ≤Ŗ≤ĽīůŅ…ń‹Ľ÷ŹÕĶĹ“‘«įĶńĆíň…†ÓĎB£¨Ŗ@“‚ő∂÷Ý»ŕŔY…Őń‹ČÚ≥–ďķĶńÉrłŮĶĻíž∑ý∂»īůīů ’’≠£¨∂Ļ◊ō”ÕÉr≤Ó÷ō–ńĆĘŌ¬“∆£¨◊ōôį”ÕŌŻŔMŽm»Ľ“≤ĆĘĽ÷ŹÕ–‘‘ŲťL£¨Ķę∂ŐērťgÉ»Žy“‘Ľ÷ŹÕĶĹ 2012/13 ńÍ∂»ĶńłŖőĽ£¨Ŗ@ė”“ĽĀŪŃŰĹo≤ň”ÕļÕ∂Ļ”ÕĶńŌŻŔMŅ’ťgĆĘ”–ňýľ”īů°£ŃŪ“Ľ∑Ĺ√ś£¨≤ň∂Ļ”ÕÉr≤Ó“ŗŐé”ŕ≥¨ĶÕőĽ÷√£¨Ŗ@Ī£◊CŃň≤ň”ÕŌŻŔM‘ŲťLĶńĽýĶA£¨ő“āÉŹń»AńŌ”ÕŹS√Ņ÷‹≥…ĹĽŃŅĶńłķŘôŅ…“‘ŅīĶĹ√ŅīőňńľČ≤ň”ÕŇc“ĽľČ∂Ļ”ÕÉrłŮ∆Ĺňģēr∂ľēĢīŐľ§ģĒ÷‹≥…ĹĽŃŅīůĚq£¨ŽSļůÉr≤ÓĺÕēĢĽō…ż£¨Ŗ@∑ī”≥≥ŲģĒÉr≤ÓĪĺĺÕŐé”ŕĶÕőĽēr¨Fōõ–Ť«ůƶÉr≤ÓĶń√Űł–£¨ő“āÉÓA”č‘ŕ 500 “‘É»ĶńÉr≤Óňģ∆ĹŌ¬≤ň”ÕĆĘĒ[√ď÷ģ«įÉ…ńÍĶńŌŻŔMĶÕ√‘£¨2014/15 ńÍ∂»”–ÕŻ»°Ķ√≥¨Ŗ^ 10%Ķń‘ŲťL°£

°°°°ąD 10 ”Õ÷¨¨FōõÉr≤Ó

°°°°ŔYŃŌĀŪ‘ī£ļ∑Ĺ’ż÷–∆ŕ—–ĺŅ‘ļ

°°°°3.3 Ő◊ņŻôCēĢ∑÷őŲ

°°°°Źń¨FōõÉr≤ÓŇc≤ň”Õ≥…ĹĽŃŅƶĪ»łķŘôĀŪŅī£¨≥ż∑«áÝɶ≤ň”ÕīůŃŅíĀ Ř£¨∑ŮĄt≤ň∂Ļ”ÕÉr≤ÓŽy“‘ĶÝ÷ŃŃ„“‘Ō¬£¨Õ¨ēr£¨ŹńąD 11 ĀŪŅī£¨≤ň”Õ≥…ĹĽŃŅĶńĶń‘Ųľ”ŕÖĄ››^ěťőĘ»ű£¨‘ŕňńľČ≤ň”ÕŇc“ĽľČ∂Ļ”ÕÉrłŮ∆Ĺňģ†ÓĎBēr≥…ĹĽŇľ¨Fľ§‘Ų£¨“ĽĶ©Ér≤ÓĽ÷ŹÕ’ż÷Ķ£¨≥…ĹĽŃŅŽSľīĽ÷ŹÕ∆Ĺ∑Ä£¨Ŗ@’f√ų¨FōõģĒŌ¬Ļ©Ď™“ņ»Ľ≥š◊„£¨Ér≤Ó–Ťņ^ņmŽA∂ő–‘Ī£≥÷∆ęĶÕňģ∆Ĺ“‘őŁ“ż≤ň”Õ–Ť«ů£¨ő“āÉÓA”č 2015 ńÍ“Ľľĺ∂»É»≤ň”Õ∂ľŽy¨FĺoŹąĺ÷√ś£¨‘ŕīňŽA∂őÉr≤ÓĆĘĺS≥÷ 0-500 ‘™/áć÷ģťg’ū é°£»Ű ’ɶ’Ģ≤Ŗ—”ņm£¨∂Ģ»żľĺ∂»ŽS÷Ý≤ň◊—ŖMŅŕŃŅĶńŌ¬Ľ¨≤ň”ÕĻ©Ď™Ņ…ń‹”–ňýĺoŹąĆ√ēr≤ň∂Ļ”ÕÉr≤Ó”–ÕĽ∆∆ 500 ‘™/áćĶńĚďѶ°£

°°°°ąD 11 —ōļ£”ÕŹS≤ň”Õ√Ņ÷‹≥…ĹĽłķŘô

°°°°ŔYŃŌĀŪ‘ī£ļŐžŌ¬ľZā}°Ę∑Ĺ’ż÷–∆ŕ—–ĺŅ‘ļ

°°°°Ķŕňń≤Ņ∑÷ ŅāĹY’ĻÕŻŇc≤Ŗ¬‘Ĺ®◊h

°°°°ĽōÓôöv ∑£¨ő“āÉ’JěťĆß÷¬≤ň”Õ“‘ľį”Õ÷¨’ŻůwĹõövťL∆ŕīů∑ýŌ¬ĶÝĶń‘≠“Ú”–»żāÄ∑Ĺ√ś£ļ“Ľ «ŽS÷Ý»ňĺý ’»ŽĶńŐŠłŖĺ”√ŮŌŻŔM÷–ƶĶįį◊–Ť«ůĶń‘ŲťLť_ ľŅž”ŕƶń‹ŃŅ–Ť«ůĶń‘ŲťL£¨Ŗ@“‚ő∂÷Ý∆…Óź–Ť«ů‘ŲňŔłŖ”ŕ”Õ÷¨–Ť«ů‘ŲňŔ£¨”ÕŃŌĶńĻ©Ď™‘ŕĚM◊„∆…Óź–Ť«ůĶńÕ¨ēr”Õ÷¨Ļ©Ď™”–ňýŖ^ ££¨ĪŪ¨F‘ŕ”Õ÷¨éžīśĶńÔ@÷Ý‘ŲťL£¨”»∆š «»ŕŔYŔQ“◊Ňd∆ūĪ≥ĺįŌ¬◊ōôį”ÕŖMŅŕŃŅĶńīů∑ý‘Ųľ”īůīůŐßłŖŃň◊ōôį”Õéžīś£¨éžīś «ĽýĪĺ√śČļѶĶń÷ĪĹ”ůw¨F£¨éžīś‘Ųľ”ČļѶ÷ūĚu‘ŲīůĶń≠hĺ≥Ō¬ÉrłŮ≥ ¨FĹŁĶÕŖhłŖłŮĺ÷£¨ÉrłŮ…Ō––ļ‹»›“◊ ‹ĶĹ∆ŕ¨FŐ◊ņŻĪPīÚČļ£¨”Õ÷¨ÉrłŮ“◊ĶÝŽyĚq£Ľ∂Ģ «◊‘ 2012/13 ńÍ∂»“‘√ņáÝěť÷ųĶń»ę«Úīů∂ĻĶńúpģaĆß÷¬’ŻāÄĶįį◊∆…Ļ©Ď™∆ęĺo£¨‘ŕáÝÉ»Õķ Ę–Ť«ůŌ¬∆…ÓźÉrłŮ≤ĽĒŗĄď≥Ų–¬łŖ£¨”Õ∆…ťgĶń¬N¬NįŚ–ßĎ™éßĀŪ”Õ÷¨≥…ĪĺĶń≤ĽĒŗ◊ŖĶÕ£¨ěťÉrłŮŌ¬––īÚť_Ņ’ťg£ĽĶ໿ «◊‘ 2013/14 ńÍ∂»ť_ ľīů∂ĻģaŃŅĽ÷ŹÕ–‘‘ŲťLĪ≥ĺįŌ¬»ę«Ú”Õ◊—ÉrłŮĶń÷ū≤ĹĽō¬š£¨áÝÉ»ŖMŅŕ‘≠ŃŌ≥…ĪĺŌ¬––éßĀŪ”Õ÷¨≥…ĪĺĶńŖM“Ľ≤ĹŌ¬īž°£

°°°°∑÷ĄeĀŪŅī£¨ő“āÉ’JěťŖ@»żāÄ“Úňō÷–Ķŕ“ĽļÕĶŕ∂ĢāÄ“—ĹõĽÚ’ż‘ŕįl…ķłń◊É£¨”Õ÷¨éžīś∑Ĺ√śŽS÷Ý◊ōôį”ÕŔQ“◊»ŕŔYĶń ’ĺo£¨◊ōôį”ÕŖMŅŕŃŅīů∑ýŌ¬Ľ¨éßĀŪ 2014 ńÍ◊ōôį”ÕéžīśŹńłŖ∑ŚērĶń 120 »fáć◊ÓĶÕŌ¬ĹĶ÷Ń≤Ľ◊„ 50 »fáć£¨Ŗ@īůīůúp›pŃň”Õ÷¨’ŻůwéžīśČļѶ°£2014/15 ńÍ∂»»ę«Úīů∂ĻīůōSģa«įĺįŌ¬Ķįį◊∆…Ļ©Ď™“—≤Ľ‘ŔĺoŹą£¨“‘∂Ļ∆…ěť÷ųĆßĶń∆…ÓźÉrłŮ’ż‘ŕ÷ūĚu ß»•∆š“‘ÕýŹäĄŇĪŪ¨FĶńĽýĶA£¨”Õ÷¨ÉrłŮ ‹ĶĹ∆…ÓźĶńĒDČļīůīůúp›p°£Ķ໿āÄ“ÚňōĄt»‘”–ŖM“Ľ≤Ĺįl’ĻĶńŅ…ń‹–‘£¨»ÁĻŻģĒ«į’ż‘ŕ…ķťLĶńńŌ√ņīů∂Ļļů∆ŕŐžö‚≠hĺ≥Ńľļ√£¨“‘īů∂ĻÉrłŮěťėňóUĶń”Õ◊—ÉrłŮ”–Ņ…ń‹‘ŔŌ¬“ĽāÄŇ_ŽA£¨»ÁīňĄt”Õ÷¨…ķģa≥…ĪĺĶńŖM“Ľ≤ĹŌ¬––Ņ…ń‹ņ^ņm≤ĽņŻ”ŕ”Õ÷¨’ŻůwÉrłŮ°£

°°°°”Õ÷¨’Żůwīů≠hĺ≥»Á…Ōňý Ų£¨ĺÕ≤ň”ÕĪĺ…Ū∂Ý—‘£¨»ÁĻŻ≤ĽŅľĎ]ɶāšČļѶĶń‘í£¨2014/15 ńÍ∂»∆šĽýĪĺ√śĆĘ”–ňýłń…∆£¨“Úěť‘ŕŖh∆ŕŖMŅŕČļ’•ņŻĚôěťōďĶń«ťõrŌ¬≤ň◊—ŖMŅŕŅ…ń‹Ō¬ĹĶ£¨áÝģaĻ©Ď™ļ‹Žy‘Ųľ”ĶńĪ≥ĺįŌ¬Ļ©Ď™∂ň”–őģŅsŅ…ń‹£¨–Ť«ů∑Ĺ√ś»żīů”Õ÷¨ťgĶÕÉr≤Ó≠hĺ≥Ō¬”–ņŻ”ŕ≤ň”ÕŌŻŔMĶń‘ŲťL£¨“Ľ‘Ų“Ľúpťg≤ň”Õ◊‘…ŪĶńĻ©–ŤĽýĪĺ√ś”–ňýļ√řD°£ģĒ»Ľ£¨«įŐŠľŔ‘O « 2015 ńÍ ’ɶņ^ņmŖM––«“≤Ľ≥Ų¨Fīů“éń£íĀɶ°£

°°°°≤ĽŖ^£¨–Ť“™“‚◊RĶĹĶń «Źń∆Ĺļ‚ĪŪĀŪŅī»ę«Ú”Õ◊—ļÕ”Õ÷¨ĶńĽýĪĺ√ś»‘ļ‹īůŅ…ń‹‘ŕŌÚĆíň…∑ĹŌÚįl’Ļ£¨‘ŕŖ@āÄīůĪ≥ĺįŌ¬áÝÉ»≤ň”Õ“‘ľį”Õ÷¨’ŻůwĽýĪĺ√śĶń–©‘Słń…∆…–≤Ľ◊„“‘÷ßďőÉrłŮ◊ŖĄ›ĶńŹōĶ◊ńśřDŖM∂Ý◊ŖŇ££¨2015 ńÍłŁŅ…ń‹ «Ō¬ĶÝŅ’ťgīůīů ’’≠Ķń÷ĢĶ◊ŽA∂ő£¨ő“āÉ’JěťŌŗƶ”ŕ 2013 ļÕ 2014 ńÍĶńĶÝ∑ý£¨ļů∆ŕľīĪ„ńŌ√ņōSģaīů∂ĻÉrłŮ‘Ŕ∂»ĽōĶĹ 10√ņ‘™“‘Ō¬£¨≤ň”ÕÉrłŮļů∆ŕŌ¬––Ņ’ťg“≤Žy“‘≥¨Ŗ^ 500 ‘™/áć£¨ĹĽ“◊≤Ŗ¬‘…ŌĶń∆ęŅ’ÉAŌÚ–ŤŖM“Ľ≤Ĺ ’ĒŅ°£

°°°°≤Ŕ◊ų≤Ŗ¬‘…Ō£¨Ć¶Ď™”ŕ÷ģ«įĶńŇ–Ēŗ£¨“ň≤…»°’ū é –łŖíĀĶÕőŁ≤Ŗ¬‘£¨Ŗ@“Ľ≤Ŗ¬‘÷Ý÷ōŅľĎ]’ū éĶń∑ý∂»£¨»Á…ŌŇ–Ēŗ£¨÷Ń…Ŕ‘ŕ 2015 ńÍ…ŌįŽńÍ≤ň”Õľį∂Ļ”ÕĻ©–ŤłŮĺ÷Ōŗƶ√ųī_£¨ÉrłŮ≤®Ą”∑ý∂»≤ĽēĢŐęīů£¨Ĺ®◊h“‘ 6000 ‘™/áćěť÷–›S£¨“‘…ŌŌ¬ 500 ‘™/áćěť≤®∑ý÷Ē…ų≤Ŕ◊ų£¨‘ŕīň÷ģļů“™Ņī–¬ľĺľ”ń√īů≤ň◊—ľį√ņ∂ĻĶń…ķťL†Óõr°£ģĒ»Ľ£¨“‘…Ō≤Ŗ¬‘Ķń«įŐŠľŔ‘O «áÝɶ≤ň”Õ≤Ľ≥Ų¨FīůŃŅíĀ Ř£¨“‘ľį≤ĽēĢ≥Ų¨Fáņ÷ōĶń∂Ú†ĖńŠ÷Z¨FŌůĆß÷¬Ė|ńŌĀÜ◊ōôį”Õīů∑ý≥÷ņmúpģa£¨Ŗ@É…āÄ“ÚňōēĢ∑÷Ąeƶ≤Ň”–ģa…ķņŻŅ’ļÕņŻ∂ŗ”įŪĎ£¨»Ű“‚Õ‚įl…ķ–ŤŌŗĎ™’{’Ż∑ĹŌÚľįŅ’ťgŇ–Ēŗ°£

°°°°∑Ĺ’ż÷–∆ŕ—–ĺŅ‘ļ ĄĘĹ®ā•

–¬ņň¬ē√ų£ļ–¬ņňĺWĶ«›dīňőń≥Ų”ŕāųŖfłŁ∂ŗ–ŇŌĘ÷ģńŅĶń£¨≤Ę≤Ľ“‚ő∂÷ÝŔĚÕ¨∆š”^ŁcĽÚ◊CĆć∆š√Ť Ų°£őń’¬É»»›ÉHĻ©ÖĘŅľ£¨≤Ľėč≥…Õ∂ŔYĹ®◊h°£Õ∂ŔY’ŖďĢīň≤Ŕ◊ų£¨ÔLŽU◊‘ďķ°£ŌŗÍPĆ£Ó}

ŅīŖ^ĪĺőńĶń»ňŖÄŅīŖ^

ĺŘĹĻ

- ĺö◊÷ĪōāšņŻ∆ų£ļĆĎ◊÷Ō»…ķ

- ’∆…Ō◊ųőń…Ů∆ų£ļŻúłŮ◊ųőń

- ňĹ»ňĹ°ŅĶŠt…ķ£ļīļ”ÍŠt…ķ

- ◊É…Ū¬Ģģč»ňőÔ£ļ ÷Ľ¨¬Ģģč

- ŁcĻ÷ęFÕ£≤ĽŌ¬£ļĮāŅŮŁcďŰ

- ĹõĶšŌŮňōÔL£ļŐęŅ’Ŗh’ų͆

- ƧőÔӟł÷i£ļ…Ů√ōĶńŅ∆ĆW

- ĽōöwľÉ’ś£ļįʆĖőńĶń¬√≥Ő

- ņĹÁÕśőÔ ’≤ō…ÁÖ^£ļŐ∆∆∑

- ”ÜŹNéü…ŌťT∑ĢĄ’£ļźŘīůŹN

- Ĺ‚õQňĮ√ŖÜĖÓ}£ļĪĽłCňĮ√Ŗ

- ≤Ľ”√ňņ”õ”≤Ī≥£ļ≤ĽĪ≥Üő‘~

- Ĺ” ‹…ŮĶń’ŔÜĺ£ļ’ŔÜĺ÷ģňĢ

- ĹõĶšÕŕĶV£ļĺÚĹū√įŽU÷ģ¬√

- “Ľ∆ūīÚňģĻŻ£ļúÁŃňń«ňģĻŻ

- žŇĪ¨ń„Žp—Ř£ļĶō™z÷ģĽū2

- ńß”ÚŅŕīŁįś

- °∂–¬īů‘íőų”ő2°∑ŽpĶ©Őōôŗ∂YįŁ

- °∂ Ļ√Ł’ŔÜĺOnline°∑ –¬ņňŐōôŗŅ®

- °∂ÜĖĶņ°∑—©ĎūĶĹĶ◊÷Ń◊ū∂YįŁ

- °∂ČŰĽ√őų”ő2°∑–¬ņňŐŰĎūŐōôŗŅ®

- °∂üŠ—™»żáÝ2°∑–¬ņň÷ųĻę∂YįŁ

- °∂ņňņň∂∑Ķō÷ų°∑–¬ņňŐōôŗįŁ

- °∂ŔĽŇģ”ńĽÍ2°∑–¬ņň1888‘™į◊ĹūŅ®

- °∂Ķ໿į—Ą¶°∑–¬ņňŐōôŗĽ „@∂YįŁ

- °∂»ę√Ů∆śŘEMU°∑É»úyŐōôŗ∂YįŁ

- °∂żąťTĽĘĆĘ°∑–¬ņň∂®÷∆∂YįŁ

- °∂–¬ ŮťT°∑–°ņňŐōôŗ∂YįŁ

- Ĺ«…ęįÁ—›Óź–¬ ÷Ņ®

- …šďŰÓź”őĎÚ–¬ ÷Ņ®

- Ą”◊ųÓź”őĎÚ–¬ ÷Ņ®

- ≤Ŗ¬‘Óź”őĎÚ–¬ ÷Ņ®