╔Ž║ŻųąŲ┌(ų▄ł¾(b©żo))Ż║▓╦Ų╔┐šå╬│ųėą▓╦ė═ĘĻĖ▀Æü┐š

ĪĪĪĪ ąąŪķ╗žŅÖ

ĪĪĪĪĮžų╣╔Žų▄╬ÕŻ¼ć°(gu©«)ā╚(n©©i)▓╦Ų╔Ž┬Ą°Ż¼RM501 ║Ž╝s╩š▒P(p©ón)2278 į¬/揯¼ų▄Ž┬Ą°32 į¬/揯╗▓╦ė═ų„┴”1501 ║Ž╝s╩šė┌6148 į¬/揯¼╔ŽØq46 į¬/ćŹĪŻ

ĪĪĪĪ ę¬³c(di©Żn)Ęų╬÷

ĪĪĪĪ▓╦ūčĘĮ├µŻ║╔Žų▄?ch©ź)?gu©«)ā╚(n©©i)▓╦ūč╩š┘Å(g©░u)ār(ji©ż)Ė±ār(ji©ż)Ė±ĘĆ(w©¦n)Č©Ż¼╩ął÷(ch©Żng)Į╗═ČŪÕĄŁĪŻ«ö(d©Īng)Ž┬┤¾▓┐ĘųŲ¾śI(y©©)ęčĮø(j©®ng)═Ļ│╔╩š┘Å(g©░u)Īóē║šź╚╬äš(w©┤)═╦╩ąŻ¼╝ėų«╩▄?ch©ź)?gu©«)ā╚(n©©i)▓╦ūč£p«a(ch©Żn)ė░ĒæŻ¼─┐Ū░ė═ÅS╝┤╩╣└^└m(x©┤)Æņ┼Ų╩š┘Å(g©░u)Ż¼╩š┘Å(g©░u)┴┐ę▓┴╚┴╚¤o(w©▓)ÄūŻ¼╩ął÷(ch©Żng)Į╗ęū▐D(zhu©Żn)ĄŁŻ¼āH╦─┤©╩Ī╝░┤║ė═▓╦ūčĄ─ŪÓ║ŻĪóā╚(n©©i)├╔╣┼Ą╚Ąž┴ŃąŪ╩š┘Å(g©░u)Ż¼ŅA(y©┤)ėŗ(j©¼)Į³Ų┌ć°(gu©«)ā╚(n©©i)ė═▓╦ūčār(ji©ż)Ė±╚įīóŠS│ųŲĮĘĆ(w©¦n)ū▀ä▌(sh©¼)Ż¼│╩¼F(xi©żn)Ī░ėąār(ji©ż)¤o(w©▓)╩ąĪ▒Ė±ŠųĪŻÅ─║■▒▒╚½╩Īė═▓╦╔·«a(ch©Żn)╣żū„Ģ■(hu©¼)ūh╔Ž½@ŽżŻ¼├„─Ļć°(gu©«)╝ę░l(f©Ī)Ė─╬»║═žö(c©ói)š■▓┐į┌║■▒▒╩Ī║═▓┐Ęųė═▓╦ų„«a(ch©Żn)ģ^(q©▒)Ż¼ėŗ(j©¼)äØīŹ(sh©¬)ąąė═▓╦─┐ś╦(bi©Īo)ār(ji©ż)╩š┘Å(g©░u)ĪŻ▀@ę╗š■▓▀ęįė═▓╦ĘNų▓│╔▒Š║═▐r(n©«ng)├±║Ž└Ē╩š╚ļ×ķ╗∙ĄA(ch©│)Ż¼ĮY(ji©”)║Ž╩ął÷(ch©Żng)ąĶŪ¾┤_Č©─┐ś╦(bi©Īo)ār(ji©ż)Ż¼▓óęį╩ął÷(ch©Żng)ą╬╩Į▀M(j©¼n)ąąäė(d©░ng)ū„ĪŻ«ö(d©Īng)╩ął÷(ch©Żng)Ė▀ė┌─┐ś╦(bi©Īo)ār(ji©ż)Ż¼ć°(gu©«)╝ę▓╗ėĶča(b©│)┘NŻ╗Ą═ė┌─┐ś╦(bi©Īo)ār(ji©ż)Ż¼ć°(gu©«)╝ęĮoėĶča(b©│)┘NŻ¼Ą═ČÓ╔┘ča(b©│)ČÓ╔┘Ż¼ų▒Įėča(b©│)Įo▐r(n©«ng)├±ĪŻ┤╦═ŌŻ¼├└ć°(gu©«)┤¾Č╣╩š½@▓ĮĘź╝ė┐ņŻ¼░═╬„┤¾Č╣«a(ch©Żn)ģ^(q©▒)╠ņÜŌĖ─╔ŲŻ¼ČÓŅ^ŲĮé}(c©Īng)Æü╩█┼d╚ż╗Ņ▄SŻ¼Įoš¹éĆ(g©©)ė═ūč╩ął÷(ch©Żng)įņ│╔└¹┐šė░ĒæŻ¼╝ėų«╝ėį¬ģR┬╩ū▀ÅŖ(qi©óng)Ż¼Ž„╚§ė═▓╦ūčē║šź└¹ØÖ(r©┤n)Ż¼ę▓╩╣Ą├│÷┐┌Ėé(j©¼ng)ĀÄ(zh©źng)┴”£p╚§ĪŻ

ĪĪĪĪ▓╦Ų╔ĘĮ├µŻ║╔Žų▄?ch©ź)?gu©«)ā╚(n©©i)▓╦Ų╔ār(ji©ż)Ė±ąąŪķĘĆ(w©¦n)ųąėąĄ°Ż¼Įžų╣▒Šų▄┴∙Ż¼ķL(zh©Żng)ĮŁųąŽ┬ė╬Ąžģ^(q©▒)ć°(gu©«)«a(ch©Żn)200 ą═▓╦Ų╔ār(ji©ż)Ė±╝»ųąį┌2100-2300 į¬/ćŹę╗ŠĆŻ¼│ųŲĮĪŻčž║ŻĄžģ^(q©▒)▀M(j©¼n)┐┌▓╦ūčē║šźĄ─▓╦Ų╔õN(xi©Īo)╩█ār(ji©ż)Ė±į┌2350-2460 į¬/ćŹę╗ŠĆĪŻļSų°ÜŌ£žĮĄĄ═Ż¼─┐Ū░╦««a(ch©Żn)’Ģ┴ŽąĶŪ¾┤¾Ę∙┐s£pŻ¼║¾Ų┌▓╦Ų╔ąĶŪ¾ų„ę¬ę└┘ćą¾Ū▌┴ŽŻ¼▀@Š═▒žĒÜ┼cČ╣Ų╔▒Ż│ųę╗Č©ār(ji©ż)▓Ņ▓┼Ģ■(hu©¼)ėą╩╣ė├ā×(y©Łu)ä▌(sh©¼)Ż¼Ųõ┼cČ╣Ų╔ŽÓĻP(gu©Īn)│╠Č╚ųØu╠ß╔²ĪŻą┬Ą─Ū▌┴„Ėą▓Ī└²▒¼░l(f©Ī)Ż¼ę²░l(f©Ī)Ū▌╚ŌąĶŪ¾ęį╝░’Ģ┴ŽąĶŪ¾┐╔─▄Ž„╚§Ą─ō·(d©Īn)ænŻ¼╗“Įo║¾Ų┌▓╦Ų╔į┌ą¾Ū▌┴ŽĄ─ąĶŪ¾┬±Ž┬ļ[╗╝Ż¼ė░Ēæų°╩ął÷(ch©Żng)ą─└ĒĪŻ┴Ē═ŌŻ¼ō■(j©┤)š{(di©żo)▓ķ’@╩ŠŻ¼Ą┌╦─╝ŠČ╚ć°(gu©«)ā╚(n©©i)▀M(j©¼n)┐┌▓╦ūč┴┐╝sį┌120 ╚f(w©żn)ćŹū¾ėęŻ¼─ĻČ╚┐é▀M(j©¼n)┐┌┴┐╝s500 ╚f(w©żn)揯¼Ūę9 į┬╬ęć°(gu©«)▀M(j©¼n)┐┌▓╦Ų╔┴┐24,884 揯¼1-9 į┬└█ėŗ(j©¼)▀M(j©¼n)┐┌238,844揯¼╚ź─Ļ─ĻČ╚┐é▀M(j©¼n)┐┌┴┐125,880 揯¼▓╦Ų╔╣®æ¬(y©®ng)│õūŃŻ¼ē║ųŲų°ŲõąąŪķĪŻĖ█┐┌▀M(j©¼n)┐┌DDGS░³žøõN(xi©Īo)╩█ār(ji©ż)Ė±į┌2540-2560 į¬/ćŹĪŻ▓╦Ų╔▌^Č╣Ų╔Īó├▐Ų╔ār(ji©ż)Ė±ā×(y©Łu)ä▌(sh©¼)’@¼F(xi©żn)Ż¼ėų╚§ė┌DDGSār(ji©ż)Ė±Ż¼ørŪęų«Ū░┘|(zh©¼)Öz▓┐ķT(m©”n)ī”(du©¼)DDGS Ą─ėąĻP(gu©Īn)▀M(j©¼n)┐┌š■▓▀ė░ĒæęčĮø(j©®ng)’@¼F(xi©żn)Ż¼ō■(j©┤)ŅA(y©┤)ł¾(b©żo)’@╩Š10-11 į┬╬ęć°(gu©«)Č╝ø](m©”i)ėąė±├ūŠŲįŃ(DDGS)ĄĮĖ█║═čb┤¼ŅA(y©┤)ł¾(b©żo)Ż¼┴ŅDDGS ār(ji©ż)Ė±╚įīóŲ½ÅŖ(qi©óng)▀\(y©┤n)ąąŻ¼ėą└¹ė┌’Ģ┴ŽŲ¾śI(y©©)š{(di©żo)╔²▓╦Ų╔╩╣ė├▒╚└²Ż¼└¹║├ŲõąąŪķĪŻė╔ė┌▒╚ār(ji©ż)║Ž▀mŻ¼ę╗ą®’Ģ┴ŽŲ¾śI(y©©)ķ_(k©Īi)╩╝┘I(m©Żi)╚ļ▀h(yu©Żn)Ų┌Ą─▓╦Ų╔ĪŻ┐éĄ─üĒ(l©ói)┐┤Ż¼─┐Ū░Č╣Ų╔ąąŪķ▒Ē¼F(xi©żn)┐╣Ą°Ż¼ų„ę¬ė╔ė┌10 į┬Ę▌┤¾Č╣ĄĮĖ█┴┐╔┘Ż¼ė═ÅSķ_(k©Īi)ÖC(j©®)┬╩Ž┬ĮĄŻ¼Č╣Ų╔╣®æ¬(y©®ng)ŠoÅł╦∙ų┬ĪŻĄ½11 į┬Ž┬░ļį┬ļSų°▀M(j©¼n)┐┌┤¾Č╣┤¾┴┐ĄĮĖ█Ż¼Č╣Ų╔╣®æ¬(y©®ng)┴┐╗ųÅ═(f©┤)║¾Ż¼ėą┐╔─▄į┘Č╚╗ž┬õŻ¼ī├Ģr(sh©¬)╚į┐╔─▄═Ž└█▓╦Ų╔ąąŪķĪŻ

ĪĪĪĪ▓╦ė═ĘĮ├µŻ¼▓╦ė═ār(ji©ż)Ė±ąąŪķĘĆ(w©¦n)ųąėąĄ°ĪŻŲõųąŻ║ķL(zh©Żng)ĮŁųąŽ┬ė╬Ąžģ^(q©▒)ć°(gu©«)«a(ch©Żn)╦─╝ē(j©¬)▓╦ė═│÷ÅSł¾(b©żo)ār(ji©ż)7500-8000 į¬/ćŹ▓╗Ą╚Ż¼┤¾ČÓ│ųŲĮĪŻčž║Ż▀M(j©¼n)┐┌▓╦ūčē║šźĄ─╦─╝ē(j©¬)▓╦ė═ār(ji©ż)Ė±į┌5750-6050 į¬/ćŹę╗ŠĆŻ¼▌^╔Žų▄Ž┬Ą°50-100 į¬/ćŹĪŻė╔ė┌«ö(d©Īng)Ž┬Į^┤¾ČÓöĄ(sh©┤)ć°(gu©«)«a(ch©Żn)▓╦ė═ęčĮ╗ć°(gu©«)ā”(ch©│)Ż¼ķL(zh©Żng)ĮŁųąŽ┬ė╬Ąžģ^(q©▒)┐╔┴„═©Ą─╔┘┴┐ć°(gu©«)«a(ch©Żn)ĻÉ▓╦ė═ār(ji©ż)Ė±╚į╚╗ŠėĖ▀ļyŽ┬Ż¼ė╔ė┌ār(ji©ż)Ė±▀^(gu©░)Ė▀Ż¼╔┘ėąå¢(w©©n)Į“Ż¼ŲõąąŪķ└^└m(x©┤)▒Ē¼F(xi©żn)ų°Ī░ėąār(ji©ż)¤o(w©▓)╩ąĪ▒Šų├µŻ¼ār(ji©ż)Ė±▓©äė(d©░ng)▌^ąĪĪŻć°(gu©«)ā╚(n©©i)Č╣ė═Äņ(k©┤)┤µ╚įĖ▀Ų¾Ż¼Įžų╣11 į┬4 ╚šŻ¼ć°(gu©«)ā╚(n©©i)Č╣ė═╔╠śI(y©©)Äņ(k©┤)┤µ┐é┴┐131.99 ╚f(w©żn)揯¼▌^╚ź─Ļ═¼Ų┌Ą─106.75 ╚f(w©żn)ćŹį÷╝ė25.24 ╚f(w©żn)揯¼į÷Ę∙×ķ23.64%Ż¼Ūę11-12 į┬Ę▌Ą═│╔▒Š┤¾Č╣īó╝»ųąĄĮĖ█Ż¼┐é┴┐╗“▀_(d©ó)1290 ╚f(w©żn)揯¼╝ėų«ć°(gu©«)ā╚(n©©i)═ŌūžÖ░ė═Ą╣ÆņĘ∙Č╚┤¾Ę∙╩ššŁ║¾Ż¼11-12į┬ūžÖ░ė═ĄĮĖ█┴┐ę▓īóĘ┼┤¾ų┴į┬Š∙40-45 ╚f(w©żn)揯¼╗žÜwš²│ŻŻ¼ę▓ī”(du©¼)┤¾ū┌ė═ų¼¼F(xi©żn)žø╩ął÷(ch©Żng)╬┤üĒ(l©ói)ā╔éĆ(g©©)į┬ū▀ä▌(sh©¼)ą╬│╔ē║ųŲŻ¼┴Ņ┤¾ū┌ė═ų¼╔Žų▄£■Øq╗ž┬õĪŻ┐éĄ─üĒ(l©ói)┐┤Ż¼ŅA(y©┤)ėŗ(j©¼)Č╠Ų┌▀M(j©¼n)┐┌▓╦ė═╚įīóĖ·ļSė═ĪóūžÖ░ė═ū▀ä▌(sh©¼)š╩ÄŻ¼▓©äė(d©░ng)Ę∙Č╚▓╗Ģ■(hu©¼)╠½┤¾Ż¼11 į┬Ž┬░ļį┬Ą═│╔▒Š▀M(j©¼n)┐┌┤¾Č╣╝░ūžÖ░ė═╝»ųąĄĮĖ█ų«║¾Ż¼Č╣ė═╝░ūžÖ░ė═╚įėą▀mČ╚Ž┬╗¼Ą─’L(f©źng)ļU(xi©Żn)Ż¼╗“═Ž└█▀M(j©¼n)┐┌▓╦ė═ąąŪķĪŻūóęŌ╝ėÅŖ(qi©óng)’L(f©źng)ļU(xi©Żn)Ę└ĘČĪŻ

ĪĪĪĪ ▓┘ū„▓▀┬į

ĪĪĪĪ▓╦Ų╔┐šå╬│ųėąŻ¼Ž┬ĘĮ2200 ę╗ŠĆ┤µ▌^ÅŖ(qi©óng)ų¦ō╬ĪŻ▓╦ė═ĘĻĖ▀Æü┐šŻ¼6150 į¬/ćŹ╔ŽĘĮ┐╔Æü┐šĪŻ

ĪĪĪĪ öĄ(sh©┤)ō■(j©┤)Ė·█Ö

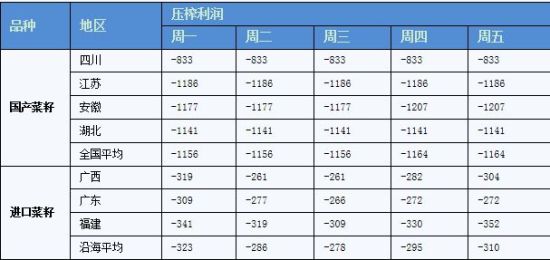

ĪĪĪĪłD1Ż║ć°(gu©«)«a(ch©Żn)▓╦ūč║═▀M(j©¼n)┐┌▓╦ūčē║šź└¹ØÖ(r©┤n)╣└╦Ń▒Ē

ĪĪĪĪ┘Y┴ŽüĒ(l©ói)į┤Ż║╠ņŽ┬╝Zé}(c©Īng)

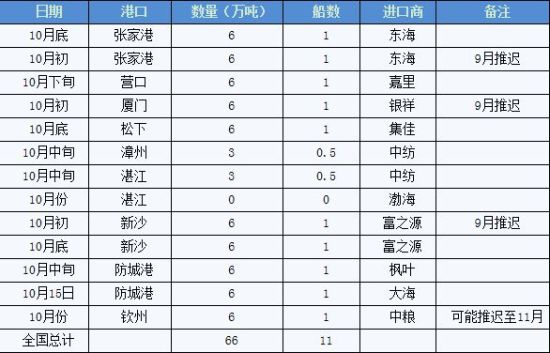

ĪĪĪĪłD2Ż║2014 ─Ļ10 į┬ć°(gu©«)ā╚(n©©i)Ė„Ė█┐┌▀M(j©¼n)┐┌▓╦ūčĄĮĖ█┤¼Ų┌ł¾(b©żo)Ėµ

ĪĪĪĪ┘Y┴ŽüĒ(l©ói)į┤Ż║╠ņŽ┬╝Zé}(c©Īng)

ĪĪĪĪ╔Ž║ŻųąŲ┌

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠW(w©Żng)ĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c(di©Żn)╗“ūCīŹ(sh©¬)Ųõ├Ķ╩÷ĪŻ╬─š┬ā╚(n©©i)╚▌āH╣®ģó┐╝Ż¼▓╗śŗ(g©░u)│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļU(xi©Żn)ūįō·(d©Īn)ĪŻ╬─š┬ĻP(gu©Īn)µIį~Ż║ ▓╦Ų╔▓╦ė═Ų┌žø

ęč╩š▓ž!

─·┐╔═©▀^(gu©░)ą┬└╦╩ūĒō(y©©)(www.sina.com.cn)Ēö▓┐ Ī░╬ęĄ─╩š▓žĪ▒Ż¼ ▓ķ┐┤╦∙ėą╩š▓ž▀^(gu©░)Ą─╬─š┬ĪŻ

ų¬Ą└┴╦

┐┤▀^(gu©░)▒Š╬─Ą─╚╦▀Ć┐┤▀^(gu©░)

Š█Į╣

- Ą┌ę╗░l(f©Ī)łD╔±Ų„Ż║“▀“čłD░╔

- ė╚¬╣┘ĘĮæ¬(y©®ng)ė├Ż║Š═╩Ūė╚¬

- Ž▓ÜgTAų╗ąĶ╗¼äė(d©░ng)Ż║╠Į╠Į

- ¬Ü(d©▓)ŽĒ╚½Ū“äō(chu©żng)ęŌ╔╠ŲĘŻ║├ŅģR

- ┤¾ą═ĮŪ╔½░ńč▌Ż║╔±├žé„Ųµ

- ─Ń─▄║ŽĄĮ10å߯║║ŽĄĮ10

- ║├═µĄĮ═Ż▓╗Ž┬üĒ(l©ói)Ż║1010

- ķ_(k©Īi)åóīżīÜų«┬├Ż║õüŲĮĄ└┬Ę

- ─æ┤¾Ą─▀M(j©¼n)üĒ(l©ói)┐┤Ż║ļuŲżĖĒ┤±

- įņĖŻ▄ć(ch©ź)ėč└¹Ų„Ż║Č·ÖC(j©®)Š½ņ`

- ķåūx╦¼▓╗═ŻŻ║X Documents

- ėóšZ(y©│)īW(xu©”)┴Ģ(x©¬)└¹Ų„Ż║╦¼ĖńėóšZ(y©│)

- ├└Ą─¤o(w©▓)įÆ┐╔šf(shu©Ł)Ż║į┬╣ŌŲ═Å─

- ĄŽ╩┐─ßą┬ū„Ż║│¼─▄Ļææ(zh©żn)ĻĀ(du©¼)

- Įø(j©®ng)ĄõĮŪ╔½░ńč▌Ż║╔±╩źų«ą─

- £y(c©©)║├╔½ųĖöĄ(sh©┤)Ż║┐┤─ŃėąČÓ╔½2

- ╬ó▓®ęµŲüĒ(l©ói)ĖąČ„ąąäė(d©░ng)

- 2013ŠĶę╗į¬É█(©żi)ą─╦═ĀI(y©¬ng)B(y©Żng)

- 2013ę╝╗∙Į╣½ęµė│Ž±╣Ø(ji©”)

- ╦«┴óĘĮųąć°(gu©«)╣½ęµŲĮ┼_(t©ói)

- ░ó└’░═░═╣½ęµÅVĖµ┤¾┘É

- ╦╝į┤ĘĮų█Ę└×─(z©Īi)£p×─(z©Īi)

- 2013É█(©żi)ėė┤╚╔Ų═Ēčń

- ╝č─▄ė░Ž±╣½ęµ

- žÜ└¦ā║═»łDĢ°(sh©▒)Ų»┴„ŽõĒŚ(xi©żng)─┐

- ĖŻ╠žŲ¹▄ć(ch©ź)Łh(hu©ón)▒Ż¬ä(ji©Żng)

- ┼«═»ÖÓ(qu©ón)ęµ▒Żūo(h©┤)╚½Ū“ąąäė(d©░ng)

- ▒╝±Yūį╚╗▒Żūo(h©┤)ĒŚ(xi©żng)─┐

- ╝č─▄ŽŻ═¹ąĪīW(xu©”)╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- ŗD╗∙Ģ■(hu©¼)─ĖėH░³Ó]╗Ņäė(d©░ng)

- 2013ÅVų▌▄ć(ch©ź)š╣

- ĪČ┼«╔±┬ō(li©ón)├╦ĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĪČüyČĘ╬„ė╬ĪĘą┬└╦¬Ü(d©▓)╝ę╠žÖÓ(qu©ón)┐©

- ĪČ─¦ė“ĪĘĮŪ’╔±åóČY░³

- ĪČå¢(w©©n)Ą└ĪĘ╣ĒĖ½╔±╣żų┴ūČY░³

- ĪČėóą█╚²ć°(gu©«)ĪĘą┬└╦┘É╩┬ūŽĒČY░³

- ĪČ═╠╩╔╔n±ĘĪĘą┬░µ┤¾ČY░³

- ĪČ╬ęĮąMTĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĪČ²łķT(m©”n)╗óīóĪĘ├═īó╝ż╗Ņ┤aČY░³

- ĪČĒŚ(xi©żng)ėOnlineĪĘą┬└╦ć°(gu©«)æ(zh©żn)īŻ(zhu©Īn)ī┘ČY░³

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü(d©▓)╝ęČY░³

- ĪČ╗Ļų«½C╩ųĪĘ┐±æ(zh©żn)┤¾ČY░³

- ĪČæ(zh©żn)ĀÄ(zh©źng)╩└ĮńĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĮŪ╔½░ńč▌ŅÉ(l©©i)ą┬╩ų┐©

- ╔õō¶ŅÉ(l©©i)ė╬æ“ą┬╩ų┐©

- äė(d©░ng)ū„ŅÉ(l©©i)ė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉ(l©©i)ė╬æ“ą┬╩ų┐©

- [žö(c©ói)Įø(j©®ng)]╣╔╩ąąąŪķ▓ķįā

- [žö(c©ói)Įø(j©®ng)]└Ēžö(c©ói)ėŗ(j©¼)╦ŃŲ„

- [┐Ų╝╝]öĄ(sh©┤)┤a«a(ch©Żn)ŲĘÄņ(k©┤)

- [ęĢŅl]ūŅ¤ßė░ęĢ┤¾Ų¼

- [┬├ė╬]ć°(gu©«)ā╚(n©©i)═ŌŠ░³c(di©Żn)▓ķįā

- [ė²ā║]ė²ā║īŹ(sh©¬)ė├╣żŠ▀Äņ(k©┤)

- [Ų¹▄ć(ch©ź)]▄ć(ch©ź)ą═▓ķįā

- [┼«ąį]╗»ŖyŲĘ«a(ch©Żn)ŲĘÄņ(k©┤)

- [ąŪū∙]ąŪū∙▀\(y©┤n)ä▌(sh©¼)▓ķįā

- [Ŗ╩śĘ(l©©)]ė░ėŹ▓ķįā

- [Ŗ╩śĘ(l©©)]ļŖęĢ╣Ø(ji©”)─┐▒Ē

- [Į╠ė²]┤¾īW(xu©”)į║ąŻ▓ķįā