缺乏消費配合 豆粕弱勢不變

1月份以來,美元走強和利空的南美產量持續壓制著國際大豆價格,CBOT大豆3月合約自1050美分/蒲附近節節敗退,失守于930美分一線,逼近900美分關口,創出近4個月以來的新低。巴西、阿根廷創紀錄的產量預期導致市場擔心中國需求將從美國轉向南美市場,而美元匯率則創下了自八月份以來的最高水平,這也奠定了大宗商品整體疲軟的基調。

一、產區天氣良好,南美增產預期強烈

南美大豆產區天氣狀況一直受到市場的關注,現價段天氣整體良好。雖然前期阿根廷產區遭遇炎熱干燥天氣,但本周阿根廷中部地區零星陣雨及較為涼爽的氣溫緩解了大豆作物生長壓力。同時,阿根廷大豆產區的高溫干燥天氣轉移到了巴西,這對于巴西大豆作物無疑是個好消息,因當地大豆作物已經接近成熟,正需要干燥天氣配合。

預測機構Informa經濟公司最新發布的報告顯示,巴西2009/10年度大豆產量為6650萬噸,較1月預估增加50萬噸;阿根廷2009/10年度大豆產量在為5400萬噸,較上月預估數字增加100萬噸,這同時也高于美國農業部1月報告中預期的6500萬噸和5300萬噸。

目前南美部分地區大豆收割正處于初始階段,繼全球最大的生產國——美國豐產之后,南美大豆產出供應也將大增。近期巴西頭號產區馬托格羅索州部分農戶新豆上市供應量開始增加,預計大豆銷售步伐將于三月份加快。

在這種情況下,市場對于中國進口需求從美國轉移至南美地區的憂慮也越來越強烈。美國農業部最新的周度出口檢驗報告顯示,截止到2010年2月1日的一周,美國大豆出口檢驗量為109萬噸,雖然仍高于去年同期的104萬噸,但低于上周的26萬噸。報告顯示過去一周,美國對我國(僅指大陸地區)裝運14船大豆。

二、大豆進口量增加,國內豆粕供應充足

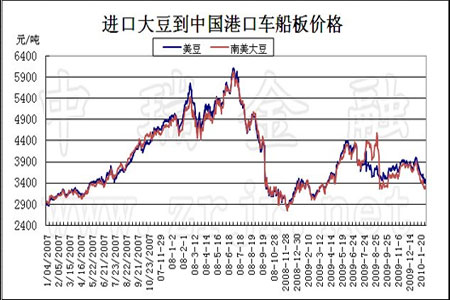

隨著國際大豆價格的持續下跌,進口大豆成本也呈下滑的態勢。截至目前,美灣到港成本價格在3382元/噸,較12月底下降了13.4%;而南美大豆到港成本也降低至3253元/噸,較12月底下降了14.5%。偏低的進口大豆價格使得國際大豆源源不斷地涌進國內市場。

國家糧油信息中心日前發布報告顯示,一季度中國進口大豆到貨量超1200萬噸已成定局,這將高于去年同期的1015萬噸,以及去年四季度的1019萬噸,未來一段時間國內大豆供應將保持充裕局面。報告同時稱,1月中國進口大豆到貨量約420萬噸,根據中國廠商裝運進口大豆進度推算,2月份到貨量預計仍將在400萬噸左右,且若南美大豆裝運順利,3月份到貨量將超過380萬噸。

由于后期大豆原料供應充裕,各地油廠總體開機率處于較高水平,豆粕供應量也逐漸增加之中。但是,近來部分銷區飼料受到節前降量的影響,需求有所下降,尤其是豬料受到來自疫病的拖累,市場成交持續清淡,不少地區出現無成交的局面。

在外盤大豆下跌以及成交清淡的拖累下,沿海各地油廠的預售合同隨時間后移,價格不斷放低,采購遠期合同的飼料企業數量也開始出現明顯的下降。目前沿海大豆油廠普通蛋白豆粕現貨價格報在3150元/噸-3250元/噸,2月份預售合同價格在3100元/噸附近,5月份預售合同則再次降低至2950元/噸-3050元/噸,可見需求市場對后期豆粕價格還是比較看淡的。

三、節前集中出欄和豬病制約豆粕消費

去年11月開始,國內部分地區溫度驟降造成的生豬疫病現象,至近期已經擴散到了全國十多個省份,造成了不少中小型的養豬企業以及散養戶將生豬提前出欄,令生豬存欄水平提前下降,同時也使得生豬育肥階段的飼料需求明顯減少。

疫病影響尚未退去,國內豬市又添利空。近期口蹄疫以及高熱病開始沖擊國內生豬養殖業,養殖戶恐慌性拋售,豬價加速下滑。承接此前跌勢,步入2月份以來,國內豬價繼續承壓下挫,局部已跌破去年10月份以來的階段性低位。除持續性疫情對國內豬市造成的沖擊以外,節前國內生豬上市量的集中放大,也進一步加速了近期整體豬價的下滑。據統計,目前國內豬糧比均價已由年初的6.71下跌至6.28,東北、華北地區養殖效益回到100元/頭以內,而華南地區則只能保本。

國內生豬疫情仍在蔓延,部分銷區的飼料消費以及終端備貨心態也受到了一定的影響,農戶恐慌性的拋售心理更是明顯。經過近一輪的集中出欄,國內生豬存欄水平已開始出現明顯下降,而在口蹄疫疫情多發區域,不少散養戶已基本處于空欄狀態。整體來看國內生豬整體存欄水平較1月份的降幅達到近2成左右。

臨近2010年春節,大部分飼料企業已經完成春節前備貨,繼續入市采購觀望心態嚴重。由于后期進口大豆原料供應充裕,沿海油廠總體開機率處于較高水平,豆粕供應數量將逐步增加,但是在缺乏消費配合的情況下,未來一段時間豆粕價格或仍呈弱勢震蕩格局。

中瑞金融:一葉

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。