ą┬└╦žöĮø(j©®ng) > Ų┌žø > š²╬─

│╔▒ŠŽ▐ųŲš{(di©żo)š¹┐šķg £¹õXģ^(q©▒)ķg▀\ąą

ĪĪĪĪ1ĪóžøÄ┼š■▓▀╩šŠo┴ŅĮī┘│ąē║

ĪĪĪĪą┬─ĻęįüĒŻ¼ć°ā╚(n©©i)▀B└m(x©┤)īŹ╩®ę╗ŽĄ┴ą┤ļ╩®ęįŠo┐s┴„äėąįŻ¼░³└©▀B└m(x©┤)╠ßĖ▀čļąąģRŲ▒░l(f©Ī)ąą└¹┬╩(SHIBOR │ų└m(x©┤)╔Ž╔²)Ż¼╠ßĖ▀┤µ┐Ņ£╩éõĮ┬╩Ż¼╩ął÷é„│÷ųąć°Ńy▒O(ji©Īn)Ģ■īó┐žųŲą┼┘Jį÷┴┐Ż¼┼¼┴”īŹ¼F(xi©żn)ų╝ŠŠ∙║Ō═ČĘ┼Ż¼ęį╝░▓┐ĘųŃyąąĢ║═ŻĘ┼┘JŻ¼▒╗ł╠(zh©¬)ąą▓Ņäe┤µ┐Ņ£╩éõĮ╔§ų┴╩Ū▓╗ī”ĘQ╝ėŽóĄ╚Ż¼▀@┴Ņ═Č┘Yš▀ī”┘YĮ├µ╩šŠoĄ─ō·æn╝ėųžŻ¼ę²░l(f©Ī)Įī┘ārĖ±äĪ┴ęš{(di©żo)š¹ĪŻć°ļHĘĮ├µŻ¼▒M╣▄╚²į┬Ų┌LIBOR ║═TED ę└╚╗ŠS│ųį┌Üv╩Ę▌^Ą═╬╗Ż¼’@╩Š┴„äėąį▓ó╬┤├„’@Šo┐sĪŻĄ½├└ć°ŖW░═±Rš■Ė«öM═Ų│÷╝ż▀MĄ─Ńyąąą┬ęÄ(gu©®)ęįĮ¹ų╣╔╠śI(y©©)ŃyąąĄ─ūįĀI═Č┘YŻ¼ę²░l(f©Ī)╩ął÷ą┬ę╗▌åĄ─╚źĖ▄ŚU╗»ĪŻ┤╦═ŌŻ¼ŽŻ┼DØōį┌▀`╝s’LļUŻ¼ę▓▀Mę╗▓Į┤╠╝ż┴╦ÜW├└╣╔╩ą║═╔╠ŲĘ╩ął÷┤¾┤ņĪŻ╩ął÷’LļUęŌūRĖ▀ØqŻ¼VIX ųĖöĄ(sh©┤)╔Ž╔²Ż¼├└į¬ÅŖä┼Ę┤ÅŚĪŻ

ĪĪĪĪ2ĪóPMI’@╩Š╚½Ū“ŠS│ųÅ═╠K┌ģä▌

ĪĪĪĪ╚½Ū“Įø(j©®ng)Ø·Ė„ĒŚųĖś╦Ą─└^└m(x©┤)╗ž┼»ī”«öŪ░õX╩ąĮoėĶę╗Č©╠ßš±ĪŻ╔Žų▄╣½▓╝Ą─├└ć°Ą┌╦─╝ŠČ╚GDP ╝Š▒╚š█─Ļ┬╩┤¾Ę∙į÷ķL5.7%Ż¼Ė▀ė┌ŅAŲ┌ųąųĄ4.6%ĪŻūŅą┬╣½▓╝Ą─╚½Ū“PMI ųĖś╦║═OECDŅI(l©½ng)Ž╚ųĖś╦’@╩Š╚½Ū“Įø(j©®ng)Ø·└^└m(x©┤)į┌Å═╠K╗ž┼»═ŠųąĪŻ├└ć°╣®æ¬╣▄└Ēģf(xi©”)Ģ■(ISM) 1╚š╣½▓╝Ż¼Ųõ1į┬Ę▌ųŲįņśI(y©©)ųĖöĄ(sh©┤)╔ŽōPų┴58.4Ż¼×ķ2004─Ļ8į┬ęįüĒūŅ╝č▒Ē¼F(xi©żn)Ż¼12į┬║═11į┬Ęųäe ×ķ54.9║═53.7ĪŻ┤╦Ū░Ż¼╩ął÷ŅAŲ┌1į┬Ę▌įōųĖöĄ(sh©┤)×ķ55.3ĪŻ

ĪĪĪĪÜWį¬ģ^(q©▒)1į┬RBS/NTCųŲįņśI(y©©)▓╔┘ÅĮø(j©®ng)└Ē╚╦ųĖöĄ(sh©┤)(PMI)×ķ52.4Ż¼▀B└m(x©┤)Ą┌╦─éĆį┬Ė▀ė┌50.0śs┐▌ĘųĮńŠĆŻ¼ę▓äō(chu©żng)Ž┬08─Ļ1į┬ęįüĒūŅĖ▀╦«ŲĮŻ╗12į┬PMIė╔│§ųĄ52.0ą▐š²×ķ51.6ĪŻųąć°╬’┴„┼c▓╔┘Å┬ō(li©ón)║ŽĢ■(║åĘQCFLP)’@╩ŠŻ¼1į┬Ę▌PMI×ķ55.8Ż¼ļmĄ═ė┌╚ź─Ļ12į┬Ę▌Ą─20éĆį┬Ė▀³c56.6Ż¼Ą½╚į╠Äė┌▌^Ė▀Ė▀╬╗ĪŻįōųĖöĄ(sh©┤)’@╩Š│÷Ż¼ųąć°ųŲįņśI(y©©)▀B└m(x©┤)Ą┌╩«ę╗éĆį┬īŹ¼F(xi©żn)į÷ķLŻ¼Ę┤ė││÷ųąć°Įø(j©®ng)Ø·└^└m(x©┤)╗ž┼»ĪŻ

ĪĪĪĪ┼c┤╦═¼ĢrŻ¼ųąć°╣½▓╝Ą─ŽĄ┴ą1 į┬Ę▌öĄ(sh©┤)ō■(j©┤)ę▓ŽÓ«öÅŖä┼Ż¼░³└©╣żśI(y©©)╔·«a(ch©Żn)/░l(f©Ī)ļŖ┴┐└^└m(x©┤)ÅŖä┼╗ž╔²Ż╗õXĄ─ų„ꬎ┬ė╬ąąśI(y©©)░³└©Ę┐Ąž«a(ch©Żn)ą┬ķ_╣ż├µĘeį÷╦┘Ą─┤¾Ę∙’j╔²ęį╝░Ų¹▄ć«a(ch©Żn)┴┐Ą─Ė▀╬╗▀\ąąŻ╗═¼ĢrĪ░Į©▓─Ž┬Ól(xi©Īng)Ī▒š■▓▀Ą─īŹ╩®ę▓ī”õX▓─ąĶŪ¾į÷ķLśŗ(g©░u)│╔Øōį┌Ą─└ŁäėĪŻ

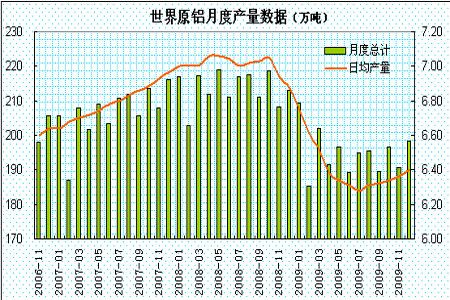

ĪĪĪĪ3Īó╚½Ū“õX«a(ch©Żn)┴┐ŠS│ųį÷ä▌

ĪĪĪĪō■(j©┤)ć°ļHõXśI(y©©)ģf(xi©”)Ģ■(IAI)╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╚½Ū“12į┬įŁõX«a(ch©Żn)┴┐▌^11į┬Ą─190.9╚fćŹį÷╝ė75,000揯¼╗“4%Ż¼ų┴198.4╚fćŹĪŻ12į┬╚½Ū“įŁõX«a(ch©Żn)┴┐▌^2008─Ļ═¼Ų┌Ą─213.0╚f揎┬ĮĄ146,000揯¼╗“6.9%ĪŻ12į┬╚½Ū“╚šŠ∙õX«a(ch©Żn)┴┐×ķ64,000揯¼Ė▀ė┌11į┬Ą─63,600ćŹĪŻ

ĪĪĪĪć°ā╚(n©©i)12į┬Ę▌įŁõX«a(ch©Żn)┴┐133.1╚f揯¼─Ļ╗»ųĄ×ķ1,517╚f揯¼▌^11į┬Ę▌ąĪĘ∙╗ž┬õĪŻĄ½å╬į┬«a(ch©Żn)┴┐Łh(hu©ón)▒╚į÷ķL0.3%Ż¼═¼▒╚ätį÷ķL40.7%Ż¼×ķå╬į┬«a(ch©Żn)┴┐Ą─ūŅĖ▀ėøõøĪŻCRUšJ×ķŻ¼ųąć°ė┌╚ź─Ļ│§═Ż«a(ch©Żn)Ą─370╚f揫a(ch©Żn)─▄Š∙ęč╗ųÅ═Ż¼ŅAėŗĮ±─Ļ╔Ž░ļ─Ļ▀ĆĢ■ėą120╚f揹┬Į©«a(ch©Żn)─▄═Č«a(ch©Żn)Ż¼┴Ē═Ō▀Ćėąį┌Į©Ą─300╚f揫a(ch©Żn)─▄īóį┌Į±─ĻĄū╗“├„─Ļ│§═Č«a(ch©Żn)ĪŻŅAėŗ12į┬Ę▌ęįüĒĄ─║«│▒╠ņÜŌ╩╣Ą├ć°ā╚(n©©i)įŁõXų„«a(ch©Żn)ģ^(q©▒)(║■▒▒Īó║ė─ŽĪó╔Į¢|ĪóĻā╬„ĪóųžæcĪó┘Fų▌║═įŲ─Ž)Ą─ļŖ┴”╣®æ¬╩▄ĄĮŽ▐ųŲŻ¼īóī”12į┬Ę▌║═1į┬Ę▌«a(ch©Żn)┴┐ĦüĒė░ĒæĪŻĄ½ķLŲ┌üĒ┐┤Ż¼ļSų°ą┬į÷«a(ch©Żn)─▄Ą─Ļæ└m(x©┤)═ČĘ┼┼c╚½Ū“õXŽ¹┘MĄ─└^└m(x©┤)Å═╠KŻ¼ć°ā╚(n©©i)įŁõX«a(ch©Żn)┴┐īó└^└m(x©┤)į÷ķLĪŻ

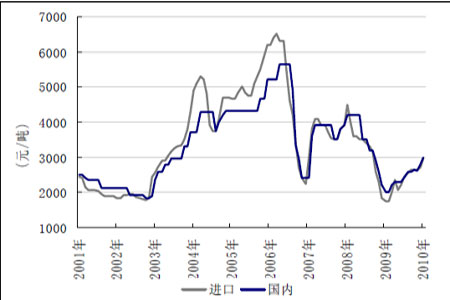

ĪĪĪĪ4Īó č§╗»õX╔Žš{(di©żo) │╔▒Šų¦ō╬¬q┤µ

ĪĪĪĪ╩▄ć°ā╚(n©©i)═ŌįŁõX╩ął÷└^└m(x©┤)Å═╠KĄ─ė░ĒæŻ¼1 į┬Ę▌č§╗»õXārĖ±▀B└m(x©┤)╔ŽØqŻ¼─┐Ū░ĘŪųąõX¼F(xi©żn)žøč§╗»õXų„┴„ārĖ±×ķ2,900Ī½2,950 į¬/揯¼Č°ųąõXĄ─č§╗»õXārĖ±ę▓╔Žš{(di©żo)ų┴3,000 į¬/ćŹĪŻ═¼Ģrć°═ŌõXę▒¤ÆŲ¾śI(y©©)ė╔ė┌│╔▒ŠĪóŁh(hu©ón)Š│Ą╚įŁę“Ž▐ųŲŻ¼£pĪó═Ż«a(ch©Żn)Ūķørć└ųž(ę“─▄į┤ārĖ±▀^Ė▀Ż¼├└ć°õXśI(y©©)ėŗäØĻP(gu©Īn)ķ]╬╗ė┌ęŌ┤¾└¹Ą─Fusina║═Portovesmeā╔éĆę▒¤ÆÅS)Ż¼Č°ć°ā╚(n©©i)ę▓ė╔ė┌įŁ┴ŽØqār┤┘╩╣╔·«a(ch©Żn)│╔▒Š╠ßĖ▀Ż¼─┐Ū░ŲĮŠ∙ļŖõX│╔▒Šį┌1.35-1.5╚fį¬/揯¼╝ėų«┐╝æ]š²│Ż└¹ØÖ╦«ŲĮŻ¼│╔▒Š└^└m(x©┤)ī”õXārśŗ(g©░u)│╔▌^ÅŖų¦ō╬ĪŻ

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼╚½Ū“Įø(j©®ng)Ø·čė└m(x©┤)Å═╠K▓ĮĘźŻ¼ųŲįņśI(y©©)│ų└m(x©┤)╗ž╔²Ż¼õXąĶŪ¾ėą═¹└^└m(x©┤)╗ųÅ═Ż╗Ą½į┌ųąć°žøÄ┼š■▓▀Šo┐sĪó├└ć°öMŽ▐ųŲŃyąąśI(y©©)ūįĀIśI(y©©)äš(w©┤)ęį╝░ÜWį¬ģ^(q©▒)Ą─ą┼┘Jå¢Ņ}Ą─ė░ĒæŽ┬Ż¼Į╚┌╩ął÷ą┼ą─ę└┼f│ąē║Ż¼├└į¬ū▀ÅŖę▓╝ėäĪĮī┘š{(di©żo)š¹ē║┴”Ż¼╩▄ĄĮ│╔▒Šę“╦žų¦ō╬õXārŽ┬š{(di©żo)┐šķgŽÓī”╩▄Ž▐Ż¼Č╠Ų┌õXārėą═¹ŠS│ų16000-17000ģ^(q©▒)ķgš╩ÄĪŻ

ĪĪĪĪųą╚Į╚┌Ż║Įęū

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D(zhu©Żn)▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠW(w©Żng)ĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚(n©©i)╚▌āH╣®ģó┐╝Ż¼▓╗śŗ(g©░u)│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

ŠW(w©Żng)ėčįušō

- ĪŠ╩ųÖCĪ┐ ųŠ┴ßŗ╔┬ĢūŻĖŻ─Ń

- ╚ż╬Č┘R┐© ║×├¹ ╩ųÖCŖ╩śĘ

- ĪŠłDŲ¼Ī┐ ░óĘ▓▀_Įø(j©®ng)ĄõłDŲ¼

- ╠ņ║¾═§ĘŲĮø(j©®ng)ĄõłDŲ¼ŌÅ┬Ģ

- ĪŠų„Ņ}Ī┐ ├└┼«ÄøĖń ├¹▄ć

- ĘŪų„┴„ └╦┬■É█Ūķ ų„Ņ}Äņ

- ĪŠ┘R┐©Ī┐ ─ŃŽ±──Åł├„ąŪ─ś

- ĮY(ji©”)╗ķšł╝Ē ╔·╚š┘R┐© ╔·╚š

- ĪŠŌÅ┬ĢĪ┐ É█Ūķ┘I┘u ¼ö¹É

- ╚╦į│╠®╔Į ¾HūėĄ─┬Ģę¶

- ĪŠŖ╩śĘĪ┐ ąĪ╔“Ļ¢Č©╔Ž┤║═Ē

- ┘Fų▌─ą│ųĖ½┐│╦└Ų▀├¹╝ę╚╦

- ĪŠŽ▓ą┼Ī┐ ─ŃĄ─ššŲ¼äėŲüĒ

- ė──¼ĖŃą” īæšµ æc╣Ø(ji©”)╚š

- ĪŠė╬æ“Ī┐ ├Ō┘MŽ┬▌dĮKśOPK

- ęµųŪė╬æ“ äėū„ Ėé╦┘ ĮŪ╔½

- Īż ▒Ūčū---▒Ūčū---ĮŌøQ├Ņšą

- Īż┼«ąįžSąž--┤¾ĄĮ╝ŌĮą(łD)

- Īż┐┌│¶©D┐┌│¶©Dėą├ŅšąŻĪ

- ĪżĖ▀č¬ē║Ė▀č¬ų¼--ą┬ĘĮĘ©

- ĪżČ¼╝Š╩Ū£pĘ╩Ą─³SĮŲ┌

- Īż ┐╣č§╗»čėŠÅ╝Ü░¹╦ź└Ž

- Īż▒Ūčū---▒Ūčū---ąĪą─░®ūā

- Īż╦»ėX£pĘ╩╩▌ĄĮ─Ń╝ŌĮąŻĪ

- Īż▒Ŗ┼«ąŪ×ķžSąž"įŃ╠Ż"╝tŠŲ

- Īż╦«╣¹£pĘ╩----įĮ│įįĮ╩▌ŻĪ

- Īż├└¹ÉĪóĮĪ┐ĄĪóųŪ╗█┼«╚╦

- Īż ├└░ū╦▄╔ĒžSąžę╗▓ĮĄĮ╬╗

- Īż Ż▒─Ļ┘ŹŻ▒Ż░─ĻĄ─ÕXłD

- ĪżB(y©Żng)╔·Īó├└ŅüĪóŠo─wĪóŽŃ¾w

- Īż┤“║¶ćŻ--ąĪą─Ō¦╦└(łD)

- Īż├└┼«║╚£½žSąž--Į^└▓ŻĪ