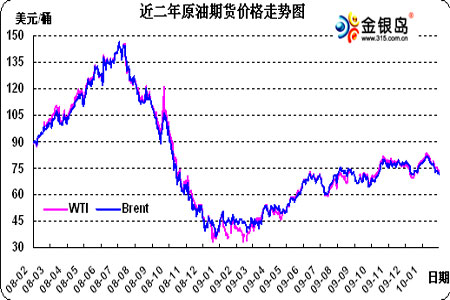

國際原油價格或將沖上80美元每桶

2010年年初的原油期貨曾出現罕見的十連陽,直指84美元/桶關口。但此后由于天氣利好消失、供需基本面轉向疲軟,而經濟面支撐有限,國際油市在1月剩余交易日里節節敗退,月末的歐美油價已與月初的近15個月高點相差10美元以上。

美國東北部地區氣溫回升至正常水平,可以說是1月原油價格高位跳水的導火索。而最新氣象報告顯示,美國多數地區氣溫再度降至歷史低點,預計東北部2月上旬氣溫將平均低于正常水平,未來幾周天氣可能更為寒冷。美國取暖油消費有望隨之回暖。

另一方面,1月各周美國各項油品庫存仍處于同期均值水平高位。EIA最新周度報告顯示,1月29日當周,美國商業油品庫存總計增加70萬桶,其中原油庫存增加230萬桶,而汽油庫存減少130萬桶,煉廠開工率下滑0.8個百分點至77.7%。不過,考慮到未來天氣和成品油消費情況,此后幾周的庫存壓力應會有所緩解,2月的原油供需關系或將緩慢改善。

歐佩克方面,各成員國石油官員及相關人士近期普遍表示,目前70-80美元/桶的油價較為合理,歐佩克3月17日維也納會議應會繼續維持現有產出配額。在油價達到3位數前,歐佩克將不太可能提高其石油產量目標。

2010年初美國經濟僅為溫和改善。雖然近期公布的1月制造業活動指數和去年12月成屋簽約銷售指數的提升高于預期,但失業率一直居高不下。根據最新的2011財年預算開支報告的預測,美國2010財年政府預算赤字將達到1.6萬億美元的歷史新高。嚴重的財政問題不但可能束縛美國政府刺激經濟、促進就業的手腳,甚至可能令美國經濟陷入二次衰退。美國總統奧巴馬此前承諾將繼續推進醫療改革和金融業監管,也將影響投資者心態。

中國央行在1月動作頻繁,表明為抑制經濟過熱,中國已著手收緊流動性,后續仍將有相關措施出臺。市場對中國加息時點的預期已提前到最早2-3月。中國未來經濟增長步伐可能放慢,這一方面會拖累全球經濟復蘇進程,另一方面也將抑制這個全球第二大能源消費國的石油需求。事實上,隨著全球主要經濟體經濟復蘇態勢趨于穩定,各國央行年內收緊貨幣政策的預期也日漸強烈,同樣加重了市場對全球經濟回升力度的擔憂。

此外,尼日爾三角洲地區政治動蕩,類似輸油管道遭破壞的暴力事件仍可能頻繁發生。以及伊拉克、委內瑞拉等重要產油國油田開發情況,都可能在短期內影響石油供應,進而左右市場心態。

總體看來,供需基本面出現好轉苗頭,但能源需求憂慮依舊存在。目前全球經濟復蘇的進程中仍存在不少不確定性,難免造成油市的振蕩。短期內的樂觀數據或政策利好可能拉高油價,但難以給予市場持續的推漲動力。此外,經過前期的持續下挫,油價短期技術指標已經超跌,也有反彈的需求。預計油市底線將在2月振蕩推高,期貨價格應可在幾番調整后站穩在80美元/桶之上。

金銀島 蔣令西

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。