2010年投資滬膠期貨的關鍵詞搶局與入袋

搶局與入袋是斯諾克的專用名詞,也是2010年投資滬膠期貨的關鍵詞。在基本面并不出色的前提下,支持上漲的只有外部因素,比如通脹、流動性等,當大家熱議流動性什么時候退出的時候,國家給投資者吃“定心丸”,在這樣大背景下,明年行情可分為主食行情和點心行情,主食行情顧名思義就是把明年一年該賺得錢都賺回來,即搶局;點心行情可做可不做,主食行情的策略是搶,指必須要在政策退出前走掉,入袋是入袋為安的意思。投資者要謹防在泡沫破裂的時候成為最后一個接棒者。

一、 宏觀--通脹預期

1. CPI

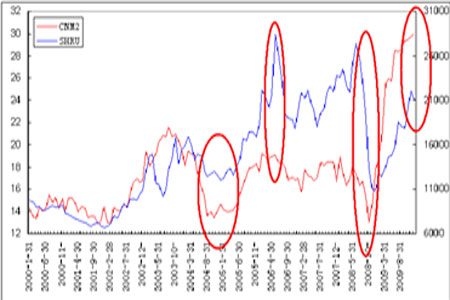

2009年2月是個具有標志性的月份,2月居民消費價格總水平(CPI)同比下降1.6%,6年來首度出現負增長,11月CPI由負轉正,CPI降幅在2月探底之后,在3月到5月稍微反彈回升后,又在6月探底并在7月達到谷底,降幅達1.8%。8月,CPI收窄降幅為-1.2%,11月轉正。2010年CPI高點可能出現在7月份前后,峰值將超過3.5%,這一時間段屬于刺激政策退出的時間窗口。

如圖所示:CPI跟滬膠走勢相關性高,如圈中所示;第四個圈中滬膠漲幅遠大于CPI,也就是說,滬膠已經相當于CPI到達3%左右時的價位;當CPI到達3%時,滬膠漲幅會更大,這是我們提示大家搶局的原因之一。

2. GDP

無論是從三大需求結構因素分析還是從供給的因素分析,明年內地的GDP增長應該會出現兩位數。

如圖所示:GDP跟滬膠走勢相關性高,如前三圖所示;明年GDP的目標是10%,現在已經是9-10%左右,滬膠的上漲空間也會被壓縮,如果GDP在2010年有一點點風吹草動的時候,我們再次提示大家搶局是2010的關鍵詞。

3. M2

M2同比增速再創逾10年來的新高,M2增長和新增信貸都大大超出預期,伴隨GDP 數據的聲明中承認出口情況“嚴峻”,政策制訂者也在暗示,如果經濟現在開始溫和地收縮,M2將要花很多年才能回復到其長期平均水平。

如圖所示:GDP跟滬膠走勢相關性高,如前三圖所示;看第四個圈,M2在前所未有的高位,退出政策也劍在弦上,一旦M2出現回調,或回落到20%左右的正常水平,對滬膠膠價打擊是不言而喻的,我們第三次提示大家搶局的重要性。

4. 出口

從外部需求來看,出口將呈恢復性增長,但不確定性仍然較大。出口的改善雖好于預期,但進展依然緩慢,出口放緩對于中國經濟回暖沒有明顯“減分”作用。11月份中國出口同比有望恢復正增長,明年出口形勢更將大幅好轉。預計出口同比降幅將在年底接近0,明年上半年恢復到0-10%的正增長。

如圖所示:進出口跟滬膠走勢相關性高;出口數據是政府退出政策的重要依據,標準是10%,也就是說當出口恢復到10%或左右時,搶局游戲也即將進入尾聲。

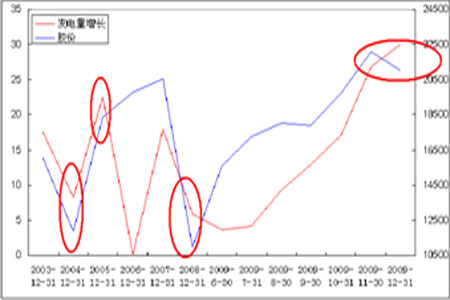

5. 發電量

由于汽車、輪胎等跟發電量息息相關,發電量對研判滬膠走勢起到重要作用。自11月20日起,全國銷售電價每千瓦時平均提高2.8分錢,自今年6月開始,用電量單月轉正并持續正增長,到了9月份,實現了兩位數增長。電量和經濟的關系應該說現在不會有變化。這是因為現在我國處于工業化和城鎮化發展階段,看經濟需要看用電量,這個階段預計將會持續到2020年。

從電力數據可以看出,用電量底部徘徊的情況已經改變,尤其是從二季度開始用電量增速加快,表明國內宏觀經濟加速向好的趨勢已無懸念。退出政策同樣無懸念。

如圖所示:發電量增長跟滬膠走勢相關性高;看第四個圈,發電量已經到了一個相對高的位置,并且還有繼續上升的能力,意味著滬膠還有上漲空間,也就存在搶局的基礎。

宏觀總結:

我們提出搶局行情的主要性和重要性,搶局行情的理論基礎是要趕在退出政策前撤退,而退市要看四個重要指標,1,總體經濟增長達到9%以上;2,CPI由負轉正,達到3%或以上;3,出口達到10%或以上;4,就業狀況明顯改善。明年中期之前不太可能出臺上調存款準備金率和人民幣升值等緊縮政策,但若國際收支順差導致流動性過剩出現的時間早于預期,不排除明年二季度開始上調存款準備金率的可能。

二、 微觀--基本面

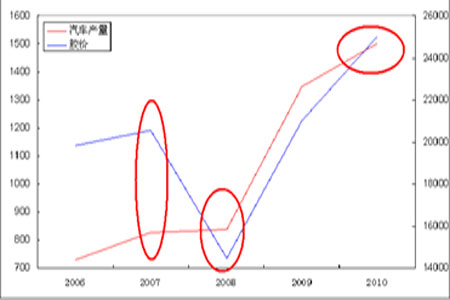

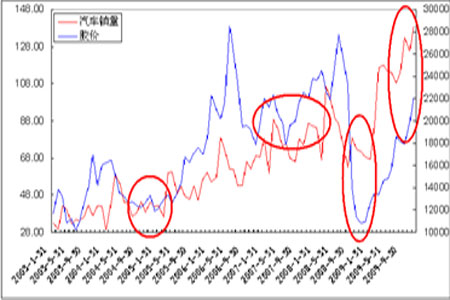

1. 汽車

2002年,我國汽車工業總產值跨過萬億大關時占全國GDP的比重接近2%;到2008年,汽車工業總產值占GDP的比重已超過8%,如果再加上對整個上下游行業的帶動,汽車工業對國民經濟的拉動作用遠遠超過10%。

今年全年中國汽車的產銷量將在1350萬輛水平,市場增長率約為44%。明年銷量料1500萬輛,由于08、09兩年銷量受外部環境影響,預計2010年的實際增長會放緩至13%;2011年和2012年,中國汽車產銷只要達到6.7%這個近10 年來的最低增速,就足以在2012年使汽車產銷量達到1700 萬輛,超過美國汽車工業在鼎盛時期創造的年度銷量最高紀錄,成為全球第一。

與政府實施的擴內需令今年以來汽車銷售實現高速增長的情況相比,中國汽車出口情況仍處低迷狀態令人關注;從2008年8月開始,我國汽車整車出口連續出現的第12個月負增長;今年前十個月累計出口量僅24.86 萬輛,同比跌54.54%。十月份當月出口汽車2.89萬輛,同比跌26.86%。今年汽車出口大幅下降已成定,在余下兩個月也不會出現大的改觀。

如圖所示:不管是汽車產量還是汽車保有量跟滬膠走勢相關性高;而中國汽車產量的穩步上升給滬膠帶來長期繁榮,但中國天膠對外依存度達到70%,有一點點的風吹草動都會影響汽車工業,從而牽連輪胎行業。汽車產量是支撐滬膠走勢長期上漲的重要原因之一。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。