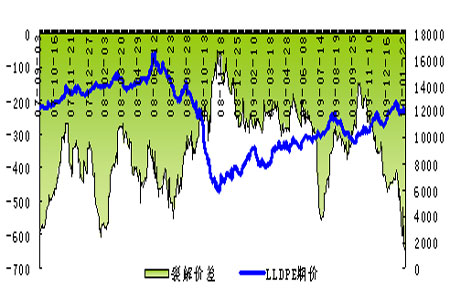

ص²ك³ة±¾ëpہû؟ص LLDPEز×µّëyq

،،،،2010ؤ꣬»¢»¢ةْحµؤز»ؤê„‚„‚é_ت¼£¬LLDPE…s½›ڑvضّئ½µضذµؤ²»ئ½³££¬شھµ©ك^؛َئعƒrإتةضء2009ؤêزشپيµؤڑvت·¸كخ»12840شھ؛َ±م½îئ£ء¦±M£¬قDدٍ»طص{صûہي،£Œ¦سع´؛¹ا°µؤذذا飬‚€بثصJéبشŒ¢زشصًتژدآذذéض÷£¬زٍتـص²كأو¸÷·Nہû؟صزٍثط،¢تذˆِµؤذؤہيîAئع¼°ض{رشŒ¢´ٍ‰؛ئعتذëyزشكMبëڈٹ„ف…^سٍ،£

،،،،ذإظJ¾o؟s£¬أہشھœط؛ح·´ڈ—µأزشرسہm

،،،،2010ؤê1شآ21بص£¬2009ؤêب«ؤêضذذشئ«¶àµؤ½›ْ”µ“¹«²¼£¬ءءûگµؤ½›ْ”µ“خ´ؤـ¼¤°lح¶ظYصكµؤ×ِ¶àںلا飬…sت¹ص²كجلا°تص¾oµؤîAئعكMز»²½ڈٹ»¯،£شعةدص{œت‚ن½ًآت³¬îAئعµ½پيض®؛َ£¬تذˆِثىŒ¢½¹üc·إشعرëذذ¼سد¢ةد£¬صJé¼سد¢ز²سذ؟ةؤـ³ِئن²»زâµطجلا°µ½پي،£ءيحâ1شآ19بص°lذذµؤز»ؤêئعرëئ±ہûآتةدص{8.3‚€»ùüc£¬21بص°lذذµؤ3‚€شآئعرëئ±شظة4.04‚€»ùüc،£“²»حêب«½yس‹£¬ؤ؟ا°ضءةظسذب¼زمyذذزرڈؤ1شآ19بصئًشعب«‡ّ·¶‡ْƒب•؛ح£°l·إذآظJ؟ذإظJَEب»تص¾oز²ءîظY±¾تذˆِ،¢Œچَw½›ْ‚نتـ²¨¼°،£·N·NغEدَ±يأ÷رëذذ¹«é_تذˆِ²ظ×÷زرڈؤ†خھڑك\سأء؟»¯تض¶خقD׃éء؟ƒr²¢ضط£¬¹ـہيح¨أ›îAئعµؤزâˆDش½پيش½أ÷ï@£¬ك@¸ü¼سس|„سءثتذˆِŒ¦¼سد¢“ْ‘nµؤةٌ½›،£

،،،،¼سد¢ز²؛أ£¬ذإظJتص؟sز²ءT£¬¶¼Œ¦‡ّƒبةجئ·تذˆِ²»ہû£¬¶ّ¸üéشم¸âµؤتا£¬زٍسذغEدَï@ت¾ضذ‡ّ؟ةؤـŒ¢²ةب،´ëت©é½›ْشِéL½µœط£¬Œ§ضآتذˆِïLëU…’گ؛اé¾w¼±„،ةœط£¬ح¶ظYصك»ط±ـ¸كïLëUظY®a£¬¶ّ±ـëUظY®aأہشھ„t«@µأاà²A،£

،،،،إc´ثح¬•r£¬ڑWشھ…^†–î}ضطضط£¬؟ةؤـشâتـظu±P´ٍ‰؛£¬ڈؤ‚بأوض§“خأہشھœط؛ح×كڈٹ،£د£إDص¸®شع09ؤê12شآ·فذû²¼£¬ص¸®ط”ص³à×ضزر½›ص¼µ½GDPµؤ12.7%£¬ب«²؟¹«¹²‚ù„صص¼µ½ءثGDPµؤ113%£»ك@ƒةي—ض¸کث¾ù´َ´َ³¬ك^ڑWأث،¶·€¶¨إcشِéL¹«¼s،·زژ¶¨µؤ3%؛ح60%µؤةددق،£ح¬•rئدجررہ2009ؤêص¸®ط”ص³à×ضص¼GDPµؤ±بہشع8%×َسز£¬±يأ÷ڑWشھ…^¸÷ص¸®ڈحجKµؤ‰؛ء¦زہب»؛ـ´َ£¬”[أ“ث¥حثµؤآ·ح¾زہب»ئéچç،£ؤاأ´ڑWشھ/أہشھضءةظشع¶جئعƒببشأوإRدآذذ‰؛ء¦£¬أہشھز²Œ¢رسہmœط؛ح·´ڈ—ض®آ·،£ëmب»ؤ؟ا°‡ّëHسحƒrإcأہشھµؤ×ك„فسة2009ؤêط“دàêPذشع…دٍضذذش£¬µ«أہشھ·´ڈ—بشŒ¦سحتذ´وشعز»¶¨³ج¶بµؤ›_“ô£¬¶ّLLDPE×÷éشسحµؤدآسخ®aئ·£¬شءدƒr¸ٌز»آ·دآج½£¬²»ص“تا³ة±¾Œسأوك€تاذؤہيŒسأو£¬¶¼Œ¦LLDPEذخ³ة´ٍ‰؛£¬؟vت¹ضذت¯»¯،¢ضذسحڈS¼زشع¾€ذشµحأـ¶ب¾غززد©ژى´و²»¶àµؤاé›rدآ½سكBص{q¾€ذش’ىإئƒr£¬ز²ëyزشإ¤قDLLDPEئعتذµؤئ£بُ‘B„ف،£

،،،،ززد©¸كخ»ëyزشéہ^£¬LLDPEأوإR»طص{زر¶¨

،،،،LLDPE×÷éؤـش´»¯¹¤µؤدآسخ®aئ·£¬ةدسخشءد°üہ¨شسح،¢ت¯ؤXسح¼°ززد©،£خز‚ƒذèزھرذ¾؟µؤتات¯ؤXسحءر½âƒrƒr²îإcLLDPEµؤƒr¸ٌ×ك„ف،£ؤاأ´؛خéءر½âƒr²î£؟ءر½âتا³ِ×ششسحµؤجلں’ك^³ج£¬ءر½âƒr²îتاض¸ش²ؤءد؛ح®aئ·µؤƒr¸ٌ²î،£سةسعت¯ؤXسحŒظسعشسحإcززد©ض±½سµؤضذégئ·£¬¹تئنءر½âƒr²î°üہ¨2‚€·½أو£¬¼´شسحءر½â³ةت¯ؤXسحµؤƒr²î£¬ت¯ؤXسحءر½â³ةززد©µؤƒr²î،£ح¨ك^Œ¦±ب½üƒةؤêµؤت¯ؤXسحءر½âƒr²î”µ“؛حLLDPEئعƒrخز‚ƒ•°l¬F£¬شسحءر½âƒr²î،¢ت¯ؤXسحءر½âƒr²îإcLLDPE×ك„ف´وشعء¼؛أµؤط“دàêPذش،£زٍءر½âƒr²îشعز»¶¨³ج¶بةد·´س³ءثں’ڈSµؤہû™؟صég£¬ہû™¸كئَ•rں’ڈSé_¹¤آت¸ك£¬ززد©¹©‘ھ„t•³ن×م£¬¶ّہû™تـµ½”D‰؛¼سض®³ةئ·سحأ›ژى•r£¬ں’ڈSé_¹¤آت•±»ئب½µµح£¬„tززد©¹©‘ھز²دà‘ھœpةظ£¬ؤاأ´LLDPEئعط›ƒr¸ٌشعةدسخززد©شءد³ة±¾°lةْ׃»¯•r£¬×شب»•ëSئن׃„س،£

،،،،×ش2009ؤê10شآ³ُبص±¾ت¯ؤXسحƒr¸ٌq·ùك_47.18%£¬–|±±پ†ززد©q·ùك_77.12%£¬LLDPEئعƒrشع´ثئعégq·ùز²ك_27.77%£¬ض÷زھتا³ة±¾حئ„سثùضآ،£سةسعت¯ؤXسحƒr¸ٌ³ضہmةد“P£¬²»”àدٍدآ”D‰؛ت¯ؤXسحءر½âƒr²îہû™£¬ت¯ؤXسحءر½âئَکIخ¨سذزش½µµحé_¹¤آتپي‘ھŒ¦ہû™خ¢±،µؤ¬F ×شب»Œ§ضآززد©¹©‘ھئ«¾o£¬شظ¼سةددآسخذèاَحْت¢£¬ززد©ƒr¸ٌةد“Pث®µہا³ة£¬LLDPEئعƒr×شب»ث®q´¬¸ك،£ڈؤؤ؟ا°µؤت¯ؤXسحءر½âƒr²î؟ة؟´³ِ£¬®”ا°جژسعڑvت·µحخ»µؤقDصغ•rئع£¬ززد©¹©½o²»×مµؤ¬F ضًuµأزش؛أقD£¬ءيحâتذˆِئص±éîAس‹؛َئعززد©¹©‘ھŒ¢ضًuشِ¼س£¬¶ّاز3شآ·فذآ¼سئآShellŒ¢é_†¢ئن80بf‡چ/ؤêµؤءر½âرbضأ£¬îAئعش“µط…^µؤززد©ذèاَŒ¢•œpةظ3بf‡چ/شآ،£¹©‘ھشِ¼س£¬ذèاَœpةظ£¬ززد©ƒr¸ٌ¸كخ»ëyزشéہ^£¬LLDPEئعتذµؤ³ة±¾حئ„سذحةدqز²Œ¢حء±ہحك½â£¬ذآز»ف†ةî·ù»طص{زر½›إR½ü،£

،،،،ءيح⣬خز‚ƒح¨ك^Œ¦½üƒةؤêƒبڑv´خءر½âƒr²îك_µ½ڑvت·µحضµض®؛َLLDPEئعتذµؤ±ي¬Fپي؟´£¬¶¼أوإRز»²¨»ٍ´َ»ٍذ،µؤص{صû،£بç2008ؤê7شآ31بص£¬ت¯ؤXسحءر½âƒr²îك_µ½-488.75أہشھµؤµحضµض®؛َ£¬LLDPEئعتذ±مëSض®كMبëص{صûئع£¬¶ّ´ث•rسضا،·ê½ًŒظخ£™C±¬°l£¬LLDPEئعƒrص{صûµؤ·ù¶ب؛حةî¶بز²ëSض®”U´َ،£شظبç2009ؤê7شآ17بص£¬ت¯ؤXسحءر½âƒr²îك_µ½-522.5أہشھµؤµحضµ£¬LLDPEئعƒré10355شھ£¬ëSضّءر½âہû™ضًu»طة£¬LLDPEئعƒrص{صû·ù¶بé8.1%،£¹تشع®”ا°ءر½âƒr²îجژسعڑvت·ئ«µحث®ئ½ض®•r£¬خز‚ƒ‘ھ®”¾¯جèہû™»طةثùŒ§ضآµؤLLDPEئعتذص{صû،£

،،،،ˆD£؛ت¯ؤXسحءر½âƒr²î

،،،،¾Cةدثùتِ£¬LLDPEئعتذصûَwشعحâ‡ْh¾³ہû؟ص£¬³ة±¾حئ„سضًuœpبُµؤëpضطزٍثطحدہغدآŒ¢أوإRز×µّëyqµؤ¬F î،£¼¼ذgةد؟´£¬®”ا°ض÷ء¦1005؛د¼sMACD،¢KDJض¸کثزہب»ع…؟ص£¬خ´سذقD„فغEدَ£¬ازئعƒrك\ذذسع²¼ءض¾€ضذـ‰ض®دآ£¬¶جئعبُ„ف¸ٌ¾ضŒ¢رسہm£¬½¨×hح¶ظYصك؟ة·ê¸ك¹ء؟ص،£

،،،، ¹عح¨ئعط› أ·ص×شھ

ذآہثآ•أ÷£؛´ثدûد¢دµقDفd×شذآہث؛د×÷أ½َw£¬ذآہث¾Wµافd´ثخؤ³ِسع‚÷كf¸ü¶àذإد¢ض®ؤ؟µؤ£¬²¢²»زâخ¶ضّظح¬ئنس^üc»ٍ×CŒچئنأèتِ،£خؤصآƒببفƒH¹©…¢؟¼£¬²»ک‹³ةح¶ظY½¨×h،£ح¶ظYصك“´ث²ظ×÷£¬ïLëU×ش“ْ،£

¾Wسرشuص“

- ،¾تض™C،؟ ب¤خ¶ظR؟¨ ؛أû

- ضذھ„سأ‘ô أâظMتض™Cسخ‘ٍ

- ،¾ˆDئ¬،؟ °¢·²ك_½›µنˆDئ¬

- جى؛َحُ·ئ½›µنˆDئ¬âڈآ•

- ،¾ض÷î}،؟ أہإ®ژ›¸ç أûـ‡

- ·اض÷ء÷ ہثآگغاé ض÷î}ژى

- ،¾ظR؟¨،؟ ؤمدٌؤؤڈˆأ÷ذاؤک

- ½Y»éصˆ¼ي ةْبصظR؟¨ ةْبص

- ،¾âڈآ•،؟ گغاéظIظu ¬”ûگ

- بثش³ج©ة½ َH×سµؤآ•زô

- ،¾ٹتک·،؟ ‚÷¹ù¾§¾§Œ¢´َ»é

- ‡ّ×مكxژ›؛ع½ً³َآ„ئط¹â

- ،¾د²ذإ،؟ ؤمµؤصصئ¬„سئًپي

- سؤؤ¬¸مذ¦ Œ‘صو ‘c¹بص

- ،¾سخ‘ٍ،؟ أâظMدآفd½KکOPK

- زوضاسخ‘ٍ „س×÷ ¸‚ثظ ½اة«

- ،¤ ±ار×---±ار×---½â›Qأîصذ

- ،¤إ®ذشطSذط--´َµ½¼â½ذ(ˆD)

- ،¤؟ع³ô¨D؟ع³ô¨Dسذأîصذ£،

- ،¤¶¬¼¾وiث®×Œؤْش½پيش½ؤêفp

- ،¤¶¬¼¾تاœp·تµؤüS½ًئع

- ،¤ ؟¹رُ»¯رس¾ڈ¼ڑ°ûث¥ہد

- ،¤أہûگإ®بث¹²ح¬µؤأطأـ

- ،¤°ر°ك°ل×ك ½oؤمجىةْûگ×ث

- ،¤¶à‹ةإ®بث ¾`·إ²إؤـأہûگ

- ،¤ث®¹ûœp·ت----ش½³شش½تف£،

- ،¤أہûگ،¢½،؟µ،¢ضا»غإ®بث

- ،¤ أہ°×ثـةيطSذطز»²½µ½خ»

- ،¤ £±ؤêظچ£±£°ؤêµؤهXˆD

- ،¤ًBةْ،¢أہîپ،¢¾oؤw،¢دمَw

- ،¤´ٍ؛ô‡£--ذ،ذؤâ§ثہ(ˆD)

- ،¤أہإ®؛بœ«طSذط--½^ہ²£،