等待貨幣政策明朗 鋅價高位寬幅震蕩

一. 國內外鋅市場行情回顧

1. 2010年1月LME三個月鋅行情回顧

2010年1月份 LME鋅價沖高回落后盤整,回吐2009年12月中旬以來這波跨年度行情的大多漲幅,目前在2400美元上下震蕩。新年伊始,LME鋅價在節(jié)后繼續(xù)沖高,并在第二個交日最高觸及2008年3月以來最高2735美元,但因擔憂中國信貸緊縮,當天迅速大幅回落。此后在中國提高銀行存款準備金率影響下,鋅價遭到進一步拋壓,LME鋅價回落至2400美元至2600美元之間盤整。與此同時,LME鋅持倉也從高點的近30萬手大幅回落至21萬手。

2010年1月LME三個月鋅日K線走勢圖

2. 2010年1月滬鋅行情回顧

國內市場,滬鋅走勢和倫鋅類似,月初延續(xù)去年年底以來持續(xù)反彈行情,滬鋅繼續(xù)上漲,最高觸及22600元,但隨后便展開大幅回調,目前在20000位置附近震蕩。滬鋅本月回調6.7% 左右,而倫鋅回調幅度在7%左右,這主要是因為去年12月初以來鋅價進行了大幅度的補漲,所以鋅價此波回落略小于倫鋅。

2010年1月年滬鋅1004合約日K線走勢圖

二、2010年1月鋅市場走勢原因分析

1.市場擔憂中國緊縮信貸,鋅市樂觀情緒遭到打壓,鋅價展開回調

新年過后,整個金屬市場仍沉浸在樂觀氛圍中,鋅市也延續(xù)了去年12月初以來發(fā)動的跨年度行情,但有關貨幣政策收緊的預期導致鋅價結束此輪反彈,并展開回調。1月7日3個月期央票發(fā)行利率上漲4.04個基點至1.3684%,為5個月來首次上行。央票利率突然走升令市場對信貸緊縮憂慮,當日滬鋅1004合約從日內最高點22600元短時間內最低下探至日內最低21350元,日內振幅達到1250元!就當市場保持觀望過程中,緊接著市場便在1月12日晚迎來央行將在1月18日上調存款類金融機構人民幣存款準備金率0.5個百分點的消息。此消息印證了市場有關央行收緊流動性的預期,1月13日開盤,鋅價便重挫,盤中一度接近跌停。而此后,市場仍有不斷傳來各大國有銀行以及主要商業(yè)銀行已經收到主管部門口頭通知, 要求全面停止1月份剩余時間新增信貸,包括票據融資。另,統(tǒng)計局最新數據顯示,12 月 CPI 增幅達到 1.9%。目前來看,因 CPI 數據的快速上漲也提高了央行將在不久進行加息的預測。這也導致1月22日鋅價重挫,跌破20000元這一重要支撐位。總的來看,因鋅價前期反彈主要受資金推動,因此市場對于央行減少信貸規(guī)模甚至提前加息的預期導致市場恐慌,鋅價反彈受阻,展開回調。

2.道瓊斯UBS指數基金調倉,鋅的拋售量最大,這給鋅市帶來壓力

回顧2009年金屬市場走勢,銅價漲幅高達150%,鋅價累計漲幅達到100%以上,金屬的大幅飆升與投機資金的推動直接相關。作為商品市場重要參與者,指數基金的資產配置自然得到市場的關注。每年年初,全球兩大商品指數基金標準普爾高盛商品指數(S&P GSCI)和道瓊斯-瑞銀商品指數(DJ-UBS)將從新調整其商品權重。由于道瓊斯-瑞銀商品指數工業(yè)金屬的權重要高得多 ( 道瓊斯- 瑞銀商品指數占 24.7% ,標準普爾高盛商品指數占 .9%),因此就有色金屬權重的調整,市場主要關注道瓊斯-瑞銀商品指數。銅和鋅去年漲幅比較大,屬于減持行列。權重再配置的過程以在下半年公布明年新的目標權重作為開始。商品接著被買入或賣出,使權重與新的目標權重相一致。對于道瓊斯-瑞銀商品指數 , 買入或賣出的量是根據該年第四個交易日的價格為基礎的 ( 2009 年 1 月 7 日 ), 接著買入或賣出發(fā)生在此后的幾天(2009 年 1 月8 -15 日的一周里 )。道瓊斯-瑞銀商品指數公布的數據,2009年DJI-UBSCI中工業(yè)基本金屬權重約占20.33%,到11月末基本金屬的實際權重上升到了25.14%,2010年計劃將這一比例降至18.78%。2010年道瓊斯- 瑞銀商品指數基金中,銅的權重將由2009年的7.31%增至7.64%,而鋁和鋅的權重將分別由7.00%和3.14%分別降至5.75%和3.02%。此次涉及到鋅的減持量在22萬噸左右,或約8700手,約占2009年全球需求的2.1%,而銅和鋁減持量站需求比例分別為1.3%和0.5%。因此,對于此次指數基金調倉,鋅受到得的影響較大,指數基金的減持以及市場的觀望令鋅價承壓。

3.美元高位運行,鋅市承壓

2010年1月以來,美元走出先抑后揚的走勢,美元指數大多時間在78下方交投,但在76.6遇到支持后,美元自1月中旬開始反彈,并突破前期盤整區(qū)間高點78。美元的高位運行反應市場避險情緒在增加。由于市場對希臘公共財政擔憂仍在升溫,市場正將重估歐元區(qū)信貸情況,此舉導致歐元承壓,美元的在避險以及歐元下挫推動下突破前期盤整區(qū)間上沿,金屬市場進一步承受壓力。美元的高位運行以及市場對歐洲地區(qū)信貸的重估給鋅市增添壓力。

4.國內交易所庫存大幅增加,基本面過剩壓力令鋅價承壓

由于11月份至2月這段時期為國內外鋅消費淡季,國內外交易所庫存增加較快。LME鋅庫存自去年底的46 萬噸水平增加至1月中旬的近49萬噸的水平。而此間,上海期貨交易所的庫存更是大幅飆升,截止到1月15日,上海期貨交易所庫存飆升51000噸至22.29萬噸。其中,上海期貨交易所庫存的大幅飆升主要與交易所擴容倉庫有關。據我們計算,上期所庫存已經擴容了12萬噸。交易所庫容的擴大主要是因目前的倉庫已經爆滿,雖然目前倉庫已經擴大12萬噸,但目前來看,擴容后的倉庫在春節(jié)前后仍可能裝滿。

國外庫存的大幅增加凸顯了消費淡季鋅市下游消費相對疲弱,其中國內交易所倉庫的暴增也凸顯了目前現貨市場貨物供應的寬松。基本面上庫存的大幅增加為鋅市增添壓力。

三. 鋅市場基本面分析

1. 供應增速快于需求增長,鋅市過剩壓力較大

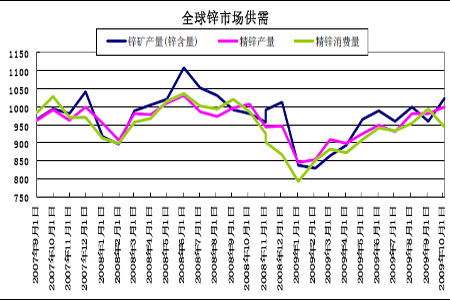

國際鉛鋅研究小組(ILZSG)最新數據顯示,2009年1-11月,全球精煉鋅市場供應過剩量為424,000噸,而上年同期供應過剩113,000噸。2009年前11個月,全球鋅總產量為1025.8萬噸,消費量總計為983.4萬噸。ILZSG稱認為,2009年前11個月西方國家鋅供應過剩373,000噸,2008年同期供應短缺282,000噸。2009年前11個月西方國家鋅產量總計為552.1萬噸,消費量總計為514.8萬噸。ILZSG稱,全球1-11月精煉鋅需求量較2008年同期下降7.1%,大多數國家需求量下降,但中國需求量增加16.9%。ILZSG稱,1-11月全球精煉鋅產量同比減少4.1%,巴西、加拿大、歐洲、日本、韓國、秘魯及美國產量下降,部分被澳大利亞、中國及印度產量增加抵消。11月,全球礦山鋅產量為當年最高水準,但2009年前11個月全球礦山鋅產量整體上較2008年同期下降3.6%。

從上述國際鉛鋅研究小組數據分析,全球鋅市仍是大量過剩的,其中西方冶煉廠的產能利用率的提高以及中國冶煉廠產量高位運行加大了鋅市供應,鋅的供應恢復還是比較快的,但反觀需求,仍不穩(wěn)定,供應增速快于需求增長。比利時鋅生產商Nyrstar S.A。的一發(fā)言人在1月19日稱,公司有望在第一季度恢復其Balen鋅冶煉廠的全部操作產能。Balen冶煉廠是全球最大的鋅冶煉廠之一,該廠自9月中初始重啟以來一直以70%產能運轉,計劃到第一季度末恢復全部產能。在全部產能下,Balen冶煉廠能夠每年生產270000噸鋅陰極。

鋅市供應的過剩將制約鋅價反彈。

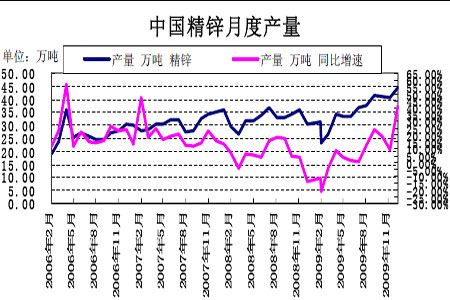

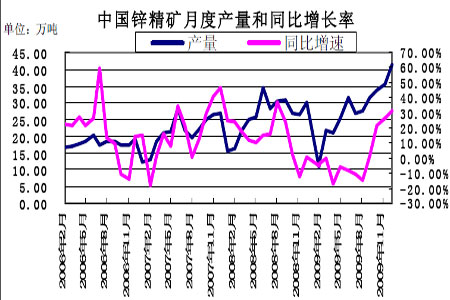

2. 中國鋅產量再創(chuàng)新高,鋅市供應過剩壓力加大

從國內鋅市基本面看,精鋅和鋅精礦都再創(chuàng)新高。2009年12月精鋅產量達到46.17萬噸,同比增幅達到44.8%,12月鋅精礦產量達到41.5萬噸,同比增幅達到31。4%,其中1-12月鋅精礦產量更是實現1%的正增長,達到319.2萬噸。鋅價的持續(xù)上漲刺激國內鋅產和礦山紛紛開足馬力生產。其中,國內鋅精礦產量的持續(xù)上漲為鋅冶煉廠原材料的供應充足提供保障,而12月中國鋅精礦進口也達到40萬噸,同比增長52.68%,環(huán)比增長也達到17.81%。因此,鑒于國產鋅礦的供應快速增長以及鋅精礦進口的強勁,國內鋅冶煉料將繼續(xù)保持在40萬噸以上高位。國內鋅供應的快速增長以及鋅消費淡季的疲弱加大了鋅市供應過剩的壓力。

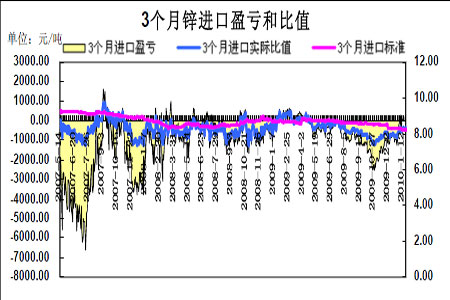

3. 國內外比值修復,鋅進口利潤接近盈虧平衡點

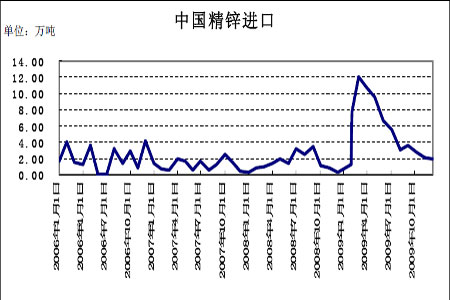

1月以來,由于國內鋅價的強勁補漲,國內比值持續(xù)回升,目前三個月鋅價比值已經從去年年底的8.1回到8.3附近,鋅進口虧損幅度已經較前期大幅收窄。國內比值的收窄有利于鋅進口的增加,這將提振國際市場對于中國鋅需求的增加的預期,這對全球鋅市來講是利多。12月中國進口精鋅1.9萬噸,比11月的2.1萬噸小幅會回落。預計2010年1月到2月中國鋅進口料將在高于去年11月的水平。

三. 2010年2月份鋅價展望

目前來看,國內鋅市從高點回落后在低位盤整,突破20000元后有進一步下試支持需求。從影響鋅價因素看,由于目前市場的流動性依然充裕,資金的力量仍不可小視。因為從價格表現看,雖然冬季是消費淡季,但是我們仍看到鋅價自去年12月中旬仍發(fā)動了一波凌厲的上漲攻勢,雖然目前強勢停止,但整個市場的資金對于金屬市場的興趣仍不減。全球充裕的流動性以及伴隨經濟復蘇對于通脹的擔憂以及高回報的追求使得金屬仍將成為投資基金關注的對象,這將為市場提供上行動能。

從基本面來看,由于目前為消費淡季,全球鋅市需求不是很強,但對3月開始的消費旺季的樂觀預期使得鋅市仍需求仍將受到支持,其中國內市場可能在2月份為消費旺季的到來提前備貨,而國際市場在歐美經濟增長的帶動下從新備庫將拉動鋅的需求。對于消費旺季的炒作將為鋅價提供上行動能。從市場供需看,鋅市目前仍過剩較大,這是客觀事實。從2009年鋅市基本面看,市場的過剩是隨著價格的上漲而擴大的,對于目前國內較大的庫存,我們認為這是制約鋅價反彈壓力,但還不會轉而成為打壓鋅價下行的主要動力,至少在目前中國鋅需求仍在上升的趨勢上可能性不大。

目前來看,中國貨幣政策可能收緊的預期將成為鋅價上行的主要風險,而這種預期很能印在1季度末提實現。最新的數據顯示,2009年12月中國CPI已經上升到1.9%,其中食品價格上漲5.3%。CPI的快速上漲加大了央行可能提前采取加息或提高存款準備金率的可能。因此,中國貨幣政策的變化將是市場關注焦點。此外,美元的走強也將成為金屬上漲的風險。

考慮到政策面、基本面、美元以及流動性因素,鋅價仍在下試支持,關注60日均線2365美元附近支持,2010年2月鋅價將在2365美元和2700美元之間交投,若有效突破2700美元前期高點鋅價將進一步打開上行空間;對于滬鋅支持位放在60日均線19377元,阻力位在22600元,若鋅價突破前點,鋅價可能在3月消費旺季到來前提前上漲。

交易上,等待鋅價下跌動能釋放后的買入機會。

銀河期貨 王明義

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。