不懼拋儲 糖價再次反彈

第一部分 國內市場

一、國內期貨價格走勢

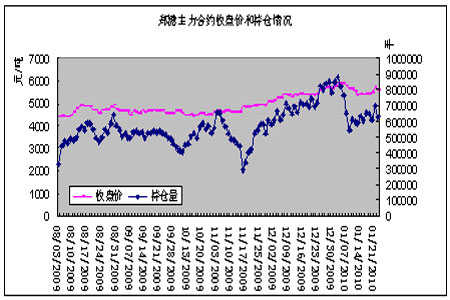

上周期糖價格在周一低開后就,在拋儲之前價格以緩慢的步伐小幅上漲,伴隨著拋儲價格的走高,期貨價格也隨之拉升,周五價格稍有回落。。主力1009合約最高至5701元/噸,最低5367元/噸,一周最大震幅達334點。

表1鄭糖1009合約一周成交情況

|

時間 |

開盤 |

日最高 |

日最低 |

收盤 |

日漲跌幅 % |

|

1 月 18 日 |

5380 |

5473 |

5367 |

5430 |

0.72 |

|

1 月 19 日 |

5451 |

5483 |

5424 |

5451 |

0.39 |

|

1 月 20 日 |

5519 |

5549 |

5470 |

5489 |

0.7 |

|

1 月 21 日 |

5494 |

5701 |

5485 |

5680 |

3.48 |

|

1 月 22 日 |

5650 |

5682 |

5533 |

5584 |

-1.69 |

圖1 鄭糖主力合約持倉量收盤價情況

二、一周現貨情況

表2 主產區一周現貨報價(單位:元/噸)

|

時間 |

1 月 18 日 |

1 月 19 日 |

1 月 20 日 |

1 月 21 日 |

1 月 22 日 |

|

柳州 (中間商報價) |

4900-4910 |

4900-4910 |

4920-4930 |

5000 |

5020 |

|

南寧 (中間商報價) |

4900-4940 |

4910-4940 |

4920-4990 |

5000-5020 |

5020 |

|

昆明 (中間商報價) |

4950-5000 |

4950-5000 |

4870-4900 |

4900 |

4950-5000 |

本周全國產銷區糖價走勢可謂先抑后揚,周初國儲糖拍賣消息一經證實,國內食糖現貨市場即出現穩中有跌的態勢,因近一段時間以來價格上漲提升起來的市場購銷熱情也因此而明顯減淡,個別市場甚至完全沒有新春采購的熱鬧氛圍。周四隨著拍賣價格不斷上揚,國內相關批發市場價格也熱情高漲,帶動現貨消費需求的增加。

雖然周初因放儲消息影響,產銷區糖價持續陰跌,但周四國儲拍賣價高于市場先前預期,加之相關批發市場價格極力配合,整個市場一掃前期的陰霾,價量齊升勢頭強勁,周五除華北地區外,各地報價基本維持穩中有漲的態勢。隨著國儲糖拍賣的順利進行,出庫的儲備糖豐富了整個華北和華東現貨市場,又因此次拍賣的陳糖質量稍好于前兩次,終端用戶可以直接使用,因此對新糖的沖擊不可小覷,部分地區,特別是華北地區的很多地方都已經停止銷售新糖,當地以陳糖為主導的時代再次來襲,價格也多數大幅下跌,估計此次食糖銷售要持續到春節期間。

三、市場動態

國家食糖儲備于21日拋賣36萬噸儲備糖,竟賣底價為4000元/噸(倉庫提貨價)。競賣結果:最高價:5040元/噸。最低價:4460元/噸。平均價:4811元/噸。

據氣象部門分析,入冬以來,云南臨滄由于受高空西北氣流的控制,導致轄區內氣溫持續走低,旱災和霜凍災情形勢比較嚴峻。全市因干旱農作物受災128.82萬畝,其中甘蔗受災面積61.41萬畝,預計甘蔗產量減產52萬噸。

1月24日,中糖協及云南糖協在昆明召開云南食糖產銷座談,云南糖協、廣東省糖協領導通報目前食糖產銷情況以及國家宏觀政策調控的意見和建議。

21日,國家統計局公布2009年重要經濟數據,2009年全年國內生產總值33.53萬億元,同比增長8.7%,居民消費價格(CPI)同比下降0.7%,PPI下降5.4%,12月CPI同比增長1.9%,PPI同比增長1.7%。隨著PPI和CPI雙雙轉正,市場對通脹預期及刺激經濟政策的逐漸退出預期加重,引發市場新一輪的擔憂。

第二部分 國際市場

一、國際期貨價格走勢

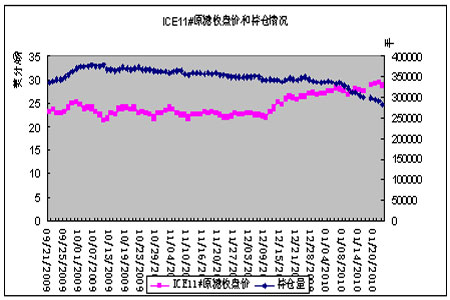

雖然上周美元走弱,國際原油價格大幅回落,在周邊市場一片看跌聲中,國際原糖市場,由于現階段需求旺盛,刺激糖價震蕩走高,ICE原糖3月合約創下29年來新高29.82美分。

表4 NYBOT3月合約一周成交情況

|

時間 |

開盤 |

日最高 |

日最低 |

收盤 |

日漲跌幅 % |

|

1 月 18 日 |

—— |

—— |

—— |

—— |

—— |

|

1 月 19 日 |

28 |

29.06 |

27.87 |

28.98 |

4.92 |

|

1 月 20 日 |

28.97 |

29.45 |

28.57 |

29.11 |

0.45 |

|

1 月 21 日 |

29.29 |

29.82 |

28.69 |

29.26 |

0.52 |

|

1 月 22 日 |

28.95 |

29.28 |

28.47 |

28.78 |

-1.64 |

圖2 NYBOT11#原糖持倉量收盤價情況

二、國際糖市動態

巴西:一分析機構認為本榨季全巴西食糖產量僅達到2840萬噸,較上榨季的2670萬噸增長6%,不過低于榨季初期時預計的3200萬噸。預計酒精產量將達到229億升,低于上榨季的251億升。

印度:為阻止囤糖,政府計劃把2009年9月份出臺的限制囤糖政策展期6個月,執行到今年11月份。禁止大宗消費者囤積超過15天的生產用糖,有效期至2月中旬。

泰國:市場估計泰國的甘蔗產量僅能達到7000萬噸的水平,低于泰國糖業管理委員會(OCSB)早前7160萬噸的預期。

越南:農業部官員稱,為滿足國內食糖供應短缺,在2010年計劃進口15萬噸食糖,較去年增加35%,預計2010年國內缺口為30萬噸。

巴基斯坦:歐洲貿易商上周一稱,巴基斯坦國營貿易機構TCP已經發布了招標進口50,000噸白糖的公告。這就意味著巴基斯坦計劃在國際市場上進口45萬噸白糖,最新發布的從國外市場進口白糖的招標公告遞交報價的期限為2月22日,后期還將發布更多的標的。

印度尼西亞:貿易部長稱,印度尼西亞擬進口50萬噸白糖,其中10萬噸白糖將于今年1月份進口。目前,印度尼西亞食糖庫存僅能滿足到2月中旬的需求。

墨西哥:國家行業一高級官員上周三表示,因國內食糖供應不足,今年可能需要進口多達45萬噸糖。據悉,墨西哥面臨糖短缺高達70萬噸的局面。

三、國際市場分析

在周邊市場普遍走弱的情況下,上周ICE原糖卻逆勢上漲,最高已探至29.82美分/磅,基本實現了早前30美分的預期目標,推高原因是印度和印度尼西亞等國近期急需采購食糖以緩和本國供應壓力,從而刺激投機買進。從消息面來看,巴西面臨即將收榨,產量基本明朗,數據低于預期340萬噸,因此,有分析人士預計,巴西在今年1-4月份休榨期間出口潛力有限,中南部的食糖出口量最多只能達到270萬噸,而去年同期為490萬噸,將給國際糖價提供支撐。印度展期禁止囤糖命令的時間引發缺糖猜想,巴基斯坦、墨西哥、印度尼西亞、越南正在尋求進口。短期來看,中國上調準備金率,美國欲控制商業銀行規模的提議,引發市場收緊擔憂,在累積了大量漲幅的情況下,估計投資者或作出了結來回避政策風險,可能造成回落,但因措施尚較為溫和,經濟數據利好提供支撐,下跌空間有限,震蕩看待。

第三部分 市場分析及投資策略

隨著總計86萬噸的國儲糖出庫,對短期內現貨市場的沖擊不容忽視,目前部分銷區的食糖市場上以陳糖銷售為主導,這將會對產區的銷售帶來不小的沖擊,雖然云南減產基本成為定數,但是糖業主導廣西的產量還是未知數,有部分傳言廣西將出現增產情況。就目前糖市,86萬噸的國儲糖需要時間進行消化,同時云南也進入了生產的高峰期,現貨市場供應充裕,春節備貨隨著春節的臨近已經接近尾聲,在新的利好消息出臺之前,糖價很難出現12月那樣的單邊的大幅上揚,震蕩整理將是1月下旬的主旋律,糖價在春節前再沖前期高點難度很大,從上周五的價格回落來看,短期內5700高點將成為壓力,價格在5500-5700之間波動的可能性增大,操作上保持波段操作思路。

光大期貨 許愛霞

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。