新浪財經(jīng) > 期貨 > 正文

低利率環(huán)境仍將支撐金價走高

2009年度黃金走勢回顧

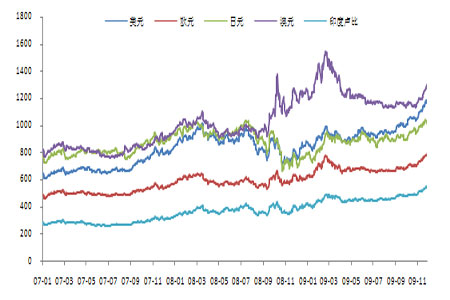

在寬松的貨幣政策、美元持續(xù)走軟引發(fā)的各國央行儲備結(jié)構(gòu)調(diào)整及宏觀經(jīng)濟持續(xù)復(fù)蘇的綜合因素作用下,2009年黃金勢如破竹,屢創(chuàng)新高,以不同貨幣計價的黃金價格均有不俗表現(xiàn),其中以美元計價的黃金價格上漲34%,為各主要貨幣中漲幅最大的,日元和印度盧比計價黃金均以28%的漲幅緊隨其后,歐元計價貨幣漲24%,而澳元計價黃金價格漲幅僅為3%,這主要得益于大宗商品市場的強勁復(fù)蘇帶動澳元升值。整體來看,黃金價格上漲是世界范圍的,顯示其價格上漲背后有著深層次的基本面因素支撐,以美元計價黃金9月份以來基本保持在1000美元/盎司上方運行,并創(chuàng)下最高1226.4美元/盎司的價位。

2010年黃金走勢預(yù)測

各國貨幣政策同步調(diào)整導(dǎo)致的寬裕的資金環(huán)境、美元的持續(xù)走軟及黃金本身保值功能日益受到重視使得黃金在2009年走出前所未有的強勢,屢創(chuàng)新高。盡管目前來看黃金仍有上漲空間,但是影響黃金走勢的因素也隨時間推移在發(fā)生著改變,應(yīng)該引起投資者足夠的重視,從而為2010年的投資提前布局。首先,從美聯(lián)儲近期的聲明來看,有意將目前紀錄低位的聯(lián)邦基準(zhǔn)利率區(qū)間0-0.25維持到2011年,因此有理由預(yù)期在2010年,寬松的貨幣政策仍將支撐金價,但是考慮到通貨膨脹的壓力日益彰顯,而美國經(jīng)濟復(fù)蘇又能夠超預(yù)期表現(xiàn)強勁的話,美聯(lián)儲有可能提前升息,這將不可避免給金價走勢帶來很大的向下壓力;其次,進入2009年12月份以來,美元指數(shù)開始扭轉(zhuǎn)頹勢,表現(xiàn)出強勁反彈勢頭;此外黃金的保值功能亦發(fā)現(xiàn)了質(zhì)的變化,從單純的應(yīng)付流動性危機逐漸轉(zhuǎn)變?yōu)閼?yīng)付未來高通脹的提前配置。綜合各種因素來看,我們?nèi)匀豢春?010年金價走勢,預(yù)期未來12個月金價目標(biāo)價位為1365美元/盎司。

1. 2009年度黃金走勢回顧

在寬松的貨幣政策、美元持續(xù)走軟引發(fā)的各國央行儲備結(jié)構(gòu)調(diào)整及宏觀經(jīng)濟持續(xù)復(fù)蘇的綜合因素作用下,2009年黃金勢如破竹,屢創(chuàng)新高,以不同貨幣計價的黃金價格均有不俗表現(xiàn),其中以美元計價的黃金價格上漲34%,為各主要貨幣中漲幅最大的,日元和印度盧比計價黃金均以28%的漲幅緊隨其后,歐元計價貨幣漲24%,而澳元計價黃金價格漲幅僅為3%,這主要得益于大宗商品市場的強勁復(fù)蘇帶動澳元升值。整體來看,黃金價格上漲是世界范圍的,顯示其價格上漲背后有著深層次的基本面因素支撐,以美元計價黃金9月份以來基本保持在1000美元/盎司上方運行,并最高創(chuàng)下1226.4美元/盎司的價位。

圖1 不同貨幣計價的黃金走勢

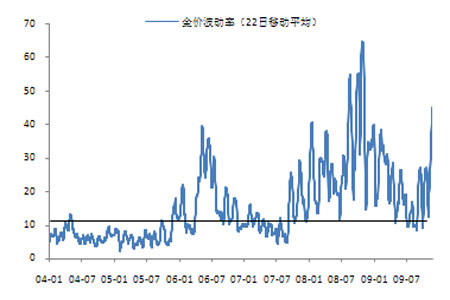

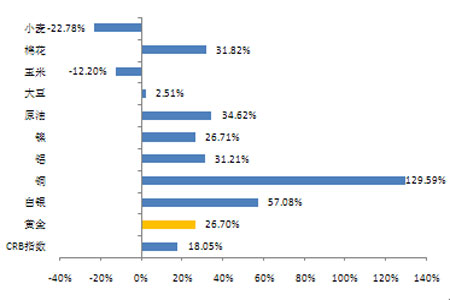

從價格黃金的波動性來看,自08年9月份達到峰值以后有向近30年來歷史平均水平10.4回歸的趨勢。而從黃金和商品表現(xiàn)來看,從年初至今黃金的回報率為26.7%,高于CRB指數(shù)的平均表現(xiàn),但相對于原油(51.62%)和銅(129.59%)等大宗商品而言,價格還有一定的上升空間。

圖2 黃金的波動性放大

圖3 2009年初以來黃金和大宗商品市場表現(xiàn)

2. 2010年展望

2.1 宏觀經(jīng)濟

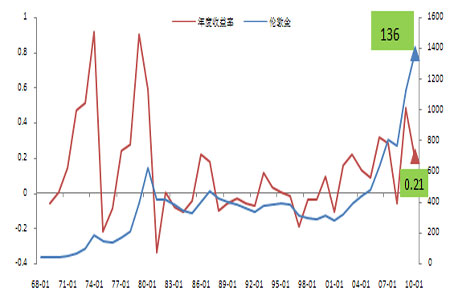

各國貨幣政策同步調(diào)整導(dǎo)致的寬裕的資金環(huán)境、美元的持續(xù)走軟及黃金本身保值功能日益受到重視使得黃金在2009年走出前所未有的強勢,屢創(chuàng)新高。盡管目前來看黃金仍有上漲空間,但是影響黃金走勢的因素也隨時間推移在發(fā)生著改變,應(yīng)該引起投資者足夠的重視,從而為2010年的投資提前布局。首先,從美聯(lián)儲近期的聲明來看,有意將目前紀錄低位的聯(lián)邦基準(zhǔn)利率區(qū)間0-0.25維持到2011年,因此有理由預(yù)期在2010年,寬松的貨幣政策仍將支撐金價,但是考慮到通貨膨脹的壓力日益彰顯,而美國經(jīng)濟復(fù)蘇又能夠超預(yù)期表現(xiàn)強勁的話,美聯(lián)儲有可能提前升息,這將不可避免給金價走勢帶來很大的向下壓力;其次,進入2009年12月份以來,美元指數(shù)開始扭轉(zhuǎn)頹勢,表現(xiàn)出強勁反彈勢頭;此外黃金的保值功能亦發(fā)生了質(zhì)的變化,從單純的應(yīng)付流動性危機逐漸轉(zhuǎn)變?yōu)閼?yīng)付未來高通脹的提前配置。綜合各種因素來看,我們?nèi)匀豢春?010年金價走勢,而基于GARCH模型的預(yù)測結(jié)果亦支持我們的觀點,結(jié)果顯示未來12個月金價預(yù)期收益率為0.21,目標(biāo)價位為1365美元/盎司。

圖4 未來12個月倫敦金價格及其年度收益率走勢預(yù)測

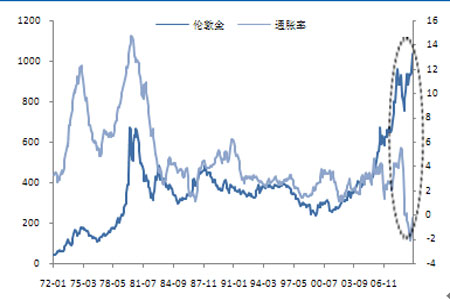

? 從中長期來看,美國通脹的發(fā)展及貨幣政策的調(diào)整仍然將主導(dǎo)金價走勢

目前來看,經(jīng)濟緩慢復(fù)蘇及失業(yè)率高企導(dǎo)致的產(chǎn)出缺口可能會使通脹率在2010年和2011保持低位,進而使得美聯(lián)儲長時間將聯(lián)邦基準(zhǔn)利率維持在低水平。因此對未來金價走勢而言,一方面低利率政策有利于金價在2010年走高,但另一方面,目前金價已經(jīng)處于一個很高的歷史水平,如果按經(jīng)CPI調(diào)整后的黃金的真實價格來看的話,當(dāng)前的金價在近200年間僅次于上世紀70年代末80年代初美國高通脹時期,金價中存在的泡沫不言而喻,因此一旦美聯(lián)儲考慮收緊貨幣政策,將必然引發(fā)金價大幅度調(diào)整。

圖5 貨幣供應(yīng)的增速遠遠超過黃金儲量的增速

圖6 按真實價格來推算的話,黃金也已經(jīng)處于歷史高位

圖7 CPI增速低位運行下金價保持強勁上升勢頭

圖8 近期漲勢背后有明顯的資金力量驅(qū)動

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。