新浪財(cái)經(jīng) > 期貨 > 正文

成本支撐需求拉動(dòng) 鋼材期貨高位運(yùn)行

2009年,注定成為中國鋼鐵業(yè)及鋼材市場發(fā)展歷史上值得銘記的一年。在這一年里,因受金融危機(jī)的影響,從發(fā)達(dá)國家到發(fā)展中國家,經(jīng)濟(jì)運(yùn)行衰退,鋼鐵業(yè)虧損嚴(yán)重。但是,在政府宏觀政策刺激下,我國經(jīng)濟(jì)率先復(fù)蘇,并對世界經(jīng)濟(jì)起到了巨大的推動(dòng)作用,鋼鐵業(yè)的形勢也明顯優(yōu)于國際其他地區(qū)。

1. 鋼材期貨全年運(yùn)行總結(jié)

上海期貨交易所于3月27日推出線材、螺紋鋼兩個(gè)鋼材期貨品種。自鋼材期貨上市以來,成交活躍,成長迅速,初步發(fā)揮了“價(jià)格發(fā)現(xiàn)”和“套期保值”的功能,成為鋼鐵業(yè)與期貨業(yè)關(guān)注的焦點(diǎn)。

回顧鋼材期貨自3月27日上市以來的行情走勢,可謂跌宕起伏。,根據(jù)行情的特點(diǎn),我們將上市初到國慶假日之前行情走勢總結(jié)為三個(gè)階段:“期貨現(xiàn)身”、“鋼廠奇兵”、“王者歸來”。10月后,隨著套期保值企業(yè)參與度提高以及投資者日益成熟,鋼材期貨又進(jìn)入全新階段,表現(xiàn)出與前期不同的特點(diǎn)。分別總結(jié)如下:

3月27-6月11日:期貨現(xiàn)身

在該階段,鋼材期貨震蕩上行,并表現(xiàn)出與有色金屬走勢一定的相關(guān)性。但市場接受鋼材期貨這個(gè)新生事物需要時(shí)間,使得鋼材現(xiàn)貨和鋼材期貨之間的聯(lián)動(dòng)效應(yīng)比較弱。盡管如此,我們還是能夠發(fā)現(xiàn),期貨價(jià)格對現(xiàn)貨有一定的引導(dǎo)作用。鋼材期貨價(jià)格上揚(yáng)或是走低都會帶動(dòng)現(xiàn)貨價(jià)格在后幾日出現(xiàn)同方向變動(dòng)。該階段,鋼材期現(xiàn)小幅上揚(yáng)的原因有:

首先,年初以來在政府四萬億刺激計(jì)劃以及積極的財(cái)政政策與寬松的貨幣政策刺激作用下,國內(nèi)經(jīng)濟(jì)擺脫了去年四季度的低迷態(tài)勢,出現(xiàn)了觸底回升的跡象,這為國內(nèi)鋼材需求的整體回暖創(chuàng)造了重要的外部環(huán)境。其中,基礎(chǔ)設(shè)施建設(shè)、房地產(chǎn)、汽車等主要用鋼行業(yè)景氣度的回升推動(dòng)國內(nèi)鋼材消費(fèi)回升的作用尤為顯著。3月份以后國內(nèi)汽車行業(yè)出現(xiàn)“井噴”行情,汽車產(chǎn)銷的兩旺也帶動(dòng)了板材類的需求,對線材螺紋鋼也產(chǎn)生提振作用。

另一方面,從生產(chǎn)成本來看,由于鋼鐵生產(chǎn)原料價(jià)格的持續(xù)上漲。在需求回升的背景下,鋼廠提高出廠價(jià)格,向下游傳導(dǎo)成本壓力也是順理成章。作為鋼鐵生產(chǎn)的主要原料,鐵礦石和焦炭價(jià)格隨著鋼價(jià)的反彈也不斷上漲,鋼廠的成本壓力也在增大。盡管目前國內(nèi)鋼廠與三大礦山的年度礦石協(xié)議還未談定,但是目前的情況來看,接受33%的降幅可能性較大。事實(shí)上早在5月底,由于新日鐵談定了鐵礦石首發(fā)價(jià)以及韓國浦項(xiàng)制鐵的隨后跟進(jìn),協(xié)議降幅小于市場預(yù)期,由此帶動(dòng)了國內(nèi)市場進(jìn)口礦石價(jià)格水平的上漲。焦炭價(jià)格也由于國內(nèi)粗鋼產(chǎn)量的不斷攀升,需求的不斷增加而持續(xù)上漲。針對國內(nèi)焦炭市場的回暖,山西焦炭協(xié)會也連續(xù)提高出廠價(jià)格。

6月12-8月3日:鋼廠奇兵

按照慣例,沙鋼應(yīng)于6月11日出臺價(jià)格政策。據(jù)傳,當(dāng)日上午銷售部門上報(bào)了漲價(jià)30元的方案,但被否決,12日出臺了上漲70元/噸的政策。由此可見,鋼廠的心態(tài)已經(jīng)發(fā)生變化。這之后,各大鋼廠漲價(jià)頻次與幅度增加,成為拉動(dòng)鋼材現(xiàn)貨、期貨價(jià)格走高的直接因素。6月12日因此成為鋼材期貨一輪波瀾壯闊的上漲行情的發(fā)起日。

7月28日,首鋼出臺8月份建筑鋼材價(jià)格政策,其漲價(jià)幅度出乎業(yè)界預(yù)料:螺紋鋼出廠價(jià)格上調(diào)550元/噸,線材出廠價(jià)格上調(diào)450元/噸,漲幅之大堪比2008年初。緊接著,沙鋼針對8月上旬出廠價(jià)格同樣大幅提高:螺紋鋼價(jià)格上漲600元/噸;普線價(jià)格上漲500元/噸;盤螺上調(diào)500元/噸;熱卷價(jià)格上調(diào)700元/噸。在鋼廠大幅提價(jià)的刺激下,期貨價(jià)格連續(xù)漲停,提價(jià)導(dǎo)致貿(mào)易商囤貨待漲,市場炒作氣氛濃厚。隨著鋼廠大幅調(diào)高出廠價(jià)格,鋼材期貨各合約于7月31日、8月3日連續(xù)兩個(gè)交易日以漲停報(bào)收。在期價(jià)不斷創(chuàng)出新高的同時(shí),成交也日益活躍,鋼材期貨也成為鋼鐵生產(chǎn)界、鋼鐵貿(mào)易界及期貨行業(yè)關(guān)注和探討的熱點(diǎn)內(nèi)容。在該階段,鋼廠成為推動(dòng)期貨、現(xiàn)貨價(jià)格上漲的主導(dǎo)因素。

8月4日-9月30日:王者歸來

8月4日,螺紋鋼主力合約高開低走,鋼材期貨止步于5000元/噸關(guān)口,之后連續(xù)2個(gè)交易日大幅回調(diào)。同時(shí),成交異常活躍:主力合約RB0911日均成交量達(dá)200萬手以上。

從近十年來鋼材價(jià)格的漲漲跌跌中我們看到,每一輪行情中,鋼廠都發(fā)揮了重要的作用。但是,起決定性作用的并非鋼廠,價(jià)格的變化最終依靠市場——市場為王。鋼廠只是在其中發(fā)揮“催化劑”的作用,沒有哪家鋼廠能夠依靠個(gè)體的力量來扭轉(zhuǎn)市場供需格局。鋼材期貨的推出,提高了市場的信息透明度,同時(shí),參與者的認(rèn)知偏好加大了的市場變化的強(qiáng)度,因此才有該階段鋼材期貨連續(xù)漲停后又大幅回落的表現(xiàn)。

價(jià)格大幅上揚(yáng)之后,“漲價(jià)陣營”出現(xiàn)分化。首先,有部分小型鋼廠降低出廠價(jià)格,隨后,大中型鋼廠企業(yè)也被動(dòng)跟進(jìn)。8月7日,山東日照在“8月5日山東日照上海地區(qū)建筑鋼材出廠價(jià)格調(diào)整信息”的基礎(chǔ)上,對線材螺紋鋼出廠價(jià)格分別下調(diào)120元/噸、450元/噸。8月10日,萊鋼永鋒對螺紋下調(diào)300元/噸。這也是鋼廠自4月中旬以來首次下調(diào)出廠價(jià)格。其次,部分以中間貿(mào)易為主的商家認(rèn)為現(xiàn)貨庫存利潤豐厚,主動(dòng)降低掛牌價(jià)格,套現(xiàn)愿望強(qiáng)烈。另外,前期價(jià)格的連續(xù)上漲并未得到下游實(shí)際成交的完全確認(rèn)。螺紋鋼線材的毛利均突破1000元/噸大關(guān),從歷史數(shù)據(jù)來看,噸鋼毛利達(dá)到900元以上的持續(xù)時(shí)間還未突破一個(gè)月。同時(shí),全國主要倉庫的線材螺紋鋼庫存開始緩慢增長,對現(xiàn)貨價(jià)格形成壓制。

在該階段,部分鋼廠通過自身期貨席位持有多頭頭寸作出穩(wěn)定市場價(jià)格的姿態(tài)。然而,現(xiàn)貨價(jià)格下挫帶動(dòng)期貨價(jià)格持續(xù)走低,最終迫使鋼廠斬倉離場。9月20日后,隨著鋼廠大幅調(diào)低出廠價(jià)格,空頭主力乘機(jī)打壓,并順勢平倉離場,螺紋鋼主力合約開始大幅減倉。

10月長假后:進(jìn)入新階段

之所以稱其為“新階段”,在于鋼材期貨市場參與者經(jīng)過前期的磨礪,顯得更為成熟。另外,該階段,鋼材期貨成交始終保持活躍,顯示出獨(dú)有的大品種氣質(zhì)。

節(jié)后鋼材期貨進(jìn)去全新階段,各路資金有備而來,持倉在短時(shí)間增加至100萬手以上,資金推動(dòng)的特點(diǎn)彰顯無遺。鐵礦石漲價(jià)只是多頭炒作的一個(gè)題材,當(dāng)然,股市上漲,有色金屬及原油走高都配合了多頭行情。貿(mào)易商的情緒也開始轉(zhuǎn)樂觀,他們認(rèn)為,要逐漸接受高庫存這個(gè)現(xiàn)實(shí),學(xué)會“與高庫存共舞”。

10月22日,國家統(tǒng)計(jì)局召開新聞發(fā)布會公布前三季度國民經(jīng)濟(jì)運(yùn)行情況。前三季度國內(nèi)生產(chǎn)總值同比增長7.7%,比上半年加快0.6個(gè)百分點(diǎn)。固定資產(chǎn)投資快速增長,房地產(chǎn)投資增速加快。經(jīng)濟(jì)數(shù)據(jù)的出臺當(dāng)日,沙鋼提高出廠價(jià)格,這本身是一個(gè)巧合,但也反映出良好數(shù)據(jù)的出爐觸發(fā)了市場的樂觀情緒。另外9月份外貿(mào)數(shù)據(jù)及信貸數(shù)據(jù),都向市場傳遞了積極信號,尤其是M1增速首次超過M2,意味著存款活期化趨勢延續(xù)。如果實(shí)體經(jīng)濟(jì)回暖,那資金可能涌入實(shí)體經(jīng)濟(jì),產(chǎn)業(yè)投資將加速回暖;如果資產(chǎn)價(jià)格具備吸引力,則資金有可能進(jìn)入股市樓市,推升資產(chǎn)價(jià)格上漲。在這樣的背景下,加個(gè)四季度是鋼廠檢修較為集中的時(shí)期,鋼材現(xiàn)貨、電子交易以及期貨集體反彈。

2. 2010年宏觀經(jīng)濟(jì)形勢

2.1全球經(jīng)濟(jì)“V”型反轉(zhuǎn),然力度料減緩

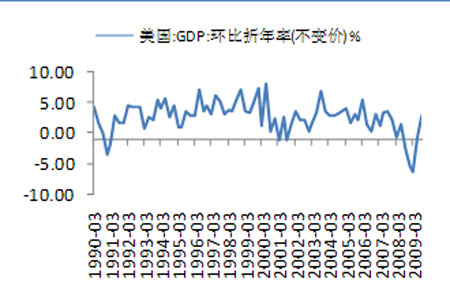

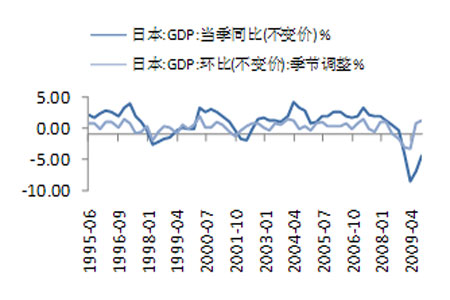

在全球積極的財(cái)政政策和寬松的貨幣政策影響下,全球主要經(jīng)濟(jì)體2009年基本實(shí)現(xiàn)“V”型反轉(zhuǎn)。如美國第三季度實(shí)際GDP年化季率修正為上升2.8%,雖然復(fù)蘇不如預(yù)期的強(qiáng)勁,不過GDP的增長是2008年第二季度以來首次,也是近2年來最強(qiáng)勁的增長,這表明美國正在從大蕭條以來最嚴(yán)重的衰退中復(fù)蘇。德國和法國第三季度經(jīng)濟(jì)復(fù)蘇增速加快,分別增長0.7%和0.3%,均為連續(xù)第二個(gè)季度正增長,暗示歐元區(qū)前兩大經(jīng)濟(jì)體均以走出衰退。日本第三季度實(shí)際GDP初值季率上升1.2%,年率增長4.8%,連續(xù)第二季擴(kuò)張。加拿大第三季度GDP折合成年率上升0.4%,扭轉(zhuǎn)了之前連續(xù)三個(gè)季度的下降態(tài)勢,擺脫了近20年來的首次衰退。

在發(fā)達(dá)經(jīng)濟(jì)體逐步擺脫衰退之際,新興經(jīng)濟(jì)體的經(jīng)濟(jì)復(fù)蘇態(tài)勢尤顯強(qiáng)勁。如韓國第三季度季調(diào)后GDP季率增長2.9%,為連續(xù)第三個(gè)季度實(shí)現(xiàn)增長,并觸及七年半來最高水平。這表明韓國經(jīng)濟(jì)在2008年第四季經(jīng)歷近11年以來最嚴(yán)重的收縮后,開始快速復(fù)蘇。中國第三季度GDP年率增長8.9%,前三季度GDP年率增長7.7%。巴西經(jīng)濟(jì)在2009年第二季度實(shí)現(xiàn)強(qiáng)勁反彈,GDP增幅折合年率達(dá)6%,這是巴西經(jīng)濟(jì)自2003年首次衰退以來的最強(qiáng)烈反彈。印度第三季度GDP同比增長7.9%,也遠(yuǎn)好于市場預(yù)期的6.3%。

圖1:美國GDP增長率

圖2:日本GDP增長率

圖3:中國GDP增長率

圖4:韓國GDP增長率

顯然,全球經(jīng)濟(jì)已經(jīng)確定性地從衰退走向了復(fù)蘇,然而這種復(fù)蘇力度在明年恐將放緩。主要基于以下因素。

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。