–Ë«Ûèó–‘õQ∂®„~ –…œùq∑˘∂»

°°°°∫Í”^√Ê£¨09ƒÍ≥ı¥Û“郣Ωõù˙¥Ãº§∑Ω∞∏µƒåç ©£¨Õ∆Ñ”¡À»´«ÚΩõù˙”|µ◊∑¥èó£¨√¿á¯°¢»’±æ°¢öW÷Þ÷˜“™Ωõù˙∞lþ_ÛwΩõù˙Ô@ æ√˜Ô@Ü¢∑Ä€EœÛ£¨“ªœµ¡–∫Í”^ÓIœ»÷∏òÀΩo≥ˆ¡À÷∏“˝£¨Œ“á¯Ωõù˙‘ˆÈL“ý¥Û∑˘ªÿ≈Ø£¨Õ¨ïrIMF°¢OECDæ˘…œ’{¡À2010ƒÍΩõù˙‘ˆÈLÓA∆⁄£¨ÓA∆⁄»´«ÚΩõù˙GDP‘ˆÈL3.1%°¢3.4%£¨Œ“ÇÉ’JûÈ2010ƒÍ»´«ÚΩõù˙∑Ä≤Ω‘ˆÈLüoø…÷√“…£¨¡øªØåíÀ…µƒÿõé≈’˛≤þÎm”–ÕÀ≥ˆÓA∆⁄£¨µ´»´«Ú¡˜Ñ”–‘»‘≥‰‘££¨√¿á¯å¢‘⁄¥Û≤ø∑÷ïrÈgÉ»æS≥÷µÕ¿˚¬ ÀÆ∆Ω°£

°°°°π©«Û√Ê£¨‘⁄…Ã∆∑埖‘≈cΩ»⁄埖‘π≤Õ¨◊˜”√œ¬£¨09ƒÍ„~ –—ð¿[¡À°∞V°±–Œ∑¥ÞD°£Œ“ÇÉ’JûÈ2010ƒÍ»´«Ú„~π©–Ëå¢æS≥÷»ıÑð∆Ω∫‚£¨π©ë™∂Ã∆⁄“¿≈f≥‰‘££¨µ´∞ÈÎS„~µV∆∑Œªµƒ≥÷¿mœ¬ª¨£¨÷–ÈL∆⁄„~π©ë™∆´æo£¨µ⁄“ªÎA∂Œ»•éϥʪØåß÷¬–Ë«Ûªÿ≈Ø£¨∞ÈÎS„~Ér≥÷¿m…œìP£¨éϥʑŸ∂»≥ ¨F‘ˆº”£¨—aéÏåçÎH…œœ˚ŸM÷«∞£¨“ªµ©—aéϵƒîµ¡ø¥Û¥Û≥¨þ^–Ë«ÛåçÎH‘ˆÈL¡ø£¨ΩYπ˚≤ª—‘∂¯”˜£¨∂Ã∆⁄ÆaƒÐµƒ·å∑≈°¢éϥʵƒ≈ …˝º∞Ω»⁄埖‘µƒ»ıªØ£¨å¶„~ –…œùq–Œ≥…â∫¡¶£¨“Ú–Ë«Ûœý嶔⁄π©ë™¡øæþ”–∏¸¥Ûµƒèó–‘£¨2010ƒÍπ©«ÛÍPœµµƒ∫À–ƒ «–Ë«Û£¨–Ë«Ûå¢≥…ûÈÉr∏Ò◊ɪصƒ‘¥Ñ”¡¶£¨Œ“ÇÉ–Ë“™∏¸∂ý‘uπ¿œ¬”Œ––òI–Ë«ÛÝÓõr£¨–Ë“™÷ÿ¸cÍP◊¢µƒ «£¨»´«Ú–Ë«Ûª÷èÕµƒ≥Ã∂»ƒÐ∑Ò∏˙…œπ©ë™øÏÀŸ‘ˆº”µƒ≤Ω∑•°£

°°°°ÔLÎU√Ê£¨ –àˆø…ƒÐ¥Ê‘⁄µƒ¨FœÛ£¨”…”⁄Õ®√õ°¢ÿõé≈ŸH÷µµƒÓA∆⁄£¨ŸYΩ◊ˆø’√¿‘™ŸI»Î…Ã∆∑£¨èƒ∂¯Æa…˙∂⁄∑eΩ埄~µƒ–Ë«Û£¨þ@∑N–Ë«Û‘⁄“ª∂®≥Ã∂»…œ”÷Õ∆∏þ„~Ér£¨∂¯„~Érµƒ…œùq”÷ï˛“˝∆∏¸∂ýµƒ‘Ÿ∂⁄∑e°¢‘Ÿ±£÷µµƒ”˚Õ˚£¨Ér∏Ò≈ðƒ≠Æa…˙£¨éϥʻٌ¥±ª¥Û“郣µƒœ˚ªØ£¨◊ÓΩK≈ðƒ≠“≤å¢∆∆úÁ°£

°°°°“ª°¢09ƒÍ„~ –––«ÈªÿÓô

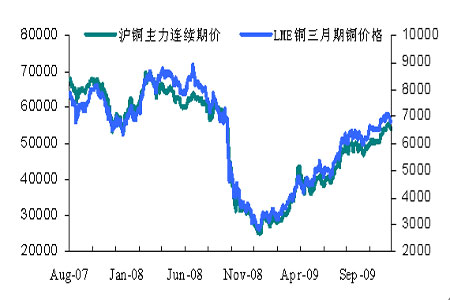

°°°°09ƒÍ„~ –ø…÷^≈£ö‚õ_ÃÏ£¨“ª¬∑∏þ∏Ë√ÕþM£¨ –àˆ≥ ¨F °∞V°±–Œ∑¥ÞD£¨LME»˝‘¬∆⁄„~èƒ08ƒÍ12‘¬µ◊2900√¿‘™…œùq÷¡ƒø«∞7000√¿‘™∏ΩΩ¸£¨ƒÍ∂»¿€”ãùq∑˘∏þþ_140%£¨12‘¬≥ıLME∆⁄„~“ª∂»Ñì≥ˆ∏þ¸c7170√¿‘™£¨ú˚„~èƒ24000‘™…œùq÷¡55000‘™◊Û”“£¨ƒÍ∂»ùq∑˘þ_130%£¨“Ú…Ã∆∑埖‘º∞Ω»⁄埖‘Îp÷ÿÑ”¡¶Õ∆Ñ”œ¬£¨„~ –—ð¿[¡Àþ@≤®≈£ –––«È£¨æþÛwø…ºöªØûÈ–Ë«Ûªÿ≈Ø°¢¡˜Ñ”–‘°¢»ıÑð√¿‘™º∞Õ®√õÓA∆⁄Àƒ¥Û÷˜“Ú£¨∂¯«“≤ªÕ¨ÎA∂Œ –àˆ”∞Ìë“ÚÀÿôý÷ÿ≤ªÕ¨°£

°°°°µ⁄“ªÎA∂Œ£¨ƒÍ≥ı„~Ér ºΩK‘⁄≥…±æÉrÖ^”Ú≈«ª≤£¨ –àˆ¥Ê‘⁄≥¨µ¯∑¥èó–Ë«Û£¨Õ¨ïrŒ“ᯒ˛∏Æ∞Á—ð¡À÷ÿ“™Ω«…´£¨á¯É¶ ’Ÿè„~£¨æèΩ‚¡À»´«Ú„~π©ë™þ^ £µƒâ∫¡¶£¨º”¥Û∫Û∆⁄„~–Ë«ÛæoèൃÓA∆⁄£¨„~Ér≥ ¨F∑¥èó°£

°°°°µ⁄∂˛ÎA∂Œ£¨ûÈúpæèΩõù˙œ¬––£¨∏˜á¯—Ζ– ∑üo«∞¿˝µƒ“ª÷¬úpœ¢£¨åç––œýå¶ð^åíÀ…µƒÿõé≈’˛≤þ£¨≥ˆ≈_¥Û“郣µƒÿî’˛¥Ãº§”ãÑù£¨éßÑ”åçÛwΩõù˙”|µ◊ªÿ…˝£¨„~ΩK∂Àœ˚ŸM–Ë«Û√˜Ô@ªÿ≈Ø£¨÷±”^±Ì¨F£¨Ωª“◊À˘Ô@–‘éÏ¥Ê≥ ¨Fœ¬Ωµ£¨„~Ér‘Ÿ∂»≈ …˝°£

°°°°µ⁄»˝ÎA∂Œ£¨√¿‘™ÿõé≈Ûwœµ еΩÃÙ루√¿á¯≤Ω»Î°∞¡„°∞¿˚¬ ïr¥˙£¨ –àˆºäºäíÅ €√¿‘™£¨√¿‘™≥÷¿mŸH÷µ£¨µ¯µ¯≤ª–ð£¨å¶“‘√¿‘™”ãÉrµƒ„~Æa…˙÷ß쌣¨ÿõé≈π©ë™¡ø≥‰‘££¨¡˜Ñ”–‘Õ∆Ñ”Õ∂ŸY–Ë«Û£¨Õ¨ïrŸYΩÈ_ ºæÏÓô…Ã∆∑ –àˆ£¨LME„~≥÷Ç}“ª¬∑≈ …˝£¨ŸYΩ◊ˆø’√¿‘™ŸI»Î…Ã∆∑£¨„~Ér∏¸…œ“ªå”ò«°£

°°°°µ⁄ÀƒÎA∂Œ£¨∫Í”^Ωõù˙≥÷¿mœÚ∫√£¨á¯ëc∫Û„~ –¥Ú∆∆ûÈ∆⁄É…ÇÄ∂ý‘¬»˝Ω«–Œ’˚¿Ì–ŒëB£¨þxìҜڅœÕª∆∆£¨Õ¨ïr¸SΩÕª∆∆1000√¿‘™¥ÛÍP£¨∂¯«“å“Ñìºo‰õ–¬∏þ£¨Õ®√õÓA∆⁄…˝úÿ£¨Õ∂ŸY–Ë«Û¿≠…˝£¨„~Ér≈£ö‚õ_ÃÏ°£

°°°°àD1 ú˚„~÷˜¡¶þB¿m∆⁄Érº∞LME03∆⁄Ér

°°°°∂˛°¢2010ƒÍ»´«ÚΩõù˙≥÷¿mªÿ≈Ø

°°°°1. ÷˜“™ôCòãæ˘…œ’{√˜ƒÍΩõù˙‘ˆÈLÓA∆⁄

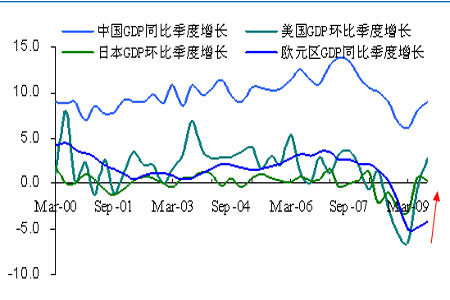

°°°°á¯ÎHÿõé≈ª˘ΩΩMøó(IMF)∞l±Ìµƒ◊Ó–¬“ª∆⁄°∂ ¿ΩÁΩõù˙’πÕ˚°∑àÛ∏Ê’f£¨»´«ÚΩõù˙’˝‘⁄∆DÎyª÷èÕ£¨Ω»⁄≠hæ≥“—ΩõÔ@÷¯∏ƒ…∆£¨µ´ «»‘»ª–Ë“™ïrÈgµ»¥˝æÕòI –àˆµƒ√˜Ô@∏ƒ”^£¨Ωõù˙œ¬––µƒÔLÎU÷˜“™ÅÌ◊‘∞lþ_Ωõù˙ÛwÀΩÝI≤øÈTµƒ–Ë«Û≤ª’Ò£¨ÃÙë“¿»ª¥Ê‘⁄£¨IMFÓAúy£¨2010ƒÍ»´«ÚGDP å¢åç¨F3.1%µƒ‘ˆÈL£¨∏þ”⁄«∞“ª∆⁄µƒÓAúy£¨÷˜“™Ωõù˙Ûw2010 ƒÍGDP ∂ºå¢åç¨F’˝‘ˆÈL£¨∆‰÷–√¿á¯GDP 墑ˆÈL1.5%£¨»’±æ‘ˆÈL1.7%£¨öW‘™Ö^‘ˆÈL0.3%£¨÷–á¯å¢þ_µΩ9%°£

°°°°àD2 »´«Ú÷˜“™Ωõù˙ÛwGDP‘ˆÀŸ

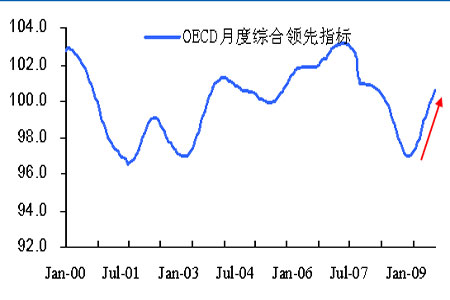

°°°°Ωõù˙∫œ◊˜∞l’πΩMøó(OECD)ÓA∆⁄2010ƒÍ»´«ÚΩõù˙‘ˆÈL3.4%£¨∆‰÷–√¿á¯GDP墑ˆÈL2.5%£¨öW‘™Ö^‘ˆÈL0.9%£¨≤¢…œ’{¡ÀŒ“á¯Ωõù˙‘ˆÈLÓA∆⁄£¨ÓA”㌓á¯√˜ƒÍΩõù˙墺”ÀŸ÷¡10.2%°£

°°°°àD3 OECD»´«ÚæC∫œÓIœ»÷∏òÀ

°°°°2. Ωõù˙îµì˛Ô@ æΩõù˙ªÿ∑Ä√˜Ô@

°°°°09ƒÍ≥ı£¨»´«Ú¥Û“郣µƒΩõù˙¥Ãº§”ãÑùµƒåç ©£¨åß÷¬»´«ÚΩõù˙ΩõövµÕπ»∫Û≥ ¨F√˜Ô@èÕÃK£¨“—π´≤º∫Í”^Ωõù˙îµì˛Ô@ 棨√¿á¯µ⁄»˝ºæ∂»GDP≠h±»‘ˆÈL2.8%£¨ΩY ¯¡ÀþB¿mÀƒÇĺæ∂»≠h±»œ¬Ωµ£¨“ªƒÍ“‘ÅÌ ◊¥Œ≥ˆ¨F‘ˆÈL£¨Ñì07ƒÍ9‘¬“‘ÅÌ◊Ó∏þ”õ‰õ£¨∆‰À¸∏˜ÌóÓIœ»÷∏òÀ“≤ªÿ…˝√˜Ô@£¨Ωõù˙‘ˆÈLµƒ“˝«Ê∑øµÿÆa –àˆ”|µ◊∑¥èó£¨≥…Œð‰N €°¢ÓA €∑øŒðæ˘Éû”⁄ –àˆÓA∆⁄£¨÷∆‘ÏòIªÓÑ”èÕÃK£¨π§òI”ÜÜŒ‘ˆº”£¨¡„ €‰N €îµì˛¥Û∑˘ªÿ…˝£¨ÓA æΩõù˙«∞æ∞µƒÍPÊI÷∏òÀ ßòI¬ ∫√ÞD£¨æÕòI –àˆ≥÷¿mê∫ªØµƒÑðÓ^墵√µΩ∂Ù÷∆£¨∞ÈÎS ßòI¬ µƒΩµµÕ£¨å¶Ωõù˙ÿï´I∂»ºs70%µƒÇÄ»Àœ˚ŸM墔–Õ˚‘ˆº”£ªöW‘™Ö^09ƒÍµ⁄»˝ºæ∂»GDPÎm»ªÕ¨±»»‘œ¬Ωµ4.06%£¨µ´Õ¨±»Ωµ∑˘√˜Ô@øs–°£¨öW‘™Ö^09ƒÍ11‘¬∑˛Ñ’òIº∞÷∆‘ÏòIPMIæ˘∏þ”⁄ –àˆÓA∆⁄£¨Ñì07ƒÍ11‘¬“‘ÅÌ◊Ó∏þÀÆ∆Ω£¨π§òI”ÜÜŒªÿ…˝√˜Ô@£ª»’±æ09ƒÍµ⁄∂˛ºæ∂»GDP≠h±»‘ˆÀŸÞD’˝£¨ΩY ¯¡ÀþB¿mÀƒÇĺæ∂»µƒœ¬Ωµ£¨µ⁄»˝ºæ∂»≠h±»‘ˆÀŸ0.3%£ª09ƒÍ≥ı£¨ûÈþM“ª≤ΩîU¥ÛÉ»–Ë£¨¥ŸþMΩõù˙‘ˆÈL£¨Œ“ᯒ˛∏Æ”ãÑù‘⁄2010ƒÍµ◊«∞Õ∂ŸY4»fÉ|£¨≤¢Ã·≥ˆ¥ŸþMΩõù˙‘ˆÈL ÆÌó¥Î ©£¨Õ¨ïrµÿ∑Ω’˛∏Æ∑eòOÌë뙣¨ºäºäîU¥ÛÕ∂ŸYÓ~£¨—ð◊É≥…¡À10»fÉ|µƒæÞÓ~Õ∂ŸY£¨ƒø«∞Ωõù˙îµì˛Ô@ 棨Ωõù˙√˜Ô@ªÿ≈Ø£¨»˝ºæ∂»GDPÕ¨±»‘ˆÈL8.9%£¨«∞»˝ºæ∂»Õ¨±»‘ˆÈL7.7%£¨èƒ¿≠Ñ”Ωõù˙‘ˆÈLµƒ°∞»˝Ò{ÒRÐá°∞Õ∂ŸY°¢œ˚ŸM°¢≥ˆø⁄°±ø¥£¨Ωõù˙ªÿ≈Ø∑Ä≤Ωªÿ…˝£¨Õ∂ŸY∑Ω√Ê£¨ 09ƒÍ1-11‘¬∑ð≥«ÊÇπÃ∂®ŸYÆaÕ∂ŸYÕÍ≥…Ó~¿€”ãÕ¨±»‘ˆÈL 32.10%£¨Ô@ æÕ∂ŸY»‘»ªèäÑ≈°£œ˚ŸM∑Ω√Ê£¨11‘¬∑ð…Áï˛œ˚ŸM∆∑¡„ €øÇÓ~Õ¨±»‘ˆÈL 15.80%£¨‘ˆÀŸÑì≥ˆΩÒƒÍ2‘¬∑ð“‘Å̵ƒ¥Œ∏þÀÆ∆Ω°£þM≥ˆø⁄∑Ω√Ê£¨11‘¬∑ðüo’ì «≥ˆø⁄þÄ «þMø⁄£¨‘ˆÀŸœ¬ª¨µƒ∑˘∂»√˜Ô@¥Û∑˘ ’’≠£¨Õπ¨FþM≥ˆø⁄ªÿ≈Ø€EœÛ√˜Ô@°£èƒá¯É»∞lÎä¡øº∞PMIÉ…ÇÄ∫Í”^ÓIœ»÷∏òÀø¥£¨«∞»˝ºæ∂»∞lÎä¡øÕ¨±»‘ˆÈL1.9%£¨œý±»∂˛ºæ∂»≥ˆ¨FøÏÀŸµƒªÿ…˝£¨11 ‘¬∑ð∞lÎä¡øÕ¨±»‘ˆÈL26.9%£¨Î䡶–Ë«Û≈cΩõù˙‘ˆÈLæþ”–∏þ∂»œýÍP–‘∫ÕÕ¨÷Ð∆⁄≤®Ñ”£¨Î䡶–Ë«Ûµƒ‘ˆÈL≥‰∑÷∑¥ë™¡ÀŒ“á¯Ωõù˙Ü¢∑Īÿ…˝£¨09ƒÍ11‘¬÷∆‘ÏòI≤…ŸèΩõ¿Ì÷∏îµ(PMI)ûÈ55.2£¨◊‘09ƒÍ3‘¬∑ð“‘ÅÌþB¿m9ÇÄ‘¬æS≥÷Ωõù˙µƒ∑÷ÀÆéX÷µ50.0“‘…œ°£

°°°°3. ¡øªØåíÀ…ÿõé≈’˛≤þ∂Ã∆⁄≤ªï˛∏ƒ◊É

°°°°åíÀ…ÿõé≈’˛≤þ ’æo∆‘¥∞ƒ¥Û¿˚ÅÜ£¨2009ƒÍ10‘¬°´12‘¬þB¿m»˝¥Œ‘⁄ÿõé≈’˛≤þï˛◊h…œº”œ¢£¨≥…ûÈ ◊¿˝º”œ¢µƒá¯º“£¨”°∂»°¢‘Ωƒœµ»á¯º““≤œý¿^∞l≥ˆ’˛≤þ ’æoµƒ–≈Ãñ£¨öW÷ޗΖ–“≤È_ ºæoøs¡˜Ñ”–‘£¨öW÷ޗΖ–09ƒÍ12‘¬◊hœ¢ï˛◊h∫ÛÎm»ª–˚≤ºå¢¿^¿mæS≥÷öW‘™Ö^¿˚¬ ‘⁄1%µƒöv ∑µÕ¸c≤ª◊É£¨±Ì æ墑⁄2010ƒÍøsúpæoº±ŸJøӓ郣£¨µ´þ@–©á¯º“æC∫œå硶º∞»´«Ú”∞Ì롶”–œÞ£¨ÉH‘Ï≥…ÿõé≈’˛≤þ ’æoµƒÓA∆⁄£¨∆‰À˚᯺“Œ¥–ß∑¬£¨∏˜á¯––Ñ”≤ª“ª£¨÷ª”–√¿á¯’˛≤þµƒ◊ÉÑ”≤≈ƒÐ¥˙±Ì∞lþ_᯺“’˛≤þ»°œÚ£¨“Ú¥À£¨≈–îý2010ƒÍ»´«Ú «∑Ò»´√Ê–‘ÿõé≈’˛≤þÀ…Ñ”þÄ «“™ø¥√¿á¯’˛≤þµƒÞD◊É£¨√¿á¯‘⁄º”œ¢ïrÈg¸c…œ£¨å¢ï˛∑«≥£÷î…˜£¨√¿¬ìɶ÷˜œØ≤ƃœøÀ∂ý¥Œ±ÌëB£¨√¿á¯Ωõù˙Îm»ª”|µ◊∑¥è󣨵´Ωõù˙èÕÃK“¿≈f¥ý»ı£¨Œ“ÇÉ’JûÈ£¨ƒø«∞√¿á¯æÕòI –àˆ”–À˘∏ƒ…∆£¨µ´ ßòI¬ »‘æS≥÷10%“‘…œ£¨∏þæ”≤ªœ¬£¨„y–––≈ŸJº∞∑øµÿÆaŒ£ôCŒ¥ÕÍ»´Ω‚≥˝£¨CPI»‘Ãé”⁄µÕŒªÀÆ∆Ω£¨Õ®√õæS≥÷ø…øÿ÷∆∑∂á˙É»£¨÷ª”–Ωõù˙”–√˜Ô@èÕÃK€EœÛ£¨√¿á¯≤≈ï˛øºë]º”œ¢£¨“Ú¥À£¨√˜ƒÍ√¿á¯”–Õ˚¿^¿mæS≥÷µÕ¿˚¬ ÀÆ∆Ω£¨ƒø«∞√¿á¯M1°¢M2Õ¨±»æ˘¥Û∑˘‘ˆÈL£¨≠h±»‘ˆÀŸ“≤Ãé”⁄ð^∏þÀÆ∆Ω£ªŒ“á¯÷–—Î’˛÷Œæ÷π§◊˜ï˛◊hèä’{£¨ûÈþM“ª≤Ω”––ßë™å¶á¯ÎHΩ»⁄Œ£ôCõ_ìÙ°¢ÏñπÃΩõù˙ªÿ…˝ª˘µA£¨±£≥÷∫Í”^Ωõù˙’˛≤þµƒþB¿m–‘∫Õ∑Ä∂®–‘£¨2010ƒÍ¿^¿måç ©∑eòOµƒÿî’˛’˛≤þ∫Õþm∂»åíÀ…µƒÿõé≈’˛≤þ£¨∏˘ì˛–¬–ŒÑ𖬫Èõr÷¯¡¶Ã·∏þ’˛≤þµƒ·ò嶖‘∫ÕÏ`ªÓ–‘£¨≈¨¡¶åç¨FΩõù˙∆Ω∑Äð^øÏ∞l’π°£Æî«∞Œ“á¯≈c»’±æµƒM1°¢M2‘⁄09ƒÍæ˘≥ ¨F¥Û∑˘…œ…˝µƒ⁄ÖÑ𰣌“ÇÉÓA”㣨2010ƒÍ¡øªØåíÀ…ÿõé≈’˛≤þÎm”–ÕÀ≥ˆÓA∆⁄£¨µ´»´«Ú¡˜Ñ”–‘“¿≈f≥‰‘££¨»´«ÚîUèà–‘ÿõé≈’˛≤þ“≤ûÈŒ¥ÅÌ◊Ã…˙Õ®√õÓA∆⁄¬Òœ¬¡À∑N◊”°£

°°°°àD4 √¿á¯M1°¢M2Õ¨±»‘ˆÀŸ

°°°°àD5 ÷–á¯M1°¢M2Õ¨±»‘ˆÀŸ

–¬¿À¬ï√˜£∫¥Àœ˚œ¢œµÞDðd◊‘–¬¿À∫œ◊˜√ΩÛw£¨–¬¿ÀæWµ«ðd¥ÀŒƒ≥ˆ”⁄ǘþf∏¸∂ý–≈œ¢÷ƃøµƒ£¨≤¢≤ª“‚Œ∂÷¯ŸùÕ¨∆‰”^¸cªÚ◊Cåç∆‰√Ë ˆ°£Œƒ’¬É»»ðÉHπ©Ö¢øº£¨≤ªòã≥…Õ∂ŸYΩ®◊h°£Õ∂ŸY’þì˛¥À≤Ÿ◊˜£¨ÔLÎU◊‘ì˙°£

æW”—‘u’ì

- °æ ÷ôC°ø »§Œ∂ŸRø® ∫û√˚

- ÷–™Ñ”√ëÙ …˙»’ ◊ˆÑ”Æã

- °æàD∆¨°ø ∞¢∑≤þ_Ωõµ‰àD∆¨

- ÃÏ∫ÛÕı∑∆Ωõµ‰àD∆¨‚è¬ï

- °æ÷˜Ó}°ø √¿≈Æéõ∏Á √˚Ðá

- ∑«÷˜¡˜ ¿À¬˛ê€«È ÷˜Ó}éÏ

- °æŸRø®°ø ƒ„œÒƒƒèà√˜–«ƒò

- ΩYªÈ’àºÌ …˙»’ŸRø® 嶬ì

- °æ‚è¬ï°ø ∫Õº≈ƒØ’f∑÷ ÷

- –ƒ‘⁄ï«È‘⁄ü˝ ◊‘”–ÔwœË

- °æä ò∑°ø ù䃴ÈT‘Ÿ∆ÿ–˛ôC

- äW∞ÕÒR∂ý∑Ω√Ê÷ß≥÷¬ ºs50%

- °æœ≤–≈°ø ƒ„µƒ’’∆¨Ñ”∆ÅÌ

- ”ƒƒ¨∏„–¶ åë’Ê ëcπù»’

- °æ”ŒëÚ°ø √‚ŸMœ¬ðdΩKòOPK

- “Ê÷«”ŒëÚ Ñ”◊˜ ∏ÇÀŸ Ω«…´

- °§ ±«—◊---±«—◊---Ω‚õQ√Ó’–

- °§≈Æ–‘ÿS–ÿ--¥ÛµΩº‚Ω–(àD)

- °§ø⁄≥Ù®Dø⁄≥Ù®D”–√Ó’–£°

- °§ƒ–»À—aƒIèäƒI--…Ò∆Ê√Ó’–

- °§ΩY Ø≤°--◊Ó–¬·t”ç £°

- °§ ◊ˆÇÄ◊å≈Æ»Àºµ∂ µƒ≈Æ»À

- °§∂˙√@--∂˙¯Q--á¯ÎH–¬Õª∆∆

- °§∏þ—™â∫°™°™”ˆá¯ÎHøÀ–«

- °§Ã«ƒÚ≤°--á¯ÎHΩKòOÕª∆∆£°

- °§ÀÆπ˚úp∑ ----‘Ω≥‘‘Ω ð£°

- °§∏þ—™â∫----’∫≥√ÿ∑Ω£°

- °§Ã«ƒÚ≤°--“»çuª÷èÕ–¬Õª∆∆

- °§ £±ƒÍŸç£±£∞ƒÍµƒÂXàD

- °§±«—◊---±«—◊---–°–ƒ∞©◊É

- °§¥Ú∫Ùá£--–°–ƒ‚ßÀ¿(àD)

- °§ƒ–»Àœ¥ƒI—aƒI--ÑeûE”√Àé