糖價或將進一步調整 關注短期底部形成

報告要點:

1、因宏觀調控刺激引爆緊張情緒,資金恐慌拋售,導致本周糖市再現黑色一周,糖價加速探低底,受收儲政策及國際糖價上漲支持,糖價觸底小幅反彈,挽回小部分下跌損失,但在周五第三批拋儲傳聞再起情況下,尾盤繼續加速下跌。

2、230萬噸臨時工業收儲無法改變糖價下跌。

3、36萬噸三批拋儲顯示國家調節價格的力度和信心,在當前市場弱勢的環境下,放儲的利空作用有可能被放大。

4、從技術上看,糖大幅沖高后,各項指標處于超賣,從超買到技術指標的修正需要一定的時間,另外MACD指標釋放賣出信號,均線系統已經轉向下行,破30日均線,考驗60日均線的支撐。綜合以上因素,綜合來看,糖價或將進一步調整。操作上建議空單繼續謹慎持有,并關注短期底部的形成。

第一部分 國內市場

一、國內期貨價格走勢

因宏觀調控刺激引爆緊張情緒,資金恐慌拋售,導致本周糖市再現黑色一周,糖價加速探低底,受收儲政策及國際糖價上漲支持,糖價觸底小幅反彈,挽回小部分下跌損失,但在周五第三批拋儲傳聞再起情況下,尾盤繼續加速下跌。

表1鄭糖1009合約一周成交情況

|

時間 |

開盤 |

日最高 |

日最低 |

收盤 |

日漲跌幅% |

|

1月11日 |

5599 |

5665 |

5551 |

5613 |

0.29 |

|

1月12日 |

5573 |

5601 |

5527 |

5545 |

-1.21 |

|

1月13日 |

5515 |

5608 |

5354 |

5377 |

-3.03 |

|

1月14日 |

5450 |

5479 |

5322 |

5455 |

1.45 |

|

1月15日 |

5443 |

5488 |

5388 |

5391 |

-1.17 |

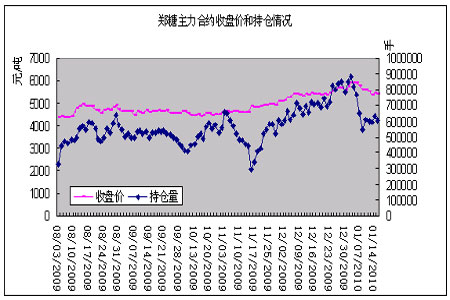

圖1 鄭糖主力合約持倉量收盤價情況

二、一周現貨情況

表2 主產區一周現貨報價(單位:元/噸)

|

時間 |

1月11日 |

1月12日 |

1月13日 |

1月14日 |

1月15日 |

|

柳州 |

5085-5095 |

5050-5055 |

4980-4985 |

4890-4900 |

4930-4935 |

|

南寧 |

5120-5150 |

5090-5150 |

4980 |

4920-4930 |

4935-4950 |

|

昆明 |

5050-5100 |

5050-5100 |

500005050 |

4950-5000 |

4950-5000 |

本周受第三次拋儲36萬噸消息的影響,還有及周三央行公布上調存款準備金率0.5%的影響,資金收緊使得投機商迅速撤離,導致糖價大幅回落,商家觀望居多,采購數量偏少,再加上原來到柳州、南寧等地采購的銷區都有國儲糖,糖價回落之時,到產區采購新糖的可能就更小。其中南寧中間商報價周回落150元/噸,柳州中間商報價周回落190元/噸。

三、市場動態

截止1月15日,云南共38家糖廠開榨,較上年同期的65家減少4成。目前已開榨糖廠的生產規模為7.92萬噸,為今年計劃開榨入榨總量的一半。截至1月10日,全省32家糖廠開榨,累計產糖14.70萬噸,平均出糖率11.48萬噸,銷售食糖5.59萬噸,食糖產銷率38.03%。與上年同期相比,開榨糖廠數量減少25家,少產糖9.07萬噸,出糖率提高0.6個百分點,食糖銷量減少4.19萬噸。

云南省臨滄市耿馬自治縣全縣種甘蔗鄉鎮、勐撒農場、華僑管理區發生甘蔗霜凍災害。截至1月7日受災面積達50634.5畝,受災212745噸,其中成災面積27800畝,115650噸。

13日,國家發展改革委、中國人民銀行關于2009跨2010年制糖期工業短期儲存食糖計劃的通知:為了解決企業季產年銷所需資金問題,保證按時兌付農民的糖料款,保持制糖企業生產的正常進行,2009跨2010生產年度短期儲存計劃230萬噸,承儲期為半年。

第二部分 國際市場

一、國際期貨價格走勢

由于基本面沒有新的消息,加上受其他農產品市場下跌的影響,在投機商獲利回吐的壓力下,周一ICE糖市原糖期貨價格繼續暴跌,下滑至2009年12月31日以來的最低點;經過連續三個交易日的大幅下挫后,糖價強勁反彈,雖然在部分投資者獲利回吐的壓力下糖市抹去了部分上漲成果,但最終仍以強勁上漲報收;由于商品指數調倉的節奏開始放緩,加上基本面繼續向好對糖市形成支撐,在后續買盤和基金買盤的推動下,周三糖價繼續暴漲;由于投資者出于鎖定利潤考慮轉而拋售,周四糖價抹去早晨的上漲成果后全線收低;受美元走強導致周邊市場拋壓增大的影響,周五糖價繼續小幅下跌。

表4 NYBOT3月合約一周成交情況

|

時間 |

開盤 |

日最高 |

日最低 |

收盤 |

日漲跌幅% |

|

1月11日 |

27.53 |

27.73 |

26.7 |

26.75 |

-2.83 |

|

1月12日 |

26.93 |

27.98 |

26.87 |

27.36 |

2.28 |

|

1月13日 |

27.64 |

28.28 |

27.4 |

28.04 |

2.49 |

|

1月14日 |

27.95 |

28.34 |

27.7 |

27.76 |

-1.00 |

|

1月15日 |

27.78 |

27.82 |

27.32 |

27.62 |

-0.50 |

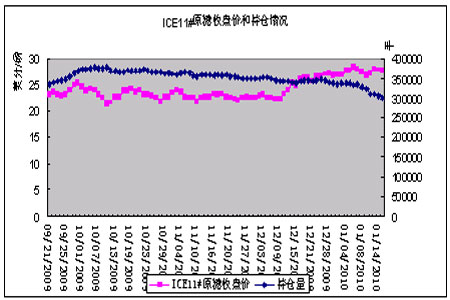

圖2 NYBOT11#原糖持倉量收盤價情況

二、國際糖市動態

印度:食品部高級官員表示,為了平抑價格,政府可能會批準在09/10榨季再進口100萬噸食糖,估計以白糖為主。

巴西:巴西農業部長表示,為保證國內的酒精供應以及價格,巴西將從2月1日起將汽油中的酒精濃度暫時由25%下調至20%,執行期暫定為90天,之后將恢復到25%。巴西圣保羅蔗產聯盟的數據顯示,截至1月1日中南部主產區09/10榨季累計入榨甘蔗5.23億噸,同比增長5.2%。但是由于降雨不斷,平均出糖率僅為13.1%,下降7%,而12月下半月的出糖率僅為12.4%。

墨西哥:食糖和酒精商會數據顯示,截至09年12月19日墨西哥新榨季已產食糖39.78萬噸,較去年同期的35.88增長11%。到目前為止,甘蔗出糖率為9.47%,低于去年同期的10.10%。

菲律賓:由于國內糖價持續上漲,菲律賓政府表示,將下調與食糖進口相關的關稅和其他稅費,立即進口食糖,估計最早會在周二做出決定。食糖管理局SRA主管稱,菲律賓計劃在本榨季進口15萬噸食糖,高于此前12萬噸的進口預期。

俄羅斯:蔗產聯盟(Soyuzrossakhar)11日表示,估計2010年俄羅斯糖產量將達到560-580萬噸的水平,其中包括370萬噸的甜菜糖,以及用進口原糖加工的210萬噸白糖,高于2009年505萬噸的產量。海關周二公布,2009年11個月原糖進口量為122噸,較上年同期下滑46.7%。

美國:美國農業部(USDA)在12日早晨發布的1月份生產報告中表示,UDSDA已把09-10制糖年美國的甘蔗糖產量從去年12月份預期的331.3萬噸上調至343.7萬噸。制糖年末的食糖庫存量將從先前預期的101.6萬噸增至114.0萬噸。

三、國際市場分析

在國內糖價持續下跌的情況下,國際糖價僅在周一大跌回應,隨后很快強勁反彈,重返早前高位附近國際糖價下跌是受當日油價下跌和周邊市場普跌影響,引發技術性獲利盤出逃所致。

從國際消息面來看,仍為利好主導,巴西為緩和酒精供應緊張采取下調汽油中酒精濃度措施,消息透出蔗源緊張,因在酒精占蔗比例高于生產食糖的情況,仍無法滿足需求,顯然占蔗比例低的食糖產量更是面臨壓縮的可能,主要是雨水阻擋生產進程的同時還降低出糖率。而印度和其它國家正在想方設法尋求進口,美國食糖產量雖然有所上調,但幅度不大,尚難排除進口預期,另外,俄羅斯增產消息雖利淡,卻又被中國的強勁需求沖銷。因此,如果周邊不出現大的跌勢,國際糖價在印度和中國需求的支撐下,有望繼續向30美分挺進。不過,上周中國出臺的緊縮貨幣政策可能加劇全球對控制通脹預期的擔心,國際糖價短期若沒有利好刺激,將繼續維持在26-29美分之間震蕩。

第三部分 市場分析及投資策略

經過前期的暴漲后,鄭糖在短短幾個交易日內又經歷了一番暴跌,主力合約1009在6個交易日下跌約670元/噸,累計跌幅近11%,周內跌幅也達元/噸。對于本次下跌主要是以下原因:

(一)政策性利空

周三政府宣布從1月18日起上調存款準備金率50個點,時間和幅度都超出了市場的預期,也預示著政策轉向對通貨膨脹的治理。流動性的收緊必然對期市構成利空打壓。短期來看期貨市場將整體走弱,鄭糖自然不能獨善其身,因此短期內利空影響顯然難以消除,因此其下跌調整也就成了一種趨勢。

(二)廣西產量可能高于預期

隨著榨季的進行,蔗糖產區進入生產高峰,食糖供給壓力逐漸增大,同時50萬噸國儲糖的投放增加了市場供給,銷區庫存相對緊張的局面得到了緩解。12月廣西樂觀的產銷數據意味著產量可能高于市場預期。同時春節備貨期也已接近尾聲,現貨市場供應緊張的局面將逐步緩解,糖價必將理性回歸。

(三)放儲力度或將加大

據傳1月21日將進行第三批數量為36萬噸的國儲糖拍賣。盡管前期市場一直在消化第三批拋儲消息,但節奏之快顯示國家對糖價調控的意愿明顯,短期供應量的增加對價格有一定的壓力。和前兩次拋儲相比,估計此次很難再現越拋越漲的局面,尤其是在當前市場弱勢的環境下,放儲的利空作用有可能被放大。

從技術上看,糖大幅沖高后,各項指標處于超賣,從超買到技術指標的修正需要一定的時間,另外MACD指標釋放賣出信號,均線系統已經轉向下行,破30日均線,考驗60日均線的支撐。綜合以上因素,綜合來看,糖價或將進一步調整。操作上建議空單繼續謹慎持有,并關注短期底部的形成。

光大期貨 許愛霞

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。