ą┬└╦žö(c©ói)Įø(j©®ng) > Ų┌žø > š²╬─

─ĻĢ■(hu©¼)īŻŅ}Ż║2010─Ļųąć°Š█ęꎮ╩ął÷(ch©Żng)┌ģä▌(sh©¼)░l(f©Ī)▓╝

ĪĪĪĪę╗Īó ć°ļHPE╩ął÷(ch©Żng)ū▀ä▌(sh©¼)╗žŅÖ

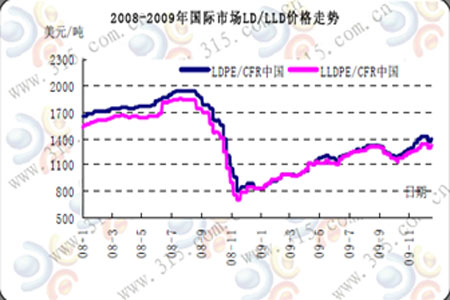

ĪĪĪĪć°ļHLD/LLD╩ął÷(ch©Żng)ū▀ä▌(sh©¼)╗žŅÖ

ĪĪĪĪÅ─ęį╔ŽłDą╬ųą┐╔ęį┐┤│÷Ż¼į┌╚½Ū“Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠KĄ─┤¾Łh(hu©ón)Š│Ž┬Ż¼ć°ļH╩ął÷(ch©Żng)╚½─Ļ│╩╔Ž╔²┌ģä▌(sh©¼)Ż¼ŠĆąį/Ė▀ē║╚½─Ļ▀\(y©┤n)ąąģ^(q©▒)ķg×ķ825-1400├└ĮŻ¼▌^─Ļ│§╔ŽØq70%Ų½╚§Ż¼Ą═ē║ūó╦▄ė╔─Ļ│§Ą─775├└Į╔Ž╔²ų┴1170├└ĮŻ¼ØqĘ∙50.96%Ż¼ųą┐šė╔─Ļ│§775├└ĮØqų┴1203├└ĮŻ¼ØqĘ∙55.23%Ż¼─żė╔─Ļ│§Ą─825Øqų┴1250├└ĮŻ¼ØqĘ∙51.51%ĪŻ

ĪĪĪĪć°ā╚(n©©i)LD/LLDū▀ä▌(sh©¼)╗žŅÖ

ĪĪĪĪć°ā╚(n©©i)HDPE╩ął÷(ch©Żng)╗žŅÖ

ĪĪĪĪŠ═2009─Ļ╚½─ĻüĒ┐┤Ż¼ć°ā╚(n©©i)╚█ųĖ2Ė▀ē║ė╔─Ļ│§Ą─8200į¬/ćŹ╔ŽØqų┴─Ļ─®Ą─12700į¬/揯¼ØqĘ∙×ķ54%ÅŖ(qi©óng)Ż¼╚█ųĖ2ŠĆąįė╔─Ļ│§Ą─8000-8100į¬/ćŹ╔ŽØqų┴─Ļ─®11500į¬/揯¼ØqĘ∙43%ÅŖ(qi©óng)Ż¼Ą═ē║Ė„ŲĘĘNØqĘ∙į┌25-35%ĪŻ

ĪĪĪĪć°ā╚(n©©i)LD/LLD╚½─Ļū▀ä▌(sh©¼)Ęų×ķ╦─éĆ(g©©)ļAČ╬

ĪĪĪĪĄ┌ę╗ļAČ╬Ż║ąĶŪ¾└Łäė(d©░ng)Ż¼PEč▌└[┬²┼ŻąąŪķ(1į┬1╚šų┴8į┬ųąč«)

ĪĪĪĪĄ┌Č■ļAČ╬Ż║┴∙┤¾ą┬į÷«a(ch©Żn)─▄╣®æ¬(y©®ng)└¹┐š╩ął÷(ch©Żng)╔ŅĘ∙Ž┬Ą°(8į┬ųąč«ų┴9į┬Ž┬č«)

ĪĪĪĪĄ┌╚²ļAČ╬Ż║ąĶŪ¾į÷╝ėÅŖ(qi©óng)ä▌(sh©¼)╔ŽąąĖ▀ē║/ŠĆąįäō(chu©żng)Ž┬─Ļā╚(n©©i)Ė▀³c(di©Żn)(9į┬30╚šų┴12į┬Ąū)

ĪĪĪĪć°ā╚(n©©i)HDPEū▀ä▌(sh©¼)ĘųČ╬ąąŪķ

ĪĪĪĪę╗ĪóĄ═ār(ji©ż)╬╗ąĶŪ¾└Łäė(d©░ng)╩ął÷(ch©Żng)š╩Ä╔Žąą(1į┬╔Žč«ų┴4į┬╔Žč«)

ĪĪĪĪČ■ĪóąĶŪ¾£p╚§╩ął÷(ch©Żng)š╩ÄŽ┬ąą(4į┬╔Žč«ų┴9į┬Ž┬č«)

ĪĪĪĪ╚²ĪóĄ═╬╗ąĶŪ¾▐D(zhu©Żn)ÅŖ(qi©óng)╩ął÷(ch©Żng)š╩Ä╔Žąą(9į┬Ž┬č«ų┴12į┬Ąū)

ĪĪĪĪ2009─Ļė░Ēæ╩ął÷(ch©Żng)ų„┴”ę“╦žĘų╬÷

ĪĪĪĪ1Īó2009╚½─ĻąĶŪ¾║├ė┌ŅA(y©┤)Ų┌

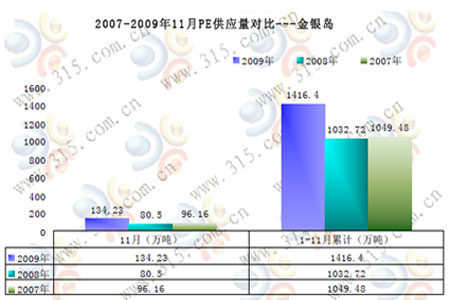

ĪĪĪĪ╚½─ĻąĶŪ¾┤¾ė┌ŅA(y©┤)Ų┌Ż¼2009─Ļ1-11į┬▌^╚ź─Ļ═¼Ų┌╣®æ¬(y©®ng)┐é┴┐į÷┤¾37.15%

ĪĪĪĪ2Īóć°ā╚(n©©i)öU(ku©░)─▄ę“╦ž

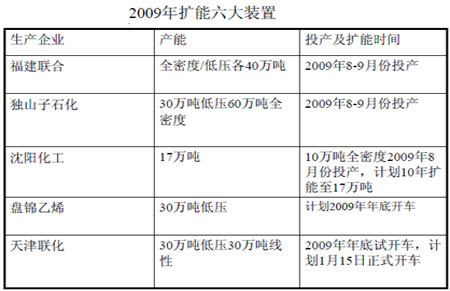

ĪĪĪĪ2005-2010─Ļ×ķć°ā╚(n©©i)PE└^1995-1997─Ļ║¾Ą┌Č■éĆ(g©©)öU(ku©░)─▄Ė▀ĘÕŻ¼«a(ch©Żn)─▄į÷Ę∙×ķ15%-21%Ż¼ų┴2010─ĻöU(ku©░)─▄ų▓ĮĮėĮ³╬▓┬ĢĪŻŠ═Ė„ŲĘĘNüĒ┐┤Ż¼Ė▀ē║öU(ku©░)─▄╝»ųąį┌2005-2007─ĻŻ¼į÷Ę∙×ķ54%ū¾ėęŻ¼ŠĆąį/Ą═ē║╝»ųąį┌2009-2010─ĻŻ¼į÷Ę∙Ęųäe×ķ76%║═40%ĪŻ

ĪĪĪĪ3Īóī”(du©¼)ąĶŪ¾ŅA(y©┤)Ų┌Ų½Ą═Ż¼╚½─ĻĄ═Äņ┤µ▀\(y©┤n)ū„

ĪĪĪĪ4Īóć°╝ę└Łäė(d©░ng)Įø(j©®ng)Ø·(j©¼)š■▓▀īÆ╦╔

ĪĪĪĪĮø(j©®ng)▀^Į╚┌╬ŻÖC(j©®)Ą─Ž┤ČYŻ¼╚½╩└Įń░³└©ųąć°į┌ā╚(n©©i)Ą─ć°╝ę×ķĘĆ(w©¦n)Č©╩ął÷(ch©Żng)Ż¼ųŲČ©┴╦ę╗ŽĄ┴ąėą└¹ė┌Įø(j©®ng)Ø·(j©¼)╗ųÅ═(f©┤)Ą─š■▓▀ĘĮßśĪŻ

ĪĪĪĪė░Ēæ2010─Ļ╩ął÷(ch©Żng)Ą─ę“╦žĘų╬÷

ĪĪĪĪ1ĪóąĶŪ¾└^└m(x©┤)ĘĆ(w©¦n)Č©į÷ķL(zh©Żng)

ĪĪĪĪ2Īó╣®æ¬(y©®ng)└^└m(x©┤)į÷┤¾

ĪĪĪĪ3ĪóĮø(j©®ng)Ø·(j©¼)Å═(f©┤)╠KĄ└┬Ę┐▓┐└ųąć°║Ļė^š{(di©żo)┐žļyČ╚į÷┤¾

ĪĪĪĪ4ĪóįŁė═/ęꎮėą═¹čė└m(x©┤)Øqä▌(sh©¼)

ĪĪĪĪ░ķļSų°Į╚┌╬ŻÖC(j©®)║¾Įø(j©®ng)Ø·(j©¼)Ą─ŠÅ┬²╗ųÅ═(f©┤)Ż¼2009─ĻįŁė═š¹¾w┌ģä▌(sh©¼)╔ŽōP(y©óng)Ż¼WTI╚½─Ļ▀\(y©┤n)ąąģ^(q©▒)ķg33.98-80.4├└į¬/═░Ż¼▓╝éÉ╠ž╚½─Ļ▀\(y©┤n)ąąģ^(q©▒)ķg39.55-79.61├└į¬/═░Ż¼WTI╚½─ĻØqĘ∙60.55%Ż¼▓╝éÉ╠ž╚½─ĻØqĘ∙56.6%ĪŻ╩▄Įø(j©®ng)Ø·(j©¼)Ū░Š░śĘė^/├└įŁė═Äņ┤µ£p╔┘/ę┴└╩▄ŖĻĀ(du©¼)┐žųŲę┴└Ł┐╦ė═Š«Ą╚└¹║├Ž¹Žó╠ßš±Ż¼WTI/▓╝éÉ╠žė═ār(ji©ż)Ęųäeį┌11į┬Ąū12į┬│§äō(chu©żng)Ž┬─Ļā╚(n©©i)Ė▀³c(di©Żn)ĪŻŠ═ÜW├└Įø(j©®ng)Ø·(j©¼)üĒ┐┤Ż¼2010─Ļ╚į╠Äė┌ų▓Įš╩Ä╗ųÅ═(f©┤)ļAČ╬Ż¼ķ_░l(f©Ī)ą┬─▄į┤/į÷╝ėą┬«a(ch©Żn)śI(y©©)Ą─ę¬Ū¾ąĶę¬įŁė═▀\(y©┤n)ąąį┌ę╗éĆ(g©©)Ų½Ė▀╬╗ų├Ż¼2010─ĻįŁė═ėą═¹čė└m(x©┤)2009─Ļ╔ŽØq┌ģä▌(sh©¼)Ż¼░┘į¬ĻP(gu©Īn)┐┌═╗ŲŲ┴”Č╚▌^ÅŖ(qi©óng)Ż¼2010─ĻĖ▀³c(di©Żn)▌^2009─ĻĖ▀³c(di©Żn)ėą╝s50%ū¾ėęĄ─ØqĘ∙ĪŻ

ĪĪĪĪ5Īó▀M(j©¼n)┐┌ĻP(gu©Īn)ČÉĄ─š{(di©żo)š¹

ĪĪĪĪ▒Č╩▄▓Ü─┐Ą─ųąć°-¢|├╦ūįė╔┘Q(m©żo)ęūģ^(q©▒)īóė┌2010─Ļ1į┬Į©│╔ĪŻūį2010─Ļ1į┬1╚šŲŻ¼ųąć°║═¢|├╦╩«ć°ėą90%Ą─«a(ch©Żn)ŲĘīó╩®ąą┘Q(m©żo)ęūĪ░┴ŃĻP(gu©Īn)ČÉĪ▒ĪŻ▀@╩Ūųąć°ī”(du©¼)═ŌĮ©┴óĄ─Ą┌ę╗éĆ(g©©)ūįė╔┘Q(m©żo)ęūģ^(q©▒)Ż¼Ųõ│╔åT░³└©ųąć°║═¢|├╦╩«ć°Ż¼Ųõųą¢|├╦╩«ć°ėų░³└©Ż║Ī░└Ž┴∙ć°Ī▒╬─╚RĪóėĪČ╚─ß╬„üåĪó±RüĒ╬„üåĪóĘŲ┬╔┘eĪóą┬╝ėŲ┬Īó╠®ć°ęį╝░Ī░ą┬╦─ć°Ī▒╝ĒŲęš»Īó└ŽōļĪóŠÆĄķ║═įĮ─ŽĪŻ

ĪĪĪĪ2010─Ļć°ā╚(n©©i)╣®æ¬(y©®ng)└^└m(x©┤)į÷┤¾Ż¼ļSų°ÜW├└Ą╚╩ął÷(ch©Żng)Ž¹╗»─▄┴”╗ųÅ═(f©┤)Ż¼▀M(j©¼n)┐┌┴┐š¹¾wæ¬(y©®ng)Ą═ė┌2009─ĻŻ¼╗žÜw2008─Ļ╦«ŲĮŻ╗ę¬ć°╝ęĘĆ(w©¦n)Č©░l(f©Ī)š╣Įø(j©®ng)Ø·(j©¼)Ą─┤¾š■ĘĮßśŽ┬Ż¼ąĶŪ¾├µ└^└m(x©┤)ĘĆ(w©¦n)Č©į÷ķL(zh©Żng)Ż¼×ķ2010─Ļčė└m(x©┤)2009─Ļ┼Ż╩ąąąŪķ╠ß╣®╗∙ĄA(ch©│)Ż¼Ą½š¹¾wØqĘ∙æ¬(y©®ng)╚§ė┌2009─ĻĪŻŠ═Ė„ļAČ╬ąąŪķČ°čįŻ¼2010─Ļ1-3į┬Ę▌čė└m(x©┤)2009─Ļ9į┬30╠¢(h©żo)ęįüĒĄ─╔ŽØq┌ģä▌(sh©¼)Ż¼4į┬Ę▌ļSų°▐r(n©«ng)Ąž─żąĶŪ¾Ą─ĮY(ji©”)╩°Ż¼ėą═¹ėŁüĒ└^2009─Ļ9į┬30╠¢(h©żo)║¾Ą─Ą┌ę╗▌å┤¾Ę∙╗žš{(di©żo)ĪŻŠ═ŲĘĘNüĒ┐┤Ż¼¤o║¾└m(x©┤)į÷«a(ch©Żn)ē║┴”Ą─Ė▀ē║╚į╩ŪÅŖ(qi©óng)ä▌(sh©¼)ŲĘĘNŻ¼┼cŠĆąį╚½─ĻŲĮŠ∙ār(ji©ż)Ė±Ą─ĘųļxČ╚▒Ż│ųį┌1500-1800į¬/揯¼▓┐ĘųĖ▀ē║─ĻØqĘ∙ėą═¹▒Ż│ųį┌30%ęį╔ŽŻ¼Ą═ē║ę“ć°ā╚(n©©i)öU(ku©░)─▄▌^ČÓ╝ė╔Ž╚▒╔┘š■▓▀├µ└¹║├Ż¼╚½─Ļū▀ä▌(sh©¼)╚§ė┌Ė▀ē║/ŠĆąįŻ¼10─ĻĄ═³c(di©Żn)ėą═¹▀\(y©┤n)ąąį┌10000į¬/ćŹęįŽ┬ĪŻ

ĪĪĪĪĮŃyŹuĖ▀╝ē(j©¬)Ęų╬÷Ĥ-ų▄╚éb

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D(zhu©Żn)▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠW(w©Żng)ĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c(di©Żn)╗“ūCīŹ(sh©¬)Ųõ├Ķ╩÷ĪŻ╬─š┬ā╚(n©©i)╚▌āH╣®ģó┐╝Ż¼▓╗śŗ(g©░u)│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļU(xi©Żn)ūįō·(d©Īn)ĪŻ

ŠW(w©Żng)ėčįu(p©¬ng)šō

- ĪŠ╩ųÖC(j©®)Ī┐ ╚ż╬Č┘R┐© ║×├¹

- ųą¬ä(ji©Żng)ė├æ¶ ╔·╚š ū÷äė(d©░ng)«ŗ

- ĪŠė╬æ“Ī┐ ├Ō┘M(f©©i)Ž┬▌dĮKśOPK

- ęµųŪė╬æ“ äė(d©░ng)ū„ Ėé(j©¼ng)╦┘ ĮŪ╔½

- ĪŠų„Ņ}Ī┐ ├└┼«ÄøĖń ├¹▄ć

- ĘŪų„┴„ └╦┬■É█Ūķ ų„Ņ}Äņ

- ĪŠ┘R┐©Ī┐ ─ŃŽ±──Åł├„ąŪ─ś

- ĮY(ji©”)╗ķšł(q©½ng)╝Ē ╔·╚š┘R┐© ī”(du©¼)┬ō(li©ón)

- ĪŠŽ▓ą┼Ī┐ ─ŃĄ─ššŲ¼äė(d©░ng)ŲüĒ

- ė──¼ĖŃą” īæšµ æc╣Ø(ji©”)╚š

- ĪŠČ╠ą┼Ī┐ ┤║╣Ø(ji©”)╚ż╬ČČ╠ą┼

- ▓╗įSäė(d©░ng)Ż¼┼eŲ╩ųüĒŻĪšJ(r©©n)ūR(sh©¬)

- ĪŠŌÅ┬ĢĪ┐ ę╗Č©ę¬É█─Ń

- Įø(j©®ng)ĄõÅVĖµŪ· ūāą─Ą─├Ą╣Õ

- ĪŠŖ╩śĘĪ┐ Ųž┼«ąŪ╚Ķ┴RŗD┼«

- │┴├į╔½Ūķ─ąūėÖz┼e░┘ŠW(w©Żng)šŠ

- Īż ▒Ūčū---▒Ūčū---ĮŌøQ├Ņšą

- Īż┼«ąįžSąž--┤¾ĄĮ╝ŌĮą(łD)

- Īż┐┌│¶©D┐┌│¶©Dėą├ŅšąŻĪ

- Īż Ū░┴ąŽ┘čū----ūŅą┬ßt(y©®)ėŹŻĪ

- ĪżĮY(ji©”)╩»▓Ī--ūŅą┬ßt(y©®)ėŹ ŻĪ

- Īż░ū░l(f©Ī)--├ō░l(f©Ī)š▀--▒ž┐┤(╦])

- ĪżČ·├@--Č·°Q--ć°ļHą┬═╗ŲŲ

- ĪżĖ▀č¬ē║Ī¬Ī¬ė÷ć°ļH┐╦ąŪ

- Īż╠Ū─“▓Ī--ć°ļHĮKśO═╗ŲŲŻĪ

- Īż╦«╣¹£pĘ╩----įĮ│įįĮ╩▌ŻĪ

- ĪżĖ▀č¬ē║----š║│├žĘĮŻĪ

- Īż╠Ū─“▓Ī--ę╚Źu╗ųÅ═(f©┤)ą┬═╗ŲŲ

- Īż Ż▒─Ļ┘ŹŻ▒Ż░─ĻĄ─ÕXłD

- Īż▒Ūčū---▒Ūčū---ąĪą─░®ūā

- Īż┤“║¶ćŻ╩Ū┤¾▓Ī▓╗ų╬ę¬╚╦├³

- Īż─ą╚╦Ž┤─Iča(b©│)─I--äe×Eė├╦Ä