ÁũÓÐÔĘÕūoŌý°lēŧ°ē ÃĀÔŠŧØÕ{§ÓīóŨÚÉĖÆ·ÆÕq

ĄĄĄĄøČīóŨÚÉĖÆ·ÔÚ―vÉÏÖÜËÄĩÄĄ°ó@ëUŌŧĖøĄąÖŪšóĢŽÉÏÖÜÎåĢŽÓÉÓÚĘÜŅëÐаlÐÐ3ÔÂÆÚŅëÆąĩÄÖÐËĀûÂĘï@ÖøÉÏÕ{ŌÔž°ôŧØŧ\ŲY―ðÁŋÔŲÐÂļßķþÕßÓ°íĢŽÆÚØĘÐöļũīóŨÚÉĖÆ·ÔŲķČŧØÂäĢŽï@ĘūģöĘÐöĶÁũÓÐÔĘÕūoĩÄēŧ°ēĄĢķøĩ―ÁËąūÖÜŌŧĢŽÓÉÓÚÃĀÔŠÖļĩßBĀmÏÂĩøĢŽøČļũÆÚØrļņžžÆÕqĢŧÎŌÄąūÖÜŌŧļũÆ··NĩÄq·ųĮéríŋīĢŽáücēĒēŧÃũï@ĢŽŲÓÚīóĩøÖŪšóĘÜÃĀÔŠÏÂĩøīĖžĪÏÂĩÄŧÖÍÐÔÉÏqĄĢÄĮÃīĢŽÎīíīóŨÚÉĖÆ·ŨßÝĒČįšÎÄØĢŋÎŌÕJéĢŽÖÜŌŧĩÄ·īï@ĘūģöĢŽĮ°ķÎrégÓÉÓÚq·ųß^īó§ÖÂĩÄŋÖŧÅÐÔĒĩøĩÄÓ°íŌŅ―ß^ČĨĢŽÎīíøČīóŨÚÉĖÆ·ŨßÝĢŽÄŧųąūÃæÉÏíŋīĢŽÖũŌŠČĄQÓÚÃĀÔŠŨßÝŌÔž°ÖÐøØÅÕþēߥĢ

ĄĄĄĄž·ŋŲJÎĢCÖÂÃĀÔŠŧØÂä

ĄĄĄĄąūīÎÃĀÔŠĩÄÏÂĩøÖũŌŠĘĮĘÜĩ―ÃĀøž·ŋŲJß`žsžĪÔöĩÄÓ°íĢŽąūīÎ―ðČÚÎĢC§ÖÂÖÐŪaëAžīóÁŋʧIĢŽĘÕČëpÉŲĢŽķøÃĀøžŲJŋîĶÏóĘĮžŌÍĨĘÕČëÔÚ3ČfÃĀÔŠĩ―15ČfÃĀÔŠĩÄÖÐŪaëAžĢŽÕžĩ―ÃĀø75%ŨóÓŌĩÄČËŋÚĢŽÆäÓ°íÃæĘŪ·ÖīóĄĢĩŦÖĩĩÃŨĒŌâĩÄĘĮĢŽžŲJŋîÓÐĩÖŅšÔÚĢŽŌōīËĢŽÔĘžþĩÄąŽ°lĶÃĀø―ðČÚówÏĩÓ°íÝ^ÐĄĢŽĶÃĀøów―úĩÄÓ°íÝ^īóĄĢß`žsĩÄžĪÔöï@ĘūÃĀø―úēĒÎīŽFČŦÃæÍĖKĢŽķøØÅÕþēßÍËģöŌēĒŅÓßtĄĢŌōīËĢŽÔÚß@·NĮérÏÂĢŽÃĀÔŠĩÄÏÂĩøŌēūÍÔÚËųëyÃâĄĢĩŦąūīΞŲJŋîÎĢCÅcĮ°ÄęĩÄīΞŲJŋîÎĢCÓКÜīóĩÄēŧÍŽĢŽÄĮūÍĘĮÉÏīÎīÎŲJÎĢCąŽ°ląČÝ^ÍŧČŧĢŽķøĮŌ°lÉúÔÚ―ðČÚÏĩ―yČēŋĢŽŌōī˧ÖÂÃĀøÖŪÍâĩÄŲY―ðŧØÁũĢŽÄķøÍÆļßÁËÃĀÔŠĢŽķøąūīÎtÕýšÃÏā·īĢŽžŲJŋîÎĢCĒßMŌŧē―šŧŊÃĀø―ú îrĢŽ·īķøþšĩÍÃĀÔŠĄĢÔÚÎīíĢŽÃĀÔŠķĖÆÚŨßÝŌĀČŧŌŠŌžŲJŋîÎĢCĩÄ°lÕđķøķĻĄĢ

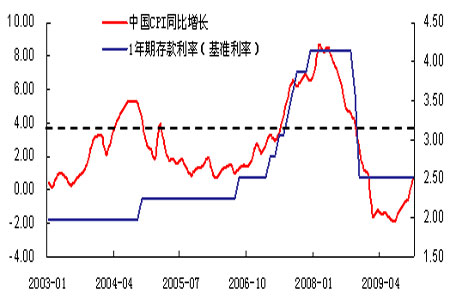

ĄĄĄĄD1: ÖÐøCPIÍŽąČÔöéLÅcŧųĘĀûÂĘĶąČD(ÄŋĮ°ëx4%ūŊ―äūßÝ^ßh)

ĄĄĄĄđŦé_ĘÐöIÕĘĮŅëÐÐ―üÆÚĘÕūoÁũÓÐÔÖũŌŠĘÖķÎ

ĄĄĄĄąMđÜÎŌøÔÚķĻÕ{2009ŌÔž°2010ÄęØÅÕþēßrĢŽĖáģöĩÄķžĘĮĄ°ßmķČËÉĩÄØÅÕþēߥąĢŽĩŦÎŌÕJé2009ÄętÏņĘĮĄ°OķČËÉĩÄØÅÕþēߥąĢŽ2010ÄęļüŋÉÄÜēÉČĄĄ°ßmķČÄūoĄąĩÄØÅÕþēߥĢ―v2009ÄęØÅģŽÁŋ·ÅģöĢŽ2010ÄęĩÄÍĻÃĒĘĮŅëÐÐęPŨĒĩÄÖØücĄĢļųþÎŌøØÅÕþēßþšóÍĻģĢĘĮ1Äę°ëß@ĖØücĢŽÕæÕýÍĻÃŋÉÄÜŌŠĩ――ņÄęÄęÖÐŌÔšóÉõÖÁÄęĩŨēÅþģöŽFĢŧķøžÓÏĒÖÜÆÚĩÄé_ĒŌŠĩČĩ―CPIÖļËąÆ―üūŊ―äū4%ļ――ürēÅþģöŽFĢŽķøĮŌÎŌøŌŧ°ãŌŠÍíÓÚÃĀøžÓÏĒĢŽŌōīËĢŽÄŋĮ°ÕÕžÓÏĒérÉÐÔįĢŽĩŦđŦé_ĘÐöŲY―ðŧØŧ\ĒģÉéģĢBĄĢČįđû12Ô·ÝđŦēžĩÄCPIÝ^ļßĢŽŌēēŧÅÅģýŅëÐÐ―ÓÏÂíþēÉČĄžÓĘä―ðÂĘĩÄŋÉÄÜĄĢÎŌÕJéĢŽÔÚÖÐøĢŽŅëÐÐĩÄžÓÏĒēÅĘĮīóŌÄĢŧØĘÕÁũÓÐÔĩÄÐÅĖĢŽđŦé_ĘÐöIÕŌÔž°žÓĘä―ðķžēŧþĶÍĻÃĩÄĩ―íŪaÉúļųąūĩÄÓ°íĄĢ

ĄĄĄĄÎŌÕJéĢŽĶÓÚÎŌøŅëÐÐíÕfĢŽĩÁŋŧŊđĪūߊĘĮĘŨßxĢŽžīÏČÔÚđŦé_ĘÐößMÐÐŲY―ðŧØŧ\ēŲŨũĢŽČŧšóēÅĘĮžÓĘä―ðÂĘĢŽŨîšóēÅŋÉÄÜĘĮžÓÏĒĄĢ―üÆÚĢŽŅëÐÐĶÁũÓÐÔĩÄŧØĘÕËŲķČÕýÔÚžÓŋėĢŽŋÉÄÜÔŌōÓÐÉücĢšÆäŌŧĢŽÍĻģĢíÕfÄęģõãyÐÐÐÅŲJ°l·ÅÝ^ŋė(þÏĪąūÔÂĩÚŌŧÖÜÐÂÔöÐÅŲJūÍß_6000ķā|)ĢŽžÓīóŧØĘÕÁĶķČĢŽŋÉŌÔĶ_ģŽÁŋØÅá·ÅĢŧÆäķþĢŽŪĮ°ÍĻÃĩÄÃįî^é_ĘžģöŽFĢŽžīĒ°lēžĩÄ12Ô·ÝCPIÉõÖÁÓÐŋÉÄÜģŽß^2%ĢŽŅëÐÐąØķĻŌŠŧŊĶÍĻÃĩÄđÜĀíĄĢøČīóŨÚÉĖÆ·ÔÚÉÏÖÜËÄĄĒÎåĩÄŧØÕ{ąMđÜ·īÓģĘÐöĶŅëÐÐŧØĘÕÁũÓÐÔĩÄúnĢŽĩŦÎŌŌēŠÔŋīĩ―ĢŽÄŋĮ°ÕýĖÓÚÁũÓÐÔOéß^ĘĢĩÄrīúĢŽžīĘđÓÐēŋ·ÖÁũÓÐÔŧØĘÕĢŽĩŦķĖÆÚČŌēēŧŋÉÄÜÅĪÞDß@·NūÖÃæĄĢ

ĄĄĄĄąí1ĢšÃĀøãyÐÐÕ{ēéŲJŋîŌâÔļąí

|

|

ËųÓÐ ĒžÓÕ{ēéĩÄãyÐÐ |

īóÐÍãyÐÐ |

ÆäËûãyÐÐ |

|||

|

ãyÐÐĩÁŋ |

°Ų·ÖąČ |

ãyÐÐĩÁŋ |

°Ų·ÖąČ |

ãyÐÐĩÁŋ |

°Ų·ÖąČ |

|

|

ŲJŋîŌâÔļšÜ |

0 |

0 |

0 |

0 |

0 |

0 |

|

ŲJŋîŌâÔļÝ^ |

5 |

8.9 |

2 |

6.9 |

3 |

11.1 |

|

ŲJŋîŌâÔļēŧŨ |

26 |

46.4 |

13 |

44.8 |

13 |

48.1 |

|

ŲJŋîŌâÔļÝ^Čõ |

25 |

44.6 |

14 |

48.3 |

11 |

40.7 |

|

ŲJŋîŌâÔļšÜČõ |

0 |

0 |

0 |

0 |

0 |

0 |

|

šÏÓ |

56 |

100 |

29 |

100 |

27 |

100 |

ĄĄĄĄŲYÁÏíÔīĢšÃĀÂĶĢŽÖÐÆÚŅÐūŋ

ĄĄĄĄÍĻÃîAÆÚž°ÃĀÔŠŧØÂäĀ^ĀmÍÆÓīóŨÚÉĖÆ·ÉÏq

ĄĄĄĄĶÓÚšóĘÐĢŽÎŌÕJéĢŽÃĀøów―úŧÖÍËŲķČŋÉÄÜþēŧąMČËŌâĢŽß@ücÎŌÄÃĀÂĶ11Ô·ÝÃĀøŲJŋîŌâÔļĩÄŌŧÕ{ēéÖÐŌēŋÉŌÔŋīĩÃģöíĢŽÃĀøãyÐÐŲJŋîŌâÔļŌēĘŪ·ÖÎĒČõĢŽï@ĘūģöÃĀøów―úĮérēĒēŧČÝ·Ó^ĢŽČįēŧģöŌâÍâĢŽÃĀÔŠß@īηīŋÉÄÜžīĒÐûļæ

ĄĄĄĄ―YĘøĢŽķøÃĀÔŠĩÄŨßČõĒþÔŲķČŌýÆðīóŨÚÉĖÆ·ĩÄÉÏqĄĢÄøČíŋīĢŽŅëÐÐĩÄŲY―ðŧØŧ\ëyŌÔĶß^ĘĢĩÄÁũÓÐÔŪaÉúļųąūÐÔĩÄÓ°íĢŽķøĮŌøČ―úēÅŨßģöËĨÍËĢŽÔÚķĻÕ{Ą°ßmķČËÉĩÄØÅÕþēߥąĩÄÐÎÝÏÂĢŽŅëÐÐĘĐŌÔÖØČĩÄŋÉÄÜÐÔŌēēŧīóĢŽĩŦđŦé_ĘÐöŧØŧ\ŲY―ðŋÉÄÜþģÉéģĢBĢŽžīĘđēÉČĄžÓĘä―ðÕþēßĢŽÆäĶīóŨÚÉĖÆ·ÖÐÆÚŨßÝÓ°íēŧþĖŦīóĢŽÎīíÍĻÃĒĀ^Ām°l―ÍēĒÍÆÓÉĖÆ·rļņÉÏqĄĢ

ĄĄĄĄąí2ĢšÃĀøãyÐÐÐÅŲJĘÕūoĮérÕ{ēéąí

|

|

ËųÓÐ ĒžÓÕ{ēéĩÄãyÐÐ |

īóÐÍãyÐÐ |

ÆäËûãyÐÐ |

|||

|

ãyÐÐĩÁŋ |

°Ų·ÖąČ |

ãyÐÐĩÁŋ |

°Ų·ÖąČ |

ãyÐÐĩÁŋ |

°Ų·ÖąČ |

|

|

ŲJŋîÃũï@ĘÕūo |

1 |

1.8 |

0 |

0 |

1 |

3.7 |

|

ŲJŋîÓÐËųĘÕūo |

8 |

14.3 |

3 |

10.3 |

5 |

18.5 |

|

ŲJŋîŧųąūēŧŨ |

47 |

83.9 |

26 |

89.7 |

21 |

77.8 |

|

ŲJŋîÓÐËų·Å |

0 |

0 |

0 |

0 |

0 |

0 |

|

ŲJŋîÃũï@·Å |

0 |

0 |

0 |

0 |

0 |

0 |

|

šÏÓ |

56 |

100 |

29 |

100 |

27 |

100 |

ĄĄĄĄŲYÁÏíÔīĢšÃĀÂĶĢŽÖÐÆÚŅÐūŋ

ĄĄĄĄÖÐøøëHÆÚØÉîÛÚŅÐūŋÖÐÐÄ ÖÜ·Ŧ

ÐÂĀËÂÃũĢšīËÏûÏĒÏĩÞDÝdŨÔÐÂĀËšÏŨũÃ―ówĢŽÐÂĀËūWĩĮÝdīËÎÄģöÓÚũßfļüķāÐÅÏĒÖŪÄŋĩÄĢŽēĒēŧŌâÎķÖøŲÍŽÆäÓ^ücŧōŨCÆäÃčĘöĄĢÎÄÕÂČČÝHđĐ ĒŋžĢŽēŧģÉÍķŲY―ĻŨhĄĢÍķŲYÕßþīËēŲŨũĢŽïLëUŨÔúĄĢ

ūWÓŅÔuÕ

- ĄūĘÖCĄŋ ČĪÎķŲRŋĻ šÃû

- ÖЊÓÃô ÉúČÕ ŨöÓŪ

- ĄūÓÎōĄŋ ÃâŲMÏÂÝd―KOPK

- ŌæÖĮÓÎō ÓŨũ ļËŲ ―ĮÉŦ

- ĄūÖũî}Ąŋ ÐÂÖũî}100%ÖЊ

- ÓÁĶÆûÜ šÉŧĻ Öũî}ė

- ĄūŲRŋĻĄŋ ÄãÏņÄÄÃũÐĮÄ

- ―YŧéÕží ÉúČÕŲRŋĻ ĶÂ

- ĄūÏēÐÅĄŋ ÄãĩÄÕÕÆŽÓÆðí

- ÓÄÄŽļãÐĶ Õæ cđČÕ

- ĄūķĖÐÅĄŋ īšđČĪÎķķĖÐÅ

- ēŧÔSÓĢŽÅeÆðĘÖíĢĄÕJŨR

- ĄūâÂĄŋ ―Ü-ÁŋÉíķĻŨö

- ―ĩäVļæĮú đPđPgęšÓ

- ĄūĘ·Ąŋ ÕÂŨÓâųÄŦÄŧšó

- Ģî}:šĢĩØ°lÉú7.0žĩØÕð

- ĄĪ ąĮŅŨ---ąĮŅŨ---―âQÃîÕÐ

- ĄĪÅŪÐÔØSÐØ--īóĩ―žâ―Ð(D)

- ĄĪŋÚģôĻDŋÚģôĻDÓÐÃîÕÐĢĄ

- ĄĪ Į°ÁÐÏŲŅŨ----ŨîÐÂátÓĢĄ

- ĄĪ―YĘŊēĄ--ŨîÐÂátÓ ĢĄ

- ĄĪ°Ũ°l--ðlÕß--ąØŋī(Ë])

- ĄĪķúÃ@--ķúøQ--øëHÐÂÍŧÆÆ

- ĄĪļßŅŠšĄŠĄŠÓöøëHŋËÐĮ

- ĄĪĖĮÄōēĄ--øëH―KOÍŧÆÆĢĄ

- ĄĪËŪđûp·Ę----Ô―ģÔÔ―ĘÝĢĄ

- ĄĪļßŅŠš----ÕðšģÃØ·―ĢĄ

- ĄĪĖĮÄōēĄ--ŌČuŧÖÍÐÂÍŧÆÆ

- ĄĪ ĢąÄęŲĢąĢ°ÄęĩÄåXD

- ĄĪąĮŅŨ---ąĮŅŨ---ÐĄÐÄ°ĐŨ

- ĄĪīōšôĢĘĮīóēĄēŧÖÎŌŠČËÃü

- ĄĪÄÐČËÏīÄIŅaÄI--eEÓÃË