專題摘要:3月17日,中國證監會發布新聞,鄭商所將在4月19日上市白糖期權合約,屆時將正式開展白糖期權交易。目前,市場各參與方已準備就緒,等待“鑼響”。[詳細]

| 交易品種 | 白糖期貨合約 |

| 交易單位 | 1手(10噸)白糖期貨合約 |

| 報價單位 | 元(人民幣)/噸 |

| 最小變動價位 | 0.5元/噸 |

| 每日價格最大波動限制 | 與白糖期貨合約漲跌停板幅度相同 |

| 合約月份 | 1、3、5、7、9、11月 |

| 交易時間 | 每周一至周五上午9:00~11:30,下午13:30~15:00 |

| 最后交易日 | 標的期貨合約交割月份前二個月的倒數第5個交易日 |

| 到期日 | 同最后交易日 |

| 行權方式 | 美式。買方可以在到期日之前任一交易日的交易時間 以及到期日15:30之前提出行權申請。 |

| 行權價格 | 行權價格間距的整數倍 |

| 交易代碼 | 看漲期權:SR-合約月份-C-行權價格 看跌期權:SR-合約月份-P-行權價格 |

| 上市交易所 | 鄭州商品交易所 |

一、什么是白糖期權

白糖期權合約是指由鄭州商品交易所制定的、規定合約買方有權在將來某一時間段內以特定價格買入或者賣出相應白糖期貨的標準化合約。買方以支付一定數量的權利金為代價而擁有了這種權利,但不承擔必須買進或賣出的義務。賣方則在收取了一定數量的權利金后,在一定期限內必須無條件服從買方的選擇并履行成交時的允諾。

二、白糖期權的類型

按期權買方的權利劃分,分為認購期權和認沽期權。按期權買方執行期權的時限劃分,分為歐式期權和美式期權。按行權價格與白糖期貨市場價格的關系劃分,分為實值期權、平值期權和虛值期權。

三、白糖期權的權利金、內在價值和時間價值

白糖期權的權利金是指期權合約的市場價格。期權權利方將權利金支付給期權義務方,以此獲得期權合約所賦予的權利。權利金由內在價值(也稱內涵價值)和時間價值組成。期權內在價值是由期權合約的行權價格與期權標的市場價格的關系決定的,表示期權買方可以按照比現有市場價格更優的條件買入或者賣出白糖期貨的收益部分。

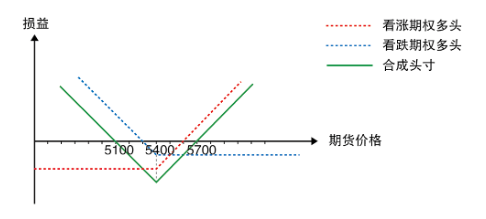

買入跨式組合由買入相同數量的同一標的物、同到期日、同行權價格的看漲期權和看跌期權組成。

適用情況:投資者預計白糖期貨價格可能要大幅變動,但不確定價格波動方向。

盈虧平衡點:行權價格+/-權利金

最大收益:無限

最大損失:權利金

例如,投資者同時買入1手SR701C5400期權合約和1手SR701P5400期權合約,委托成交價為300元/噸。當價格下跌至超過5100元/噸,以及價格上漲超過5700元/噸時,投資者盈利,反之,則最大虧損額為支付的權利金300元/噸。

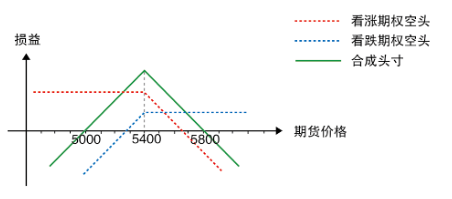

賣出跨式組合由賣出相同數量的同一標的物、同到期日、同行權價格的看漲期權和看跌期權組成。

適用情況:投資者預計白糖期貨價格可能要略微波動 ,也可能在近期維持現在價格水平,不會發生大幅變動。

盈虧平衡點:行權價格+/-權利金

最大收益:兩倍權利金

最大損失:無限

例如,若投資者認為白糖未來價格會在5000-5800元/噸區間震蕩,用跨式組合指令同時賣出SR701C5400期權合約及相同數量SR701P5400期權合約,委托成交價為400元/噸。當價格下跌至超過5000元/噸,以及價格上漲超過5800元/噸時,投資者都會虧損。

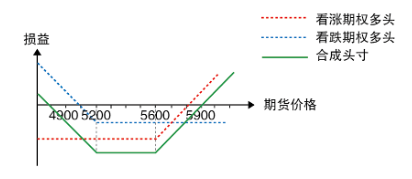

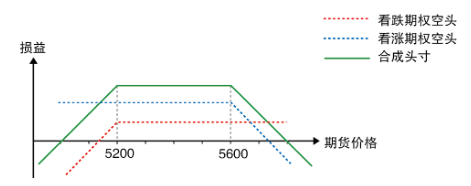

買入寬跨式組合由買入相同數量的同一標的物、同到期日、較高行權價格看漲期權和較低行權價格看跌期權組成。

適用情況:投資者預計未來白糖期貨價格能上漲或下跌到某個區間以外。

盈虧平衡點:行權價格+/-權利金

例如,投資者買入了行權價較低的SR705P5200期權合約和同數量同標的物行權價較高的SR705C5600期權合約,該組合成交價格300元/噸。只要組合報價漲幅超過300元/噸以上,投資者就能盈利。換而言之,如果未來行情跌到4900元/噸以下,或者是漲到5900元/噸以上,該組合才能盈利。賣出寬跨式組合由賣出相同數量的同一標的物、同到期日、較高行權價格看漲期權和較低行權價格看跌期權組成。

適用情況:投資者預計未來白糖期貨價格在一定區間波動,不會發生更大幅變動。

盈虧平衡點:行權價格+/-權利金

例如,投資者同時賣出了行權價較低的SR705P5200期權合約和同數量同標的物但行權價較高的SR705C5600期權合約,該組合成交價格300元/噸。如果行情于兩個損益平衡點4900元/噸和5900元/噸之間波動,投資者就會獲益。

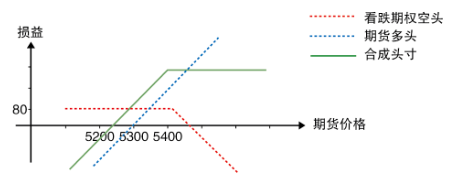

備兌看漲期權由看漲期權空頭與同數量的標的多頭組成。賣出看漲期權時,同時持有同月份同數量標的期貨。

例如SR707合約最新價為5300元/噸,投資者賣出1手虛值看漲期權SR707C5400,價格為80元/噸,同時買入1手期貨合約,構成備兌看漲期權。如圖所示,兩條虛線分別代表期貨多頭和看漲期權空頭的損益線。

賣出看漲期權SR707C5400面臨標的物價格上漲風險,組合的結果是,看漲期權空頭風險由買入標的期貨合約對沖。所以,當價格上漲超過5400元/噸時,該組合收益一定。但是,當價格下跌超過5220元/噸的盈虧平衡點,即期貨多頭的損失大于期權空頭權利金收入80元/噸時,該組合面臨損失。

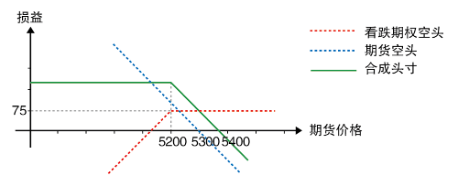

備兌看跌期權由看跌期權空頭與同數量的標的期貨空頭組成。賣出看跌期權時,同時持有同月份同數量標的期貨空頭進行保護。

例如SR707合約最新價為5300元/噸時,投資者賣出1手看跌期權SR707P5200合約,價格為75元/噸,同時賣出1手標的期貨合約,構成備兌看跌期權。如圖所示,兩條虛線分別代表期貨空頭和看跌期權空頭的損益線。

賣出看跌期權SR707P5200面臨標的物價格下跌風險,組合的結果是,看跌期權空頭風險由賣出標的期貨合約對沖。所以,當價格下跌超過5200元/噸時,該組合收益一定。但是,該組合面臨價格上漲超過5375元/噸的盈虧平衡點,即期貨空頭的損失大于期權空頭權利金收入75元/噸時,該組合面臨損失的可能。