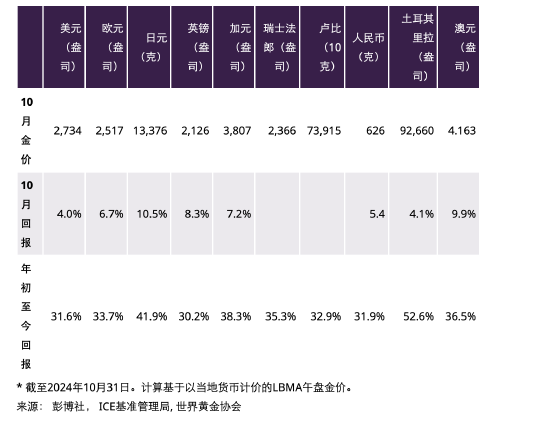

10月金價依然堅挺

10月金價繼續上漲,突破此前創下的歷史新高,最終收漲4.0%,達2,734美元/盎司(表1)。

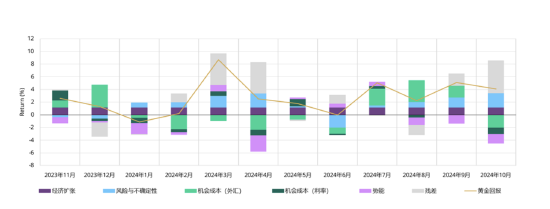

此次金價上漲伴隨著罕見的美元、債券收益率和股票市場同步走高,這也在我們短期金價表現歸因模型(GRAM)所顯示的大量殘差中可見一斑(見圖1)。根據GRAM模型,與收益率和匯率相關的機會成本以及勢能因素均拖累了金價的表現;唯有風險與不確定性、持續存在的經濟擴張,更高的盈虧平衡通脹率和地緣政治風險作用,對黃金回報率產生了積極影響。

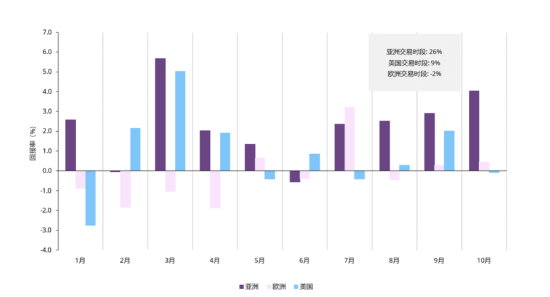

圖5顯示,金價波動大部分發生在亞洲晚盤和歐洲早盤交易時段。這至少部分解釋了黃金回報為何越來越頻繁地與其通常依賴的短期驅動因素(即利率和美元,通常受美國主導)出現脫鉤。美國大選前的風險溢價也可能是驅動因素之一。10月,全球黃金ETF持續流入,美國和中國是主要的貢獻來源,但北美地區的流入量(截至10月31日為30噸)被紐約商品交易所(COMEX)期貨倉位削減40噸所抵消,這進一步表明10月的金價上漲主要受亞洲市場影響。

表1: 10月金價強勁漲勢未曾放緩,在主要貨幣中表現尤為明顯,美元金價上漲也反映了這一態勢

以各貨幣計價的金價表現*

圖1: 盡管美元走強且美國國債收益率上升,但10月金價仍受到地緣政治因素和亞洲活躍交易的推動而實現上漲

多因素模型詳細列舉了金價月度回報的驅動因素*

*數據截至2024年10月31日。短期金價表現歸因模型(GRAM)是關于金價回報的多元回歸模型,其中包括四類金價表現驅動因素:經濟擴張、風險和不確定性、機會成本和勢能。這些驅動因素的相關主題反映了黃金需求的背后動機,更為重要的是投資需求背后的動機,這些被認為是短期內黃金價格回報的邊際驅動因素。“殘差”包含了目前模型尚未捕捉到的其他因素。此處結果是基于2019年10月至2024年10月的分析得出。我們已將窗口期縮短至五年,以更好地反映當前金價情況。

來源: 彭博社, 世界黃金協會

黃金與美國大選

本周(11月5日)將進行美國大選,勢必將引發一定的市場波動。在這樣一個兩極分化且結果非此即彼的特殊時期,堅定看好資產走勢或許沒有太大意義。因此我們猜測在此情況下,許多投資者會更青睞黃金和其他對沖工具所帶來的安全保障。

我們的最新分析發現,黃金在過往大選后的短期走勢并沒有明顯規律。只有在塵埃落定——財政政策和貨幣政策變得明朗后,黃金才會根據這些信號作出反應。我們依然認為,兩黨政府提出的財政計劃均將繼續吸引投資者關注黃金。

記錄金價漲勢

我們將本月《黃金市場評論》的發布時間推遲至美國大選之后,此處我們想先通過數據回顧一下黃金在2024年的非凡表現。

表現最佳資產

2024年黃金表現出色,成為年度最佳資產之一。考慮到在風險資產表現積極、美元走強且債券收益率上升的情況下(見圖2),金價仍得以上漲,這也使得黃金的表現更為引人注目。金價上漲的原因包括:

- 央行購金熱潮

- 亞洲對黃金的需求強勁且具有韌性,主要體現在中國投資者對金條和金幣的購買,以及印度買家利用進口關稅下調的機會展開購金活動;我們最新的《全球黃金需求趨勢報告》對此進行了詳細闡述

- 各國重大選舉以及中東地區沖突等引發的地緣政治緊張局勢等因素,均促進了黃金買入且抑制了黃金拋售

圖 2: 黃金成為2024年表現最佳的資產之一

今年截至目前各類資產的表現(以美元計價)

* 2024年1月1日至2024年10月31日的數據

來源:彭博社,世界黃金協會

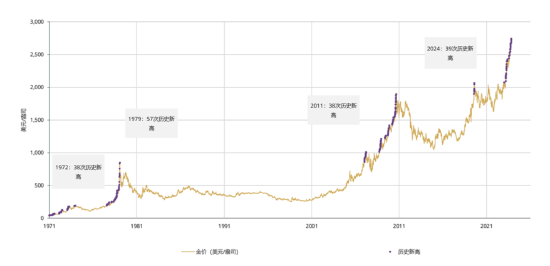

再創新高

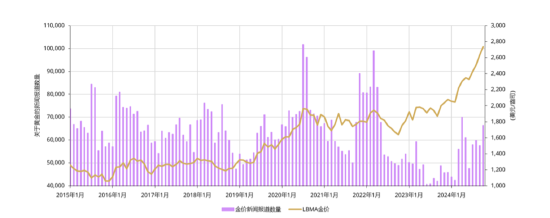

今年以來,美元金價已創下39次歷史新高,這一數字僅次于1979年的57次,緊隨其后的便是1972年和2011年,均為38次(圖3)。金價在3月、9月和10月創下新高的次數最多,各達到8次。這些統計數據對于部分人群來說或許意義有限,但其往往有助于帶動媒體報道和市場情緒,畢竟誰不喜歡看到新的記錄被打破呢?但這次的情況呈現出一些不同之處:首先,以往創紀錄的年份往往伴隨著強勁的投資需求,而今年西方市場的黃金ETF流入相對滯后,零售投資需求也未顯著回暖;此外,與黃金近十年來首次創下歷史新高的2020年相比,如今的媒體關注度(西方媒體尤其如此)已大不如前,或許這表明當前的市場情緒仍較為冷靜(圖4)。

圖3:今年截至目前金價已創下39次新高,成為史上年度新高次數第二多的年份

金價及創新高的收盤價*

* 1971年12月31日至2024年10月31日的數據

來源:彭博社,世界黃金協會

圖4: 與2020年上漲期間相比,今年金價屢創新高卻未能激發出媒體同樣的熱情

新聞、社交媒體以及彭博終端上對關鍵詞“黃金”的搜索

來源:彭博社

時間至關重要

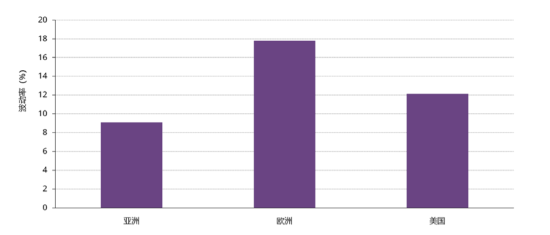

10月黃金回報率的最大漲幅主要出現在亞洲交易時段(圖5)。但金價的大部分波動則發生在歐洲和美國交易時段(圖6),這與新興市場投資者和央行購金推動金價上漲的說法一致,盡管西方市場的交易通常會產生最頻繁的短期波動。

圖5:2024年黃金回報主要受亞洲交易時段推動,尤其是10月份

按地區交易時段劃分的20分鐘日內現貨黃金中間價累計回報率*

* 數據取自2024年1月1日至2024年10月31日之間。黃金現貨中間價按每20分鐘的間隔記錄一次。交易時段:亞洲時段從UTC 22:00至次日11:00,歐洲時段從UTC 11:00至14:00,美國時段從UTC 14:00至22:00。亞洲時段從UTC 22:00持續至次日11:00,與歐洲正常交易時間有所重疊,因為大量亞洲黃金交易可能會在UTC 11:00的LBMA早盤基準金價公布時進行。即便將亞洲時段的結束時間提前至UTC 07:00,亞洲交易時段仍是交易量最大的時段,盡管其貢獻度會略有降低。

來源:慧甚公司(Factset),世界黃金協會

圖6: 黃金回報率主要由東方市場主導,而金價的波動性則由西方市場主導

按地區交易時段劃分的20分鐘日內現貨黃金中間價年化回報波動率*

* 數據取自2024年1月1日至2024年10月31日之間。波動率按每個交易時段的20分鐘對數收益率的年化波動率計算。交易時段:亞洲時段從UTC 22:00至次日11:00,歐洲時段從UTC 11:00至14:00,美國時段從UTC 14:00至22:00。亞洲時段從UTC 22:00持續至次日11:00,與歐洲正常交易時間有所重疊,因為大量亞洲黃金交易可能會在UTC 11:00的LBMA早盤基準金價公布時進行。即便將亞洲時段的結束時間提前至UTC 07:00,亞洲交易時段仍是交易量最大的時段,盡管其貢獻度會略有降低。

來源:慧甚公司(Factset),世界黃金協會

小規模的強勁漲勢

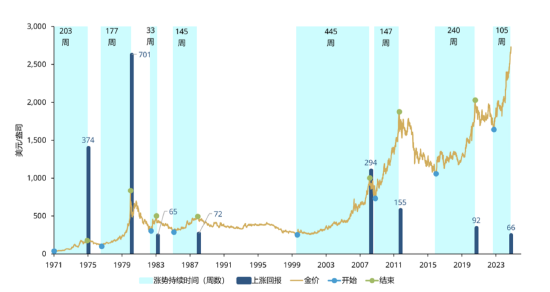

回顧2024年之前即此輪漲勢開始之時,盡管表現亮眼,但與歷史上的黃金牛市相比卻相對遜色,無論是在漲幅還是持續時間上,均低于除1983年以外的每一輪大漲(圖7)。這在一定程度上是可以理解的,因為許多西方投資者對參與此輪行情持觀望態度;其中一些人可能誤判了上漲的原因,另一些則擔心已錯失良機。

圖7: 此輪漲勢表現亮眼,但與以往相比則相對遜色

自1971年以來的金價和黃金牛市漲勢*

* 1971年12月31日至2024年10月31日的數據。使用SciPy的argrelextrema工具包在平滑的價格序列上定義牛市的起點和終點,條件是上漲持續時間至少為26周,回報率達20%,隨后在下一個局部最低點之前出現至少20%的回調。

來源:彭博社,世界黃金協會

總結

2024年,黃金在亞洲活躍交易時段的主要推動作用下表現強勁。在美國國債收益率高企、美元堅挺,且西方投資者迄今行動依然保守的情況下,各經濟體央行、新興市場金條和金幣投資者以及其他投資者則在推動金價上漲方面發揮了重要作用。但值得注意的是:

- 與以往相比,今年的上漲行情相對較低

- 與2020年金價首次突破十多年來的新高相比,今年媒體報道和西方投資者的參與度都相對較低,這表明市場情緒并未過度高漲

- 期貨市場的凈多倉敞口有所增加,但相較于凈空倉敞口的增加,其對金價走勢的預測能力要弱得多

- 支撐黃金強勁需求的條件依然存在,包括地緣政治風險加劇、股市估值過高、西方投資者黃金持有量低以及央行購金等因素

責任編輯:童飛飛

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)